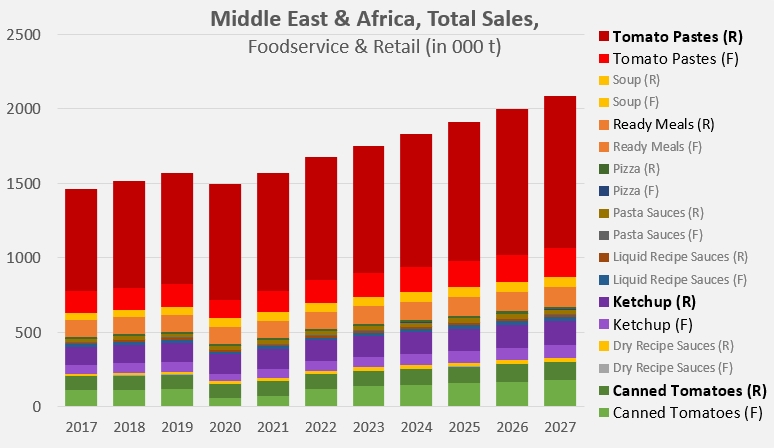

Sur ce marché largement dominé en quantités et en valeur par les ventes de concentrés de tomate, et plus spécialement en distribution de détail, la crise sanitaire de 2020 s’est traduite par un fort ralentissement des ventes du secteur Horeca, notamment sur les conserves, les ketchups et les sauces (liquides et pour pâtes). Malgré quelques hausses observées en commerces de détail sur les concentrés de tomate, les soupes et les plats préparés, l’année 2020 a fait retomber la dynamique de ventes du marché moyen-oriental et africain à un niveau tout juste équivalent à celui de 2017 (1,46 million t) (voir les informations complémentaires en fin d’article).

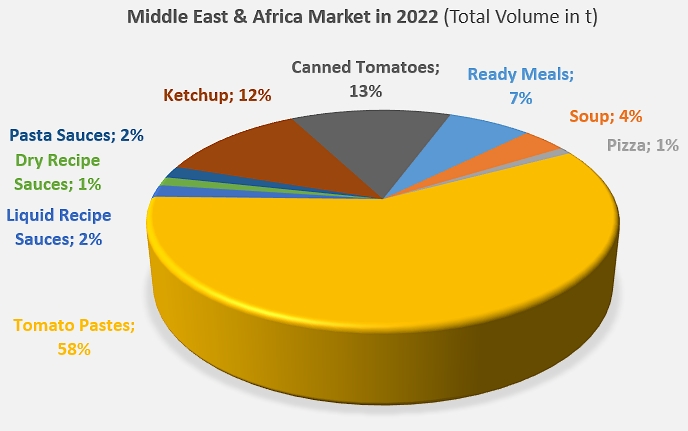

Après deux années de reprise, le marché MEA (moyen-oriental et africain) des dérivés de tomate (ou des familles de produits pouvant inclure des dérivés de tomate) a absorbé en 2022 1,675 million de tonnes de produits finis, dont 1,31 million de tonnes commercialisées en circuits de détail et 369 000 tonnes dans le réseau Horeca.

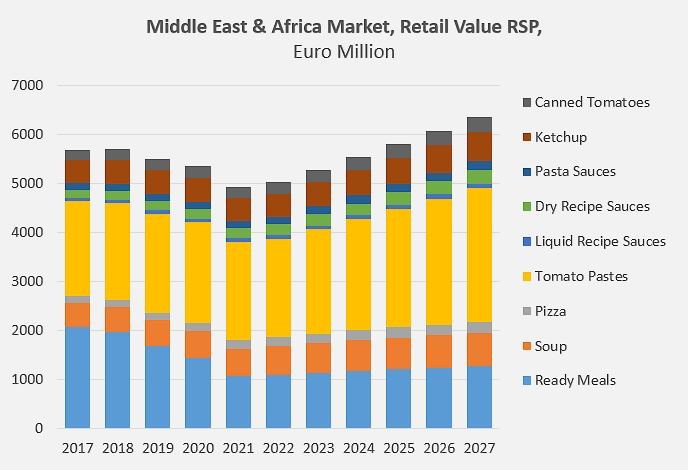

L’activité commerciale de 2022 a été supérieure de 12% en volumes à celle de 2020 (1,49 million t) mais, paradoxalement, inférieure de 6% en valeur (uniquement sur les valeurs relevées en commerces de détail), apparemment en raison d’une dynamique de baisse forte et rapide des prix des plats préparés, antérieure à la crise sanitaire (voir les informations complémentaires en fin d’article) ; de fait, la valeur des ventes en circuit de détail, voisine de 5,04 milliards d’Euros en 2022, constitue selon les prévisions d’Euromonitor, le point de départ d’une nouvelle progression qui devrait porter la valeur du marché MEA de détail aux alentours de 6,35 milliards d’Euros en 2027.

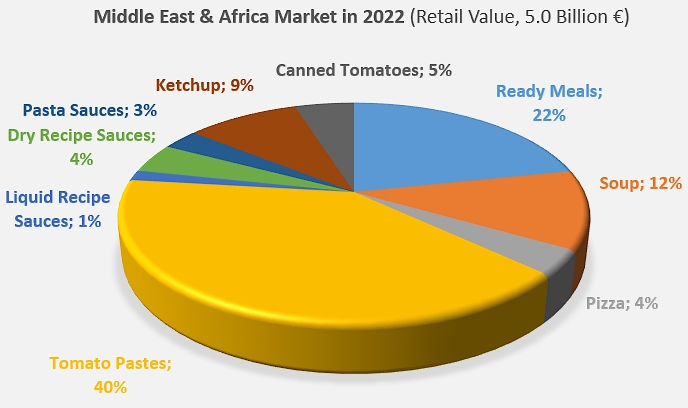

Bien qu’ils représentent largement plus de la moitié des volumes de vente (tous produits confondus), les concentrés n’ont motivé en 2022 « que » 2 milliards d’Euros de dépense en commerces de détail, soit 40% de la dépense en dérivés de tomate (ou pour les catégories de produits pouvant en contenir) sur le segment de détail du marché MEA ; en dépit d’une baisse sensible de sa valorisation, le deuxième grand poste de dépense sur ce marché intéresse les plats préparés qui ont drainé 1,09 milliard d’Euros, soit un peu moins de 22% de la dépense totale. Les soupes, avec 583 millions d’Euros, et le ketchup, avec 471 millions d’Euros, ont complété ce groupe des produits favoris des consommateurs moyen-orientaux et africains, qui a motivé au final près de 83% de la dépense en 2022.

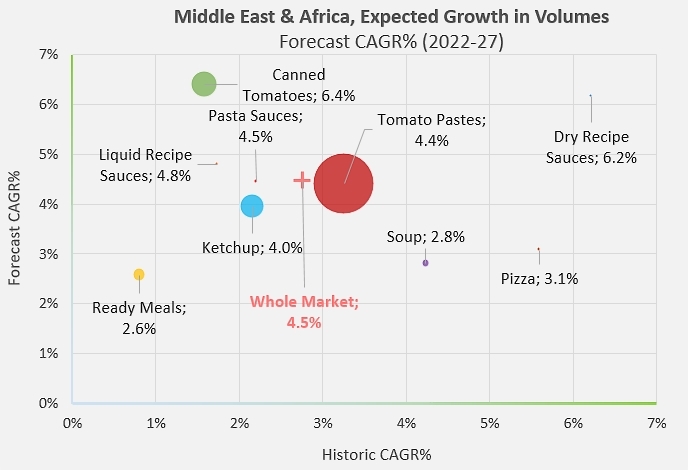

Les progressions annuelles moyennes (CAGR%) identifiées par Euromonitor pour le marché MEA sur la période 2017-2022 et surtout sur la période 2022-2027 sont toutes positives et supérieures à 2,5% ; à la différence de ce qui peut être observé ponctuellement pour les conserves de tomate et pour les sauces déshydratées en Europe Occidentale ou pour les plats préparés et pour les soupes en Amérique du Nord, toutes les familles de produits dérivés (ou pouvant contenir) de la tomate commercialisées sur le marché MEA ont bénéficié de croissances positives entre 2017 et 2022 et peuvent compter sur des développements consistants d’ici à 2027 : les trois principales catégories de produits – concentrés de tomate, conserves et ketchup sont créditées de perspectives de progression comprises entre 4% et plus de 6%. La dynamique d’ensemble qui en résulte situe la progression annuelle attendue pour la période 2022-2027 sur le marché MEA aux alentours de 4,5%, la plus élevée de toutes les régions étudiées par Euromonitor.

L'ensemble des marchés, étudiés sous l'angle des huit grandes régions de consommation et des neuf familles de produits à base de tomate (ou familles de produits pouvant inclure des ingrédients dérivés de la tomate) identifiés par Euromonitor, fera l'objet d'une présentation synthétique dans le Yearbook 2024 de TomatoNews, qui sera distribué gratuitement aux participants au prochain Congrès Mondial de la Tomate d'Industrie organisé par la filière de transformation hongroise, en juin prochain à Budapest.

Quelques données complémentaires

Evolution des ventes totales (détail et restauration) de produits à base de tomates, de 2017 à 2027 (chiffres projetés pour les cinq dernières années).

Evolution et composition de la valeur du marché de détail MEA des produits à base de tomates

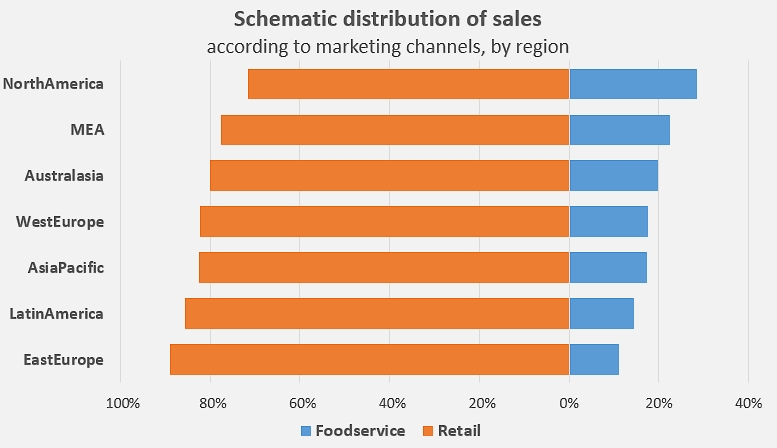

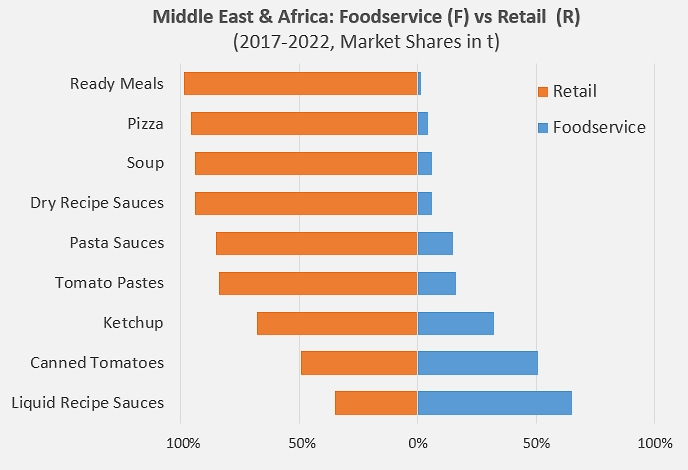

Répartition schématique des ventes de produits à base de tomates (ou familles de produits apparentés) dans le réseau Horeca et/ou dans les magasins de détail, par région

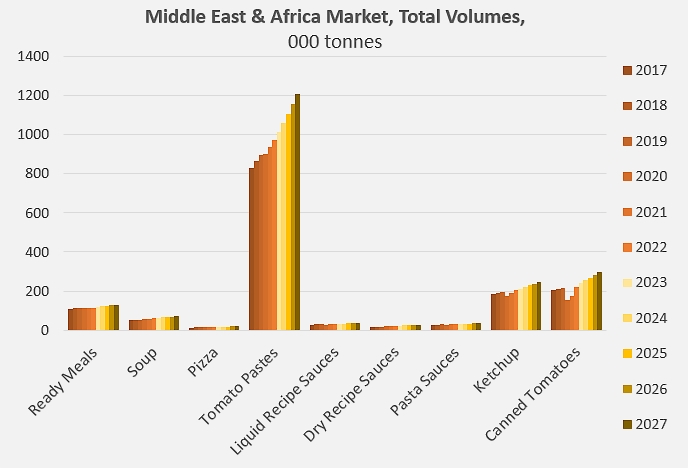

Tendances observées et prévues des ventes des différentes catégories de dérivés de tomates sur le marché MEA de 2017 à 2027 (chiffres projetés pour les cinq dernières années).

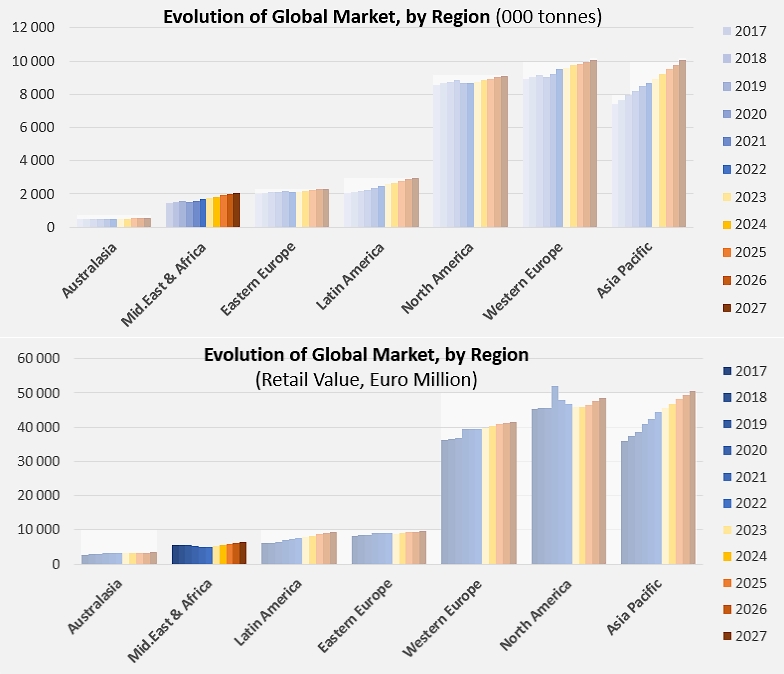

Evolution du marché Moyen-Orient & Afrique en termes de volume et de valeur (ventes au détail uniquement) et situation par rapport aux autres régions, de 2017 à 2027 (chiffres projetés pour les cinq dernières années).

Source: EMI International