Les quantités disponibles à un niveau très bas

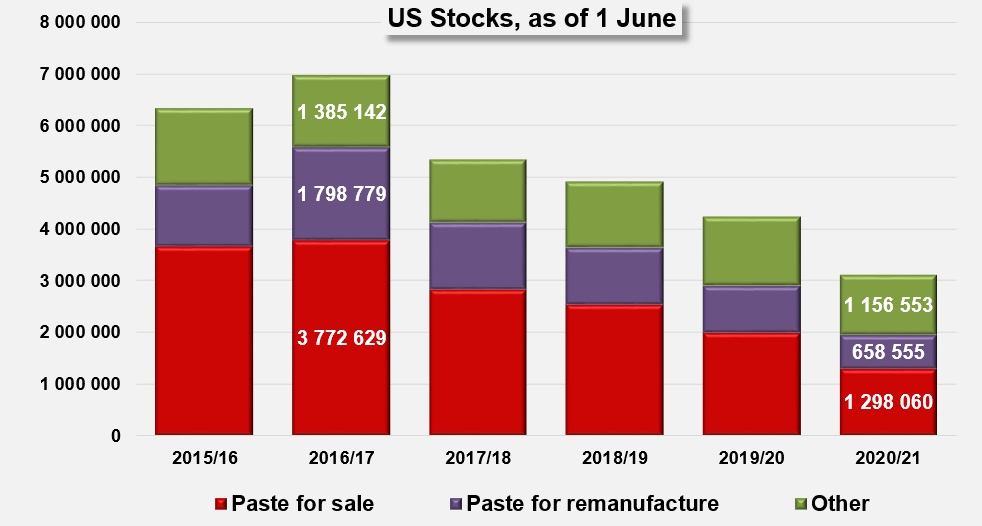

Les données de stocks US publiées courant juin par la CLFP ont confirmé les tendances observées et largement commentées ces dernières semaines au sein de la filière mondiale de la tomate d’industrie. Comme prévu, les quantités disponibles en stocks au 1er juin dernier étaient à un niveau historiquement bas, que la filière US n’avait plus observé depuis juin 2007.

Avec l’équivalent disponible d’un peu plus de 3,1 millions de tonnes de tomate fraîche, les quantités physiquement présentes début juin aux Etats-Unis étaient inférieures de plus de 26% à celles enregistrées en juin 2020 ; le fait marquant réside dans la durée de consommation apparente potentiellement couverte par ces quantités, que les commentaires d’experts (cf Web Conférence TomatoNews du 8 juin 2021) estiment à un peu plus de trois mois. Ce taux de couverture est clairement inférieur aux quatre mois généralement considérés par les opérateurs locaux comme nécessaires au 1er juin.

Les trois dernières situations de stocks US (décembre 2020, mars 2021 et juin 2021) ont toutes conclu à des degrés divers de tension sur le marché US des dérivés de tomate pour les semaines qui s’écouleront entre début septembre et début octobre ; en l’état actuel des quantités et des rythmes de vente, l’écart entre l’offre industrielle et la demande du marché représente un peu plus de trois semaines de consommation.

Cette tension résulte paradoxalement d’une amélioration des performances de la filière US ; les données de la CLFP montrent en effet que le rythme mensuel des ventes (domestiques et exports) a atteint 988 000 mT en moyenne sur les douze derniers mois, et a donc progressé de plus de 5% par rapport à son niveau de juin 2020 (940 000 mT) et de près de 2% par rapport à l’activité moyenne des trois dernières années. Ce chiffre porte à plus de 11,86 millions mT les quantités totales écoulées sur la période juin 2020-mai 2021, soit environ 880 000 mT de plus que les industriels US n’ont prévu de transformer durant la prochaine saison. Si elle se prolonge – et rien pour l’instant ne permet de penser le contraire, la dynamique actuelle devrait déboucher en juin 2022 sur un état des lieux plus tendu encore qu’il ne l’est aujourd’hui.

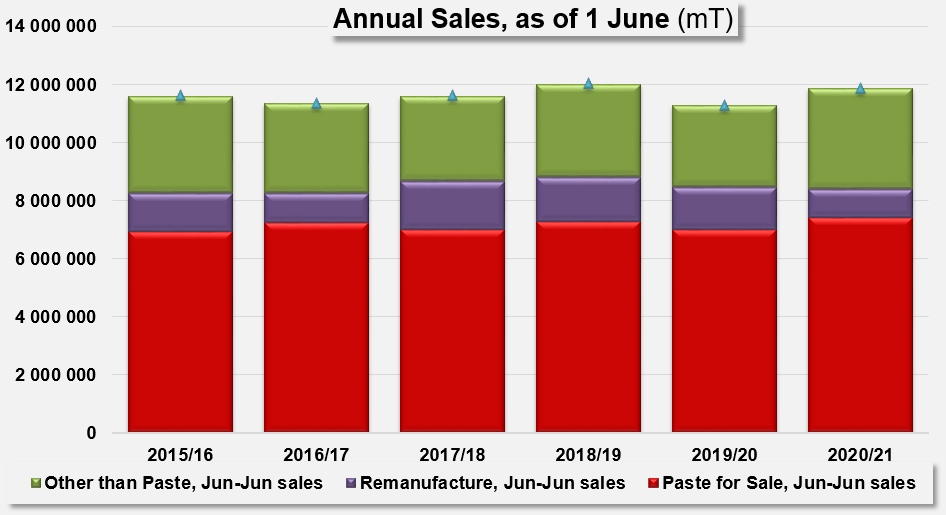

L’accélération des ventes apparentes (1,9%) n’a pas été uniforme en termes de catégories de produits ; avec 3,47 millions d’équivalent frais mobilisés, les ventes « hors concentrés » semblent avoir absorbé 23% de plus que sur l’exercice précédent (2019/2020) et 16% de plus qu’en moyenne annuelle sur la période 2017-2020 ; en contrepartie, les ventes totales de concentrés (8,39 millions mT éq. frais, marché domestique et exportations) ont très légèrement fléchi au cours des douze derniers mois, pour un résultat comparable (-0,9%) à celui de l’exercice précédent mais en retrait net (-3%) comparé à la moyenne des performances des trois années précédentes ; dans le détail de la consommation apparente des concentrés, il apparait que le secteur a été porté par un regain d’activité sur les concentrés « à la vente » dont les quantités écoulées (7,4 millions mT) ont amélioré de plus de 6% le résultat enregistré au 1er juin 2020 et de près de 5% celui des trois périodes précédentes (2017/2018, 2018/2019, 2019/2020). A l’inverse, le secteur des ventes pour re-transformation (0,986 million mT, « remanufacture ») a enregistré un ralentissement sensible aussi bien par rapport à la performance notée au 1er juin 2020 (environ 34%) que comparée à celle des trois exercices précédents (près de 38%).

L’embellie sur le segment des concentrés à la vente est également observable dans les situations mensuelles d’exportations publiées sur notre site web tomatonews.com (voir les rapports des 19 mai et 17 juin).

Il en résulte naturellement un profil de stocks caractérisé par une diminution spectaculaire des quantités de concentrés destinés à la vente, un recul notable des stocks destinés à la re-transformation et une légère baisse des autres types de produits.

En l’état actuel des stocks et des prévisions de transformation, la filière US se trouve dans une situation totalement inédite : selon les termes mêmes des opérateurs locaux et des experts mondiaux du secteur, la problématique à laquelle est confrontée l’industrie US, et en particulier californienne, conjugue des questions climatiques, agronomiques et structurelles qui ne lui ont pas permis de contracter en 2021 les surfaces ou les quantités de tomate fraîche indispensables pour couvrir ses besoins en termes de consommation et de constitution d’un stock raisonnable ; les éléments disponibles à ce jour définissent une trajectoire théorique de consommation apparente de l’ordre de 12,3 millions mT équivalent frais pour les douze mois à venir, alors que les perspectives de transformation s’établissent, à quelques semaines seulement du lancement de la campagne de récolte, aux alentours de 10,98 millions mT.

S’ils s’avèrent exacts, ces chiffres laissent présager d’une situation extrêmement tendue en juin 2022, avec une couverture de la demande estimée aujourd’hui à moins de deux mois.

Quelques données complémentaires

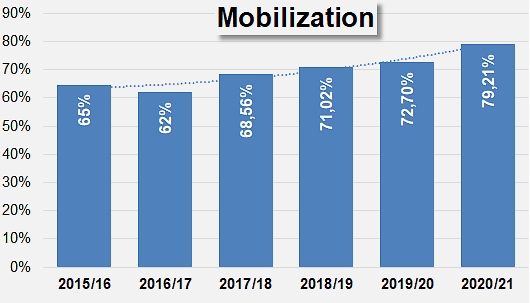

Ventes apparentes des douze derniers mois comparées aux quantités virtuellement disponibles au 1er juin (stocks + quantités transformées) : le coefficient de mobilisation des produits transformés a régulièrement augmenté au fil des derniers exercices commerciaux, permettant une résorption décisive des stocks.

Consommation apparente mensuelle (séries saisonnières) au cours des vingt-cinq dernières années.

Source: CLFP

Plus de détails dans les documents connexes :