Le marché russe reste exposé en cas de mauvaise saison

Parmi les nombreux pays qui s’efforcent aujourd’hui de parvenir à l’autosuffisance pour les dérivés industriels de la tomate, rares sont ceux qui peuvent se targuer d’une progression aussi rapide que celle de la Russie. Après l’effondrement de ses structures de production et de transformation dans les années 80-90, la Russie a su redynamiser son potentiel agricole et développer des outils de transformation qui n’atteignent pas encore les niveaux anciens d’activité mais qui ont permis à ce pays de se réapproprier plus de 40% de son marché domestique en moins de dix ans.

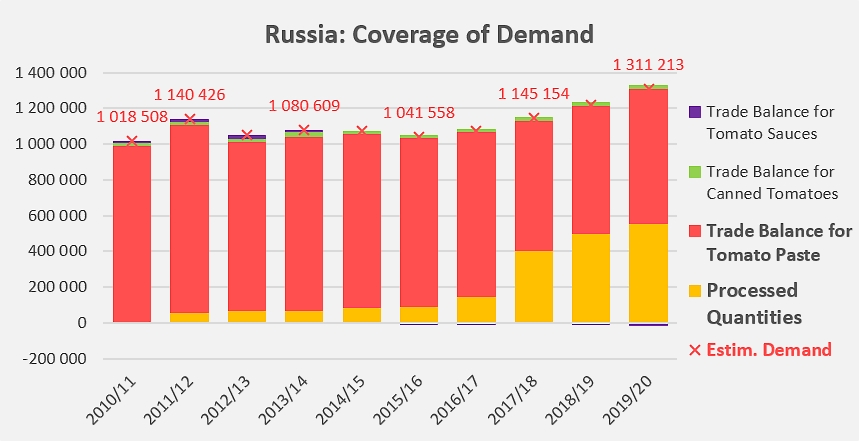

Cette montée en puissance, déjà décrite lors de la Conférence TomatoNews d’Avignon de mai 2019 (voir l’article en annexe), s’est effectuée dans un contexte d’élévation sensible de la demande domestique russe ; presqu’exclusivement orientés vers les purées concentrées de tomate, et plus particulièrement vers les produits au format industriel affichant des taux de matière sèche compris entre 12 et 30% ou supérieurs à 30%, les approvisionnements du marché russe ont progressivement décru, passant de 160 000 mT de produits finis entre 2005 et 2009 à moins de 150 000 mT au début des années 2010 et environ 120 000 sur les derniers exercices. Dans le même temps, les quantités transformées ont progressé rapidement jusqu’aux environs de 500 000 mT et auraient pu s’élever jusqu’à plus de 600 000 mT en 2020 si les conditions climatiques et la crise de la CoVid n’avaient perturbé les programmes d’investissements industriels et de transformation.

Composantes de la couverture de la demande russe, exprimée en équivalent matière première (estim.)

De fait, le dernier exercice et l’année en cours apparaissent plus comme des périodes de consolidation ; les achats extérieurs de concentrés ont enregistré une augmentation passagère probablement liée à la contreperformance de la dernière saison, tandis que les hausses observées sur les achats extérieurs de conserves et de sauces s’inscrivent dans le prolongement normal des résultats des exercices précédents, confirmant en cela la dépendance persistante du pays aux approvisionnements extérieurs pour ces deux secteurs.

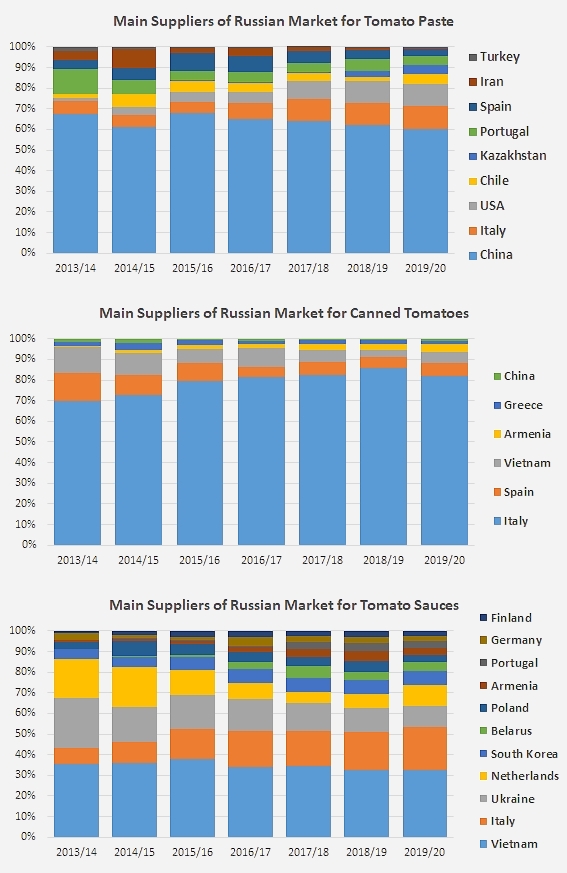

Les approvisionnements en purées concentrés sont le fait d’une petite dizaine de pays qui ont drainé près de 97% des quantités sur les trois derniers exercices. Dans un contexte marqué par un ralentissement des importations, la prééminence de la Chine sur le marché russe est de plus en plus contestée depuis quatre ou cinq ans, notamment par les produits italiens, US, chiliens et même kazakhes ; les produits espagnols peinent à se maintenir face à ces nouvelles concurrences tandis que les performances portugaises, iraniennes et turques déclinent progressivement (voir les informations complémentaires).

Les achats russes de conserves, relativement stables depuis cinq ou six ans autour d’une moyenne proche de 17 000 mT de produits finis, sont effectués à plus de 80% auprès des industries italiennes ; les produits espagnols et vietnamiens (6% et 5% des mouvements sur les trois derniers exercices) s’efforcent de maintenir leurs positions devant leurs concurrents en provenance d’Arménie, de Grèce, de Chine, etc.

A l’opposé des secteurs des purées concentrées et des conserves où le pays leader détient jusqu’à 60 ou 80% des approvisionnements russes dans un ensemble assez restreint de pays, le marché des sauces est extrêmement ouvert. Le pays leader – le Vietnam – n’a pas drainé plus de 30% des approvisionnements russes ces dernières années et le nombre de filières actives sur ce secteur est conséquent : sur un marché annuel d’environ 17 000 mT de produits finis, l’Italie et l’Ukraine ont respectivement assuré 17% et 11 % des achats russes de sauces au cours des trois derniers exercices, devant les Pays-Bas, la Corée, la Biélorussie, la Pologne, l’Arménie (entre 7% et 3% chacun du total), mais aussi le Portugal, l’Allemagne, l’Espagne, etc. (voir les informations complémentaires).

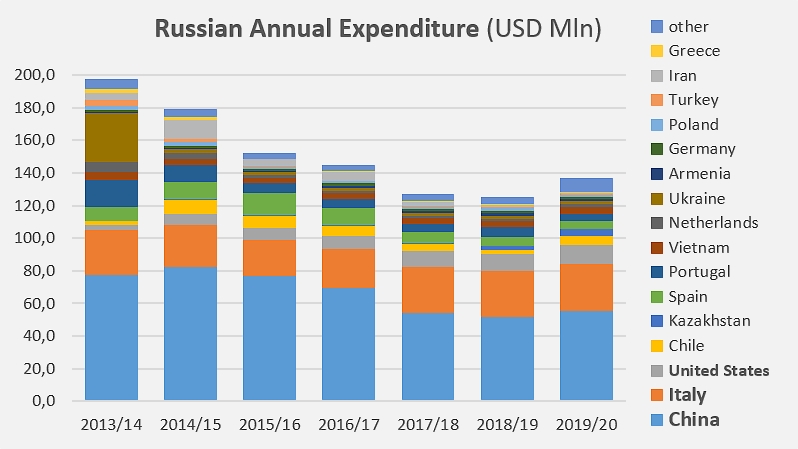

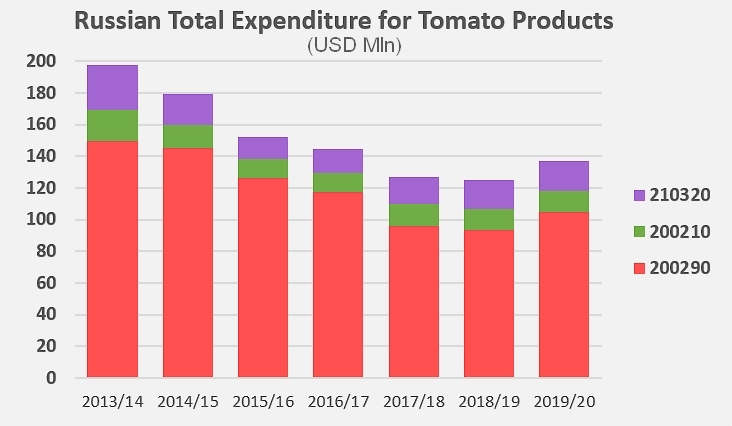

Le montant de la facture acquittée par la Russie pour ses approvisionnements en dérivés de tomate a fortement oscillé ces dernières années, entre 6 et 10 milliards de roubles selon les années au gré des variations de taux de change du rouble face au dollar US. L’importance de cette dépense motive très certainement le développement de la filière nationale.

De fait, exprimée en dollars US, la dépense russe a nettement diminué au cours des derniers exercices, de près de 200 millions USD en 2013/2014 à un peu plus de 120 millions en 2018/2019 ; l’augmentation de la dépense du dernier exercice aux environs de 137 millions USD est essentiellement le fait d’achats supplémentaires de concentrés, destinés à remplacer ceux qui n’ont pu être produits en raison du report des implantations industrielles. Ce sursaut met en évidence la vulnérabilité du marché russe en cas de mauvaise performance durant la campagne de transformation.

La Chine (pour des raisons évidentes de proximité) et l’Italie se partagent l’essentiel des revenus générés par les achats russes de dérivés de tomate (respectivement 41% et 22% des 130 millions USD acquittés annuellement par la Russie pour la totalité de ses approvisionnements des trois derniers exercices). Les Etats-Unis et, dans une moindre mesure le Chili, le Kazakhstan, l’Espagne, etc. émargent également à ce marché qui devrait, à l’avenir, acquérir de plus en plus d’indépendance vis-à-vis des filières extérieures.

Quelques données complémentaires

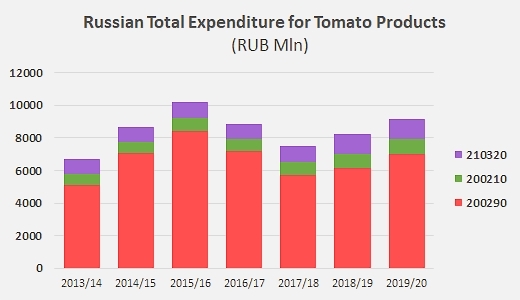

L’évolution récente de la dépense russe (exprimée en roubles).