Les principes généraux

En Europe, l’établissement de règles concernant les émissions de CO2, de N2O (protoxyde d’azote) et de PFC (hydrocarbures perfluorés) remonte à 2003/2005 (Directive 2003/87/EC, appliquée en 2005). Le volume total des gaz à effet de serre pouvant être émis au cours d’une phase de plusieurs années par les entreprises couvertes par le système est soumis à un plafond fixé au niveau de l’UE. Dans les limites de ce plafond, les entreprises reçoivent ou achètent des quotas d’émission qu’elles peuvent échanger si elles le souhaitent. Ce dispositif, dénommé Système d’Echanges de Quotas d’Emissions (SEQE, ou Emission Trading System, ETS en anglais), est analogue au système « cap-and-trade » en vigueur aux Etats-Unis et aux autres systèmes déjà fonctionnels en Chine, en Corée du Sud, au Canada, au Japon, en Nouvelle-Zélande et en Suisse.

D’importants changements sont intervenus lors de l’entrée du système dans sa troisième phase, le 1er janvier 2013, parmi lesquels la réduction progressive du plafonnement des émissions à l’échelle de l’Union européenne (- 1,74 % chaque année) et le passage progressif du système d’allocation à titre gratuit, conçu pour éviter le choc économique d’une application immédiate et universelle, à un système de vente aux enchères des quotas.

Depuis cette date, les entreprises ont donc dû acquérir aux enchères une fraction de plus en plus importante de leurs quotas : en effet, le pourcentage de quotas qui ne sont pas alloués à titre gratuit a augmenté au cours des années, parce que leur nombre a diminué plus rapidement que le plafond. Au total, la Commission estime que 57% des quotas auront été mis aux enchères au cours de la période 2013-2020 (les quotas restants ayant été alloués à titre gratuit), et que le pourcentage de quotas alloués à titre gratuit ne représentera plus que 30 % du total en 2020. Selon la proposition de révision de la directive EU ETS présentée par la Commission en juillet 2015, la proportion de quotas à mettre aux enchères restera identique après 2020.

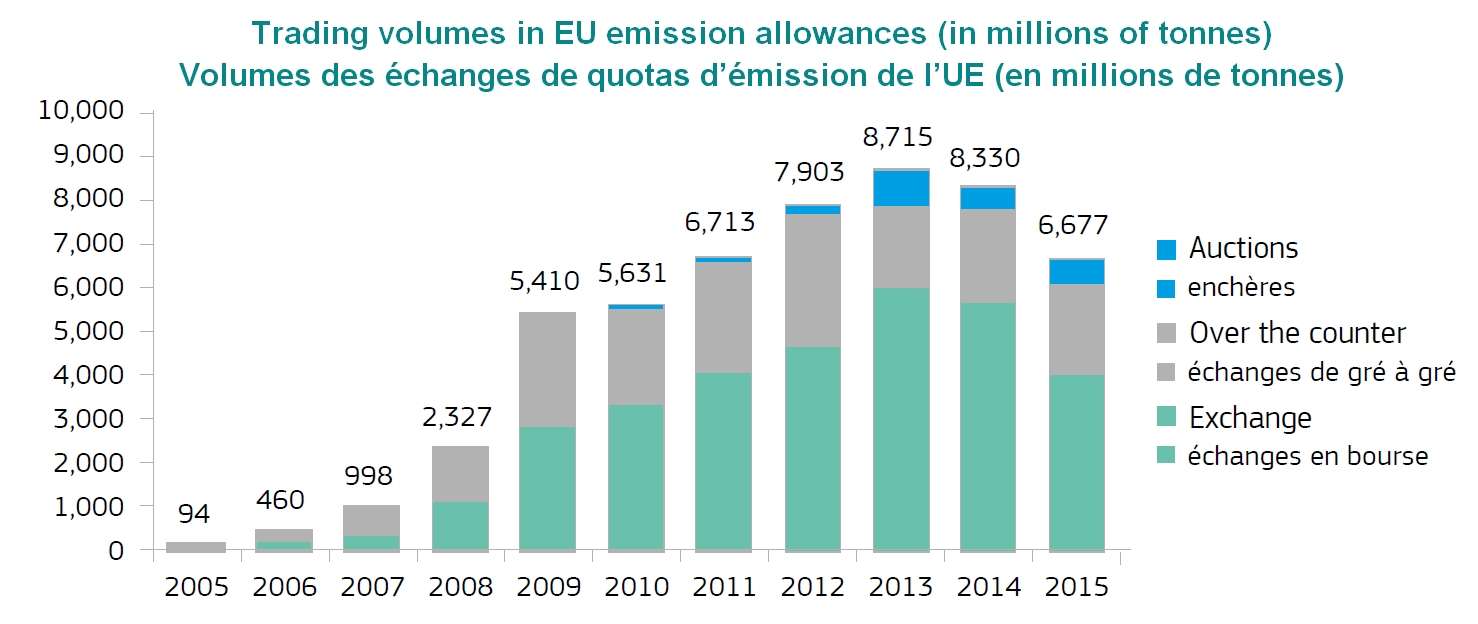

Un total de 6,67 milliards de quotas a été échangé dans l’UE en 2015 pour une valeur totale d’environ 49 milliards d’euros.

Au terme de la troisième phase (1er janvier 2020), les émissions de gaz à effet de serre devraient avoir diminué de 21 % par rapport à celles de 2005.

Toutes les industries ne sont pas concernées de la même manière. Le système européen cible avant tout les émissions qu’il est possible de mesurer, déclarer et vérifier avec exactitude. Par ailleurs, pour certaines activités, seules les installations au-delà d’une certaine taille sont concernées : dans notre secteur « tomate d’industrie », seules sont considérées les entreprises dont les installations de production de vapeur affichent une puissance nominale de plus de 20 MWth (mégawatt thermiques) ; en Europe, beaucoup de petites usines productrices de sauces ou de produits « basse concentration » restent ainsi extérieures au dispositif.

Pour donner un ordre d’idées, on considère qu’une usine moyenne qui transforme entre 100 000 et 200 000 tonnes (métriques) de tomate fraîche en concentrés 28/30 rejette, en conditions normales, 8 000 à 10 000 tonnes environ de CO2. Selon les sources industrielles, le prix que les entreprises doivent acquitter pour les quotas d’émissions avoisine aujourd’hui 10 Euros, un niveau sensiblement inférieur à celui fixé initialement par les autorités européennes, en raison d’une surestimation des besoins durant la première phase (2005-2007) et d’une baisse de la demande causée par le ralentissement économique enregistré dans l’UE entre 2008 et 2012. Le prix du droit d’émission d’une tonne de CO2 s’est littéralement effondré entre sa création et le début de la phase 3 et, au bilan, un total de près de 6,7 milliards de quotas a ainsi été échangé dans l’UE pour l’ensemble des secteurs concernés en 2015, pour une valeur totale d’environ 49 milliards d’euros (soit 7,3 Euros par quota). Depuis cette date, le prix des quotas d’émission s’est redressé : le coût moyen pour une entreprise transformant 150 000 tonnes de tomate en concentré s’élèverait aujourd’hui à 90 000 Euros environ par campagne, une charge non négligeable compte tenu des marges extrêmement étroites observées dans le secteur.

L’industrie de la tomate et le risque de « fuite carbone »

Théoriquement, les entreprises actives dans les secteurs concernés sont tenues de participer à l’EU ETS ; mais les pouvoirs publics peuvent exclure certaines petites installations du système, ou aménager le dispositif pour des secteurs ou segments présentant des risques sérieux de « fuite carbone ». D’emblée, la Directive 2003/87/EC a examiné le cas du sous-secteur des concentrés de tomate, fortement exposé à la concurrence internationale et qui, du fait de la forte puissance de ses installations (souvent supérieure à 20 MWth), devrait faire face à une « taxe CO2 » incompatible avec son maintien dans l’activité, face à d’autres entreprises non soumises à ce type de contraintes (pays tiers). L’expression « fuite carbone » désigne la situation dans laquelle, pour s’affranchir des coûts liés aux mesures en faveur du climat, des entreprises décideraient de délocaliser leur production dans d’autres pays appliquant une réglementation moins stricte.

Les secteurs et sous-secteurs considérés comme exposés à ce risque figurent sur une liste officielle établie pour une période de cinq ans, sur la base de critères clairement définis. La liste actuelle s’applique pour les années 2015 à 2019. Lorsque la première liste des « secteurs à risque de fuite CO2 » a été établie, une fraction très importante des entreprises industrielles productrices d’émissions pouvaient prétendre à y être inscrites. Depuis la mise en œuvre de la Directive européenne sur les émissions de CO2, le segment des concentrés de tomate – et non la totalité du secteur de la transformation industrielle de tomate – est considéré comme un secteur à risque de fuite CO2.

Les secteurs et sous-secteurs considérés comme exposés à ce risque figurent sur une liste officielle établie pour une période de cinq ans, sur la base de critères clairement définis. La liste actuelle s’applique pour les années 2015 à 2019. Lorsque la première liste des « secteurs à risque de fuite CO2 » a été établie, une fraction très importante des entreprises industrielles productrices d’émissions pouvaient prétendre à y être inscrites. Depuis la mise en œuvre de la Directive européenne sur les émissions de CO2, le segment des concentrés de tomate – et non la totalité du secteur de la transformation industrielle de tomate – est considéré comme un secteur à risque de fuite CO2.L’inscription sur cette liste ne signifie pas que les entreprises concernées se voient allouer à titre gratuit l’intégralité des quotas dont elles ont besoin ; en fonction d’un benchmark général, un comparatif de l’efficacité de chaque usine (bilan d’émissions) a été établi par rapport aux sites industriels de référence du secteur, afin de garantir aux meilleurs sites les taux les plus élevés de gratuité, puis, en fonction du pourcentage d’efficience obtenu dans le benchmark, des parts gratuites des quotas d’émission de moins en moins importantes.

À la différence du segment des concentrés, les segments de production de conserves et de sauces ne sont pas inscrits sur la liste des secteurs à risque de fuite CO2 : les installations de transformation actives sur les secteurs des pulpes, des jus, des sauces, des tomates cubetées, concassées, etc. sont soumises au régime général de la politique européenne en matière d’émission. Celles qui atteignent le niveau des référentiels ont, en principe, reçu gratuitement en 2013 80 % des quotas dont elles avaient besoin. Les installations qui n’atteignent pas le niveau des référentiels reçoivent une quantité de quotas proportionnellement moins élevée.

Qu’elles soient ou non inscrites sur la liste des secteurs à risque, les entreprises de transformation de la tomate évoluent dans un contexte général de réduction progressive du nombre total de quotas d’émissions dans l’UE (–1,74% par an jusqu’en 2019, puis -2,2% par an à partir de 2021), et de réduction progressive du nombre de quotas gratuits, qui ne pourra plus dépasser 30 % en 2020.

La difficile caractérisation du « risque »

D’après les termes mêmes de la Directive 2003/87 CE, « un secteur est considéré comme exposé à un risque important de fuite carbone si :

- Les coûts directs et indirects induits par la mise en œuvre de la directive entraînent une augmentation des coûts de production, calculée en proportion de la valeur ajoutée brute (VAB), d’au moins 5 %; et si l’intensité de ses échanges avec des pays tiers (importations et exportations) est supérieure à 10 %.

- ou si la somme des coûts directs et indirects supplémentaires représente au moins 30 % de la VAB;

- ou si l’intensité des échanges avec des pays tiers est supérieure à 30 %.

Actuellement, et jusqu’en 2021, l’exposition avérée à l’un des deux critères les plus pénalisants (seuils de 30%) ou à la combinaison des deux (seuils de 5% et 10%) suffit à déterminer qu’un secteur d’activité présente un risque de fuite carbone. Ainsi, dès l’adoption du principe de réduction des émissions de CO2, le secteur européen de production des concentrés a été inscrit sur la liste des « secteurs à risque » parce que l’intensité des échanges entre les pays transformateurs de l’UE et les pays tiers s’élevait aux environs de 40%, définissant ainsi une forte exposition sur le marché international.

Actuellement, et jusqu’en 2021, l’exposition avérée à l’un des deux critères les plus pénalisants (seuils de 30%) ou à la combinaison des deux (seuils de 5% et 10%) suffit à déterminer qu’un secteur d’activité présente un risque de fuite carbone. Ainsi, dès l’adoption du principe de réduction des émissions de CO2, le secteur européen de production des concentrés a été inscrit sur la liste des « secteurs à risque » parce que l’intensité des échanges entre les pays transformateurs de l’UE et les pays tiers s’élevait aux environs de 40%, définissant ainsi une forte exposition sur le marché international.Dans la réflexion conduite pour la révision de la Directive applicable pour la période 2021-2030 (approuvée mais non encore publiée), les critères de définition du risque ont été modifiés et durcis. Le surcoût « induit par la mise en œuvre de la directive » ou l’intensité de l’exposition à la concurrence internationale ne suffiraient plus à définir, seuls, l’existence d’un risque de fuite carbone ; seule serait désormais prise en compte la conjugaison des critères « d’intensité des émissions » et « d’intensité du commerce extérieur » rapportée à la « Valeur Brute Ajoutée » (une mesure de la rentabilité des entreprises), au-delà d’un seuil de 20% (qui rend les composantes particulièrement significatives en termes économiques et stratégiques pour n’importe quelle entreprise du secteur).

Dans la future directive, le risque de fuite de carbone est établi si : EI x TI > 0,2, avec :

• EI = Intensité des Emissions

EI = [Emissions directes (kgCO2) + Emissions indirectes (kgC02)] / VBA (Euros)

• TI = Intensité des Echanges

TI = (exports + imports) / (turnover + imports) (Euros)

et Emissions indirectes = établies en fonction de la consommation d’électricité.

Si le résultat de ce calcul est inférieur à 0,2, le secteur européen de production des concentrés devra revenir au cadre plus contraignant et plus coûteux du régime général européen des quotas d’émissions.

Aux difficultés du principe s’ajoutent des obstacles plus « administratifs ». Lors des révisions précédentes du système des quotas d’émissions, notre secteur a été considéré du point de vue de la nomenclature Prodcom qui, au travers des informations statistiques fournies, a permis à un certain nombre de secteurs de taille réduite comme celui de la tomate d’industrie de faire reconnaître la réalité du risque créé par l’application de la directive en termes industriels et commerciaux.

Pour la dernière révision du système d’échanges de quotas, les éléments fournis par la classification Prodcom8 ne sont pas pertinents au regard des critères utilisés pour le calcul du seuil de risque. Les éléments constitutifs du système (critères, formules, calculs, seuils, etc.) ont été conçus pour s’appliquer aux données chiffrées des secteurs tels que définis dans la nomenclature statistique des activités économiques dans la Communauté européenne (NACE4). La classification NACE4 décrit des secteurs d’activité plus larges : pour le secteur spécifique des concentrés de tomate, le calcul serait appliqué au code général 1039 « Autre transformation et conservation de fruits et légumes » (voir annexes), dont l’étude en termes d’intensité des émissions ou d’implication sur le marché global ne saurait objectivement garantir à notre secteur le maintien dans la liste des secteurs « à risque de fuite carbone ».

Sans entrer dans les détails, la filière européenne de transformation de la tomate est désormais face à un défi, qui consiste à faire reconnaître le sous-secteur des concentrés en tant qu’exception : son maintien dans la liste des « secteurs à risque de fuite carbone » suppose, entre autres complications, que des données et des méthodes (dûment vérifiées, auditées et certifiées) soient fournies à la Commission, concernant les résultats techniques et économiques des cinq dernières années pour l’ensemble du secteur à l’échelle européenne – dont certains relèvent de la confidentialité des entreprises. La date limite de soumission des demandes a été fixée au 30 juin 2018.

En l’état actuel des démarches, de nombreuses difficultés et incertitudes restent à aplanir. Les sources professionnelles estiment cependant encore possible de voir le secteur des concentrés inscrit dans la liste des « secteurs à risque » pour la prochaine phase (2021-2030). Cette liste devrait être publiée en 2019 avec des mesures applicables en 2021.

L’importance du benchmark

Il reste que la Commission a d’ores et déjà approuvé les mesures nécessaires pour promouvoir une élévation du prix des quotas d’émission, en retirant chaque année du marché une part significative des droits disponibles ; il n’est donc pas possible de prévoir aujourd’hui comment ce prix évoluera dans les cinq ou dix ans à venir. En tout état de cause, les montants mis en jeu sont et seront considérables.

Parallèlement, les exigences de la Commission en termes de « performance carbone » iront croissant, contraignant les entreprises à une amélioration permanente de l’efficience réelle, sous peine de se voir privées d’une part des quotas qui leur sont alloués gratuitement.

On mesure dès lors toute l’importance du benchmark. Les grands secteurs industriels (chimie, ciment, automobile, etc.) disposent de leur propre système de référence ; comparé à ces géants, la tomate d’industrie est un « petit secteur » dont la présence dans ce débat découle seulement de l’importance de la puissance de ses chaudières et de sa consommation énergétique. Cette relative faiblesse vaut à notre secteur d’être rattaché à des benchmarks généraux, ni spécifiques ni vraiment représentatifs de notre activité, pour lesquels les quotas d’émission sont la plupart du temps proportionnels à l’efficience en termes de combustion. La Directive prévoit de collecter des informations annuelles sur l’évolution technique des secteurs, afin de déterminer le plus objectivement possible un seuil minimum de progression des performances. Ce coefficient déterminerait également le coefficient de diminution des quotas alloués gratuitement. Le rattachement du secteur des concentrés à un benchmark général non spécifique rend la situation à la fois plus compliquée et plus floue.

Dans l’avenir, le secteur des concentrés aura de plus en plus de difficultés à justifier son inscription dans la liste des « secteurs à risque de fuite CO2 ». La directive actuelle, comme celle qui s’appliquera à partir de 2021, précisent que cette liste existera tant qu’il existera des pays où les émissions ne seront pas soumises à une taxation équivalente.

Dans l’avenir, le secteur des concentrés aura de plus en plus de difficultés à justifier son inscription dans la liste des « secteurs à risque de fuite CO2 ». La directive actuelle, comme celle qui s’appliquera à partir de 2021, précisent que cette liste existera tant qu’il existera des pays où les émissions ne seront pas soumises à une taxation équivalente.Mais, indépendamment des progrès accomplis ou non dans les pays tiers, il est probable que le système européen de quotas d’émission évoluera dans les prochaines décennies vers une situation où aucun secteur d’activités ne sera plus considéré « à risque de fuite carbone ». Tous seront alors intégrés au régime général du SEQE.

(Voir aussi nos articles: CO2 : le marché Ontario-Québec-Californie et Californie Cap-and-Trade)

Sources: UE, Tomato News

Quelques données complémentaires

Liens :

Documents :

Directive en vigueur : directive 2003-87 ETS

Accord modifiant la directive en vigueur :

ETS_Amendment_agreement_Nov17