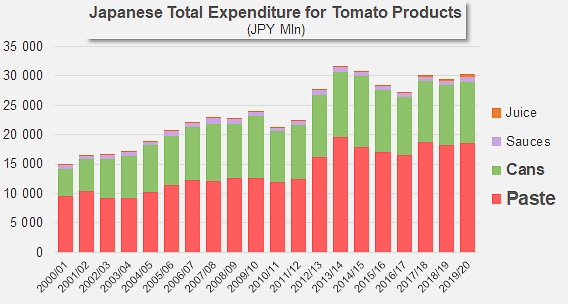

Une dépense annuelle de 30 milliards de Yen

Le Japon fait partie des plus petits pays transformateurs de tomate ; lors de la dernière campagne, la filière japonaise a transformé 23 000 tonnes de tomate fraîches, une quantité loin d’être suffisante pour répondre à la demande nationale. Selon les chiffres officiels de transformation et d’échanges, le Japon doit en effet satisfaire une demande intérieure annuelle de l’ordre de 1,1 millions de tonnes (équivalent frais), qui requiert donc des importations massives de dérivés de tomate.

La quasi-totalité des dérivés de tomate consommés sur le territoire japonais sont donc importés ou issus de la re-transformation de produits industriels importés. L’an dernier (2019/2020), ces flux ont mobilisé plus de 154 000 tonnes de concentrés (produits finis), près de 104 000 tonnes de conserves, un peu moins de 7 000 tonnes de sauces et ketchups, et 5 000 tonnes environ de jus de tomate. Ces quantités font du Japon le troisième importateur mondial de concentrés et le quatrième pour les conserves ; en revanche, le Japon ne pointe qu’au vingt-cinquième rang mondial des importations de sauces.

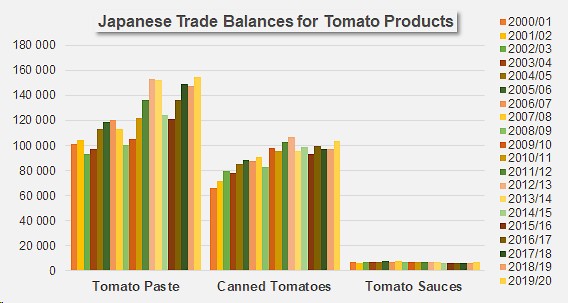

Les approvisionnements extérieurs (balance commerciale) en concentrés de l’exercice passé ont marqué une hausse de près de 7% par rapport à la moyenne des trois exercices précédents (144 000 mT), et de 5% par rapport à 2018/2019, qui a surtout profité au Chili, à l’Italie, à l’Ukraine, à l’Espagne et au Portugal ; inversement, la Chine et dans une moindre mesure les États-Unis et la Turquie ont enregistré des reculs sensibles de leurs livraisons de concentrés à destination du Japon.

Sur les trois dernières années (2017/2018, 2018/2019 et 2019/2020), la dépense japonaise pour les importations de concentrés s’est élevée à 18,5 milliards de Yen (JPY), soit un peu moins de 169 millions USD ; elle a représenté 62% de la dépense totale.

Contrairement à la balance commerciale des concentrés dont le déficit semble se creuser toujours plus année après année, les approvisionnements (nets) japonais de conserves de tomate marquent le pas depuis quelques années. Les achats sur ce secteur ont atteint leur maximum (107 000 mT) en 2012/2013 et ont évolué depuis cette date autour d’une moyenne annuelle légèrement inférieure à 100 000 mT. Les quantités importées en 2019/2020 (103 700 mT) par le Japon ont marqué une légère hausse par rapport à cette dynamique « molle », d’un peu plus de 5 600 mT (5,7%) par rapport au niveau moyen des trois exercices précédents et de 7% comparé à 2018/2019. La filière italienne, qui détient 93% de parts de ce marché, a largement bénéficié de cette hausse, mais il importe également de mentionner la bonne performance des conserves US, en nette progression des dernières années, ainsi que celle des produits d’origine turque.

Le déficit annuel de la balance japonaise des conserves de tomate s’est chiffré aux alentours de 10,4 milliards JPY (environ 95 millions USD) en moyenne sur les trois derniers exercices, qui ont représenté environ 35% de la dépense totale.

Les importations de sauces et de ketchup non seulement ne constituent pas un poste très important du déficit de la balance commerciale japonaise des dérivés de tomate mais de plus semblent ralentir depuis quelques années ; depuis le maximum (8 200 mT) atteint il y a une quinzaine d’années, les importations de sauces au Japon ont progressivement diminué jusqu’aux 6 800 mT approvisionnées en 2019/2020.

Les États-Unis et les Pays-Bas figurent logiquement en tête des pays fournisseurs de sauces au Japon ; ces deux pays détiennent 95% des parts de ce marché dont la valeur moyenne sur les trois derniers exercices s’est élevée à 730 millions JPY (ou 6,6 millions USD).

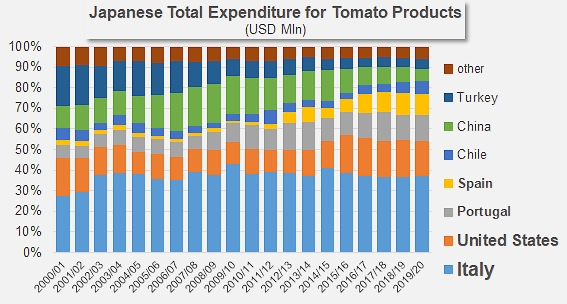

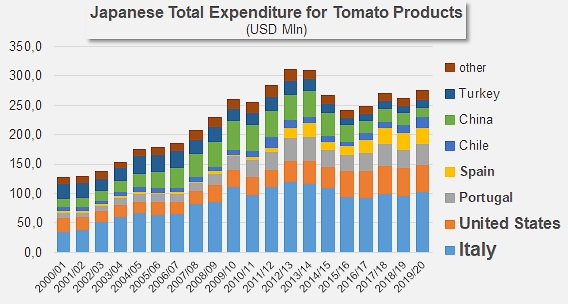

Au bilan, une demi-douzaine de filières d’envergure mondiale se partagent les approvisionnements du marché japonais ; les produits italiens, concentrés et conserves de tomates, occupent sans surprise la première place de ce groupe avec, en moyenne sur les trois derniers exercices, une large tiers (36%) de la dépense japonaise, soit un chiffre d’affaires annuel moyen d’environ 99 millions USD ; les achats japonais de dérivés italiens concernent majoritairement les conserves (85% du chiffre) et les concentrés (15%).

Les États-Unis réalisent un chiffre inférieur de moitié environ à celui de la filière italienne, avec une moyenne annuelle sur la période d’environ 47 millions USD, principalement généré par les ventes de concentrés (86% du chiffre total).

Les exportations portugaises à destination du Japon sont exclusivement constituées de concentrés ; elles ont rapporté environ 35 millions USD par an sur les trois derniers exercices.

Selon le même schéma, les importations japonaises de concentrés espagnols ont généré pour cette filière un chiffre d’affaires moyen annuel d’environ 28 millions USD sur la période considérée ; les produits chiliens, chinois et turcs suivent, avec des chiffres d’affaires compris entre 13 et 20 millions USD.

Quelques données complémentaires :

L’évolution des parts de marché relatives des principaux pays fournisseurs de dérivés de tomate au Japon montre, outre une relative stabilité des flux de produits italiens, une émergence progressive des dérivés US, portugais et espagnols, tandis que les produits chiliens s’efforcent de maintenir une présence et que les flux de produits d’origines chinoise et turque perdent du terrain.

Evolution du taux de change USD/JPY depuis 2011

Source: Trade Data Monitor LLC