L’OI Pomodoro Industria Nord Italia a confirmé, lors de la conférence « Responsabilité et Transparence de la Filière Industrielle de la Tomate du Nord de l’Italie » organisée dans le cadre du récent CIBUS (9-12 mai, Parme, Italie), l'excellent état de santé du secteur italien des exportations de dérivés de tomate, qui a exporté pour plus de 1,5 milliard d’Euros en 2015.

«

Ne croyez pas ceux qui vous parlent d’une invasion de la tomate chinoise en Italie », a expliqué Guido Conforti, de l’OI Nord Italie, «

quand c’est paradoxalement plutôt le contraire qui est plus probablement en train de se produire, avec une invasion de tomate italienne en Chine » ;

le Responsable du Secteur Dérivés de Tomate à l’AIIPA (Associazione Italiana Industrie Prodotti Alimentari) et membre du Comité de Coordination de l’OI Nord Italie a apporté des éclaircissements sur plusieurs aspects de la situation actuelle de la filière, et a poursuivi en rappelant que «

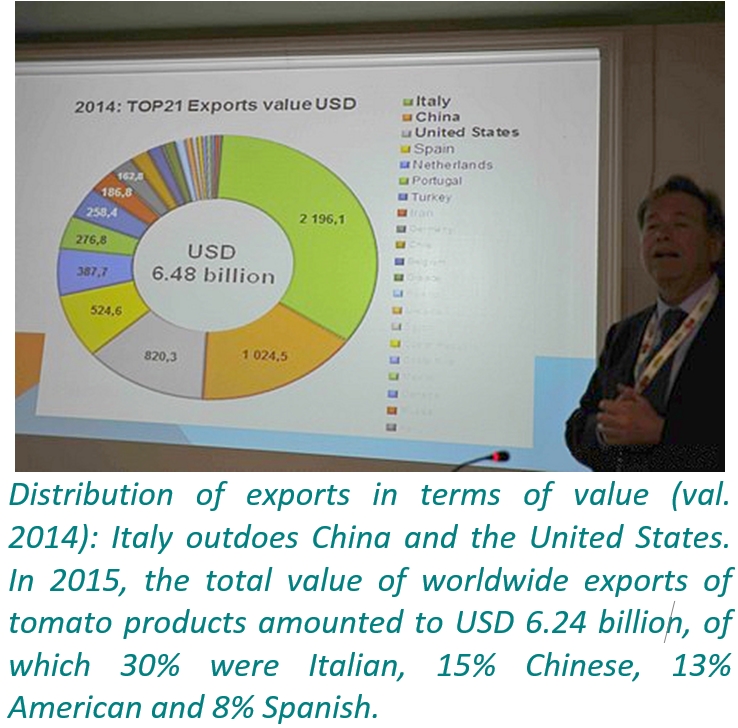

beaucoup ignorent que l'Italie est le leader mondial des exportations de dérivés de tomates, devant la Chine, dont le chiffre d’affaires est deux fois moindre, et devant les États-Unis dont l’activité est trois fois inférieure à la nôtre. Une réalité malheureusement trop souvent ignorée : nous sommes deuxième en termes de volumes, mais premier pour ce qui est du chiffre d'affaires. Cela signifie que les produits que nous exportons ont une valeur certaine ». Depuis 2000, a poursuivi M. Conforti, «

les exportations de conserves progressent, de même que celles des sauces : nous approvisionnons de grands pays consommateurs, comme l’Allemagne, le Royaume-Uni, la France, les USA, le Japon, les Pays-Bas et beaucoup d’autres pays dans le monde entier ; nous exportons de la valeur, mais aussi de la tomate : 60% des tomates produites en Italie partent à l’étranger [sous forme transformée], de sorte que notre pays est autosuffisant à 250%. »

L’effet de la compétition globale est sensible

Les conclusions d’une récente analyse des derniers résultats du commerce extérieur italien des dérivés de tomate ont démontré, selon l’OI Pomodoro Nord Italia que

« la filière italienne de la tomate d’industrie, en dépit d’une forte concurrence sur les marchés mondiaux et de tensions importantes sur le plan national, est une composante essentielle du « made in Italy » ». Lors d’un comité de coordination qui s’est tenu fin mars, l’OI a expliqué que l’étude ISTAT «

montre non seulement que l'Italie est pour longtemps encore en mesure de satisfaire largement la demande nationale en dérivés de tomate, mais également que le chiffre d’affaires des exportations et de la balance commerciale ont enregistré une croissance régulière, évidente depuis 2011 jusqu’à ce jour ».

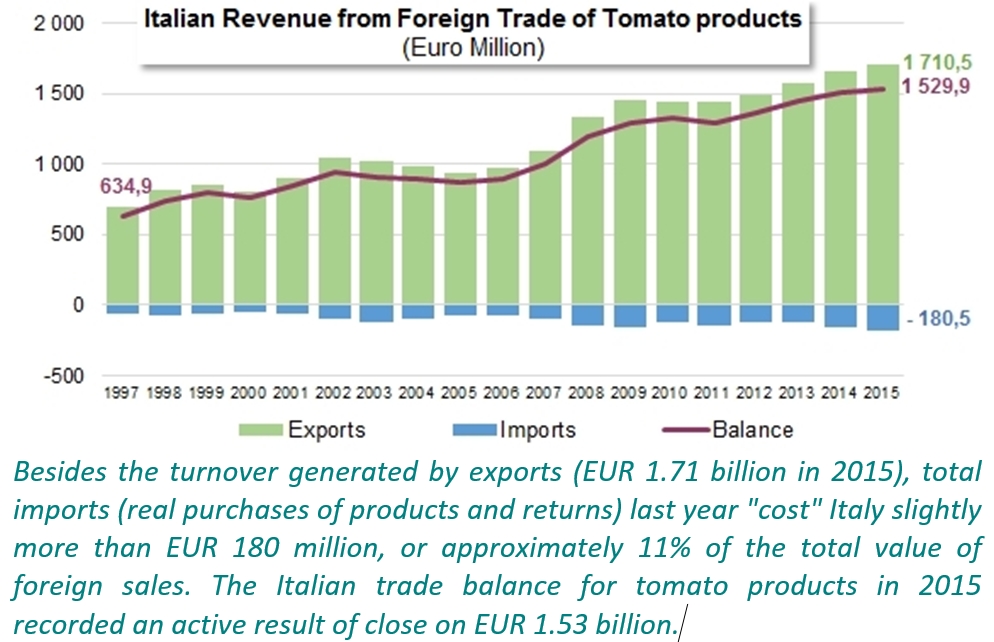

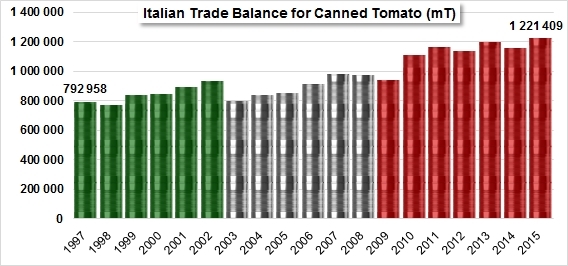

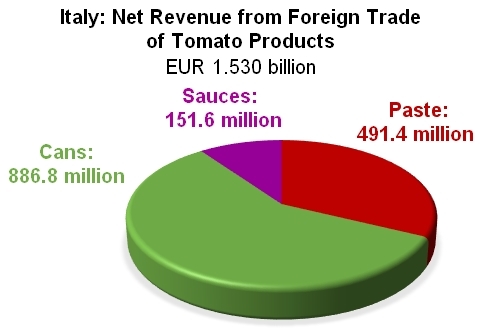

Effectivement, les revenus nets issus des échanges italiens de dérivés de tomate (concentrés, conserves et sauces) ont atteint le niveau record de 1,53 milliard d’Euros (1,697 milliard USD) en 2015, au terme d’une croissance qui a suivi un rythme annuel moyen de 3 à 4 % ces dernières années ; en fait, il faut remonter aux années 2003-2005 – lorsque la concurrence avec d’autres filières d’envergure mondiale, notamment chinoise, a sensiblement ralenti l’activité extérieure italienne - pour observer une baisse notable (quoique passagère) du chiffre d’affaire : depuis cette période, la valeur totale de la balance du commerce extérieur italien des produits de tomate a pratiquement progressé sans discontinuer, et augmenté de 77% (665 millions d’Euros !) depuis son dernier repli, en 2005 (865 millions d’Euros, 1,077 milliard USD).

Toutefois, la réalité de 2015 est un peu plus nuancée et complexe qu’il n’y paraît au premier abord : concentrés et conserves de tomates (pelées, entières, cubetées, tranchées, non entières, concassées, etc.) ne sont pas les seuls produits mobilisés par l’activité commerciale extérieure italienne ; les échanges ne se résument pas aux seules exportations, et l’augmentation du chiffre d’affaire ne peut masquer le fait que la balance italienne des dérivés de tomate peine à se redynamiser sur le plan des quantités…

Des concentrés, des conserves… mais aussi des sauces

Parallèlement aux impressionnants flux d’exportations qui font de l’Italie le n°2 mondial pour les concentrés et le n°1 mondial pour les conserves (et, au final, le leader mondial des exportations de dérivés de tomate (en tonnages et en valeur)), les ventes extérieures italiennes de sauces tomate et de ketchup placent le pays au troisième rang derrière les Etats-Unis et les Pays-Bas. L’an dernier, outre les

656 000 mT de concentrés et 1,226 million mT de conserves livrées hors frontières, la filière italienne a également expédié près de

110 000 mT de sauces & ketchup. Les performances réalisées sur ce secteur ont représenté, en moyenne sur les cinq dernières années, 7% des quantités échangées à l’échelle globale (contre 17% assurés par les Pays-Bas et 23% par les Etats-Unis). En 2015, les sauces et ketchup ont généré 10% du chiffre d’affaire total des exportations italiennes, une contribution non négligeable et pratiquement inchangée depuis trois ou quatre ans.

Des exportations, mais aussi des importations

Si elle se positionne comme l’un des pays leaders des approvisionnements mondiaux en dérivés de tomate, l’Italie n’en consacre pour autant pas moins une part importante de son activité à l’importation de différents produits de tomate. L’an dernier,

175 000 mT de concentrés de tomate sont rentrées sur le territoire italien, aux côtés de

5 000 mT de conserves et de

21 600 mT de sauces et ketchup.

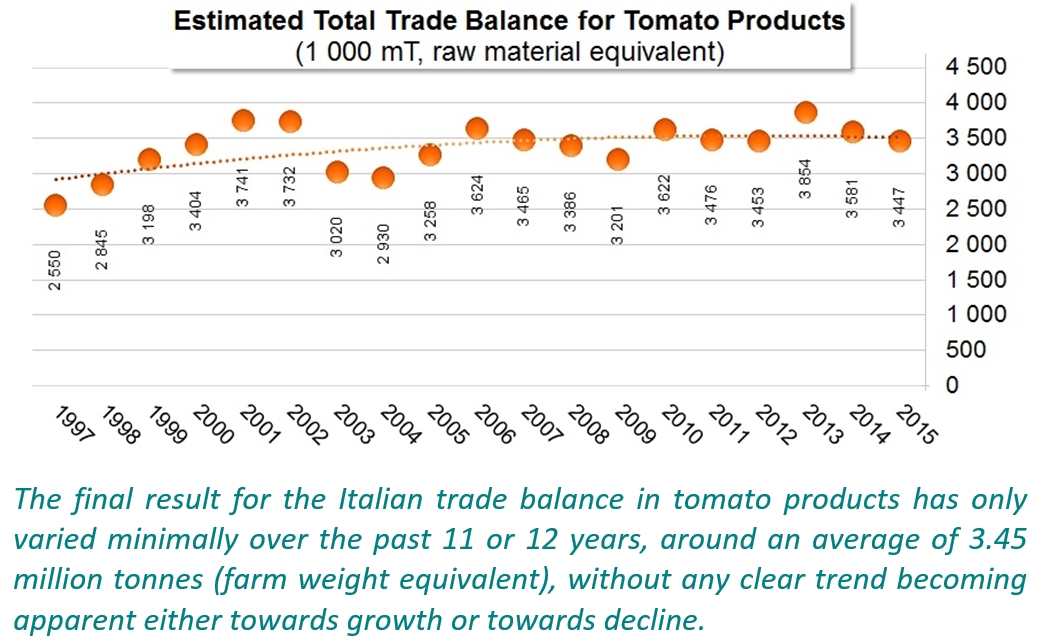

Les quantités mobilisées par les différents flux entrants et sortants – exprimées en équivalent matière première – impressionnent par leur importance vis-à-vis des quantités transformées annuellement : ainsi, en 2015, les exportations italiennes de concentrés (toutes catégories confondues) peuvent être estimées à quelque 2,88 millions de tonnes de tomate fraîche, l’équivalent d’une très large moitié des quantités transformées en campagne entre 2014 et 2015 ; de la même manière, on peut estimer que les importations ont représenté l’équivalent de 1,23 million de tonnes de matière première (environ un tiers des quantités transformées en Italie) ; les secteurs des conserves et des sauces ont respectivement mobilisé un peu moins de 1,54 million mT et 257 000 mT de matière première, de sorte que la balance italienne des dérivés de tomate a conclu l’année 2015 sur un bilan, naturellement excédentaire, estimé à 3,45 millions mT.

Un chiffre d’affaire en progression, mais une balance hésitante

Comme le souligne l’OI, le solde de la balance (1,53 milliard d’Euros) est largement positif, et marque une progression somme toute notable par rapport à l’année 2014, puisque le chiffre d’affaires a augmenté de 1,6% (environ 24 millions d’Euros). L’amélioration du résultat est plus sensible encore par rapport aux trois années précédentes (2012-2014), qui atteint près de 89 millions d’euros en valeur et plus de 6% en proportion.

La satisfaction légitime des industriels italiens ne doit cependant pas faire oublier que ce

bon résultat financier est en grande partie lié à la dépréciation de la monnaie européenne face au dollar US (mais pas face au Yuan chinois) et au résultat très convenable des ventes extérieures de conserves - l’activité phare de la filière italienne ; l’amélioration du chiffre d’affaires ne reflète toutefois qu’une progression mesurée de la performance en termes de quantités ; il importe de noter, enfin, que la bonne tenue d’ensemble des résultats quantitatifs couvre des divergences notables entre les différents secteurs.

Dans un contexte global qui s’est montré plutôt favorable au développement des mouvements mondiaux de dérivés de tomate l’an dernier (+ 3,5% sur le seul secteur des concentrés), les performances italiennes sont restées en demi-teinte malgré l’avantage concurrentiel qu’a représenté, sur une bonne partie de l’année, le différentiel de change avec la monnaie US. Contrairement aux progressions sensibles affichées en 2015 par les exportations chinoises (+14%), espagnoles (+20%) ou portugaises (+8%) (

Voir nos articles dans les numéros de février, avril et mai 2016 de Tomato News), les

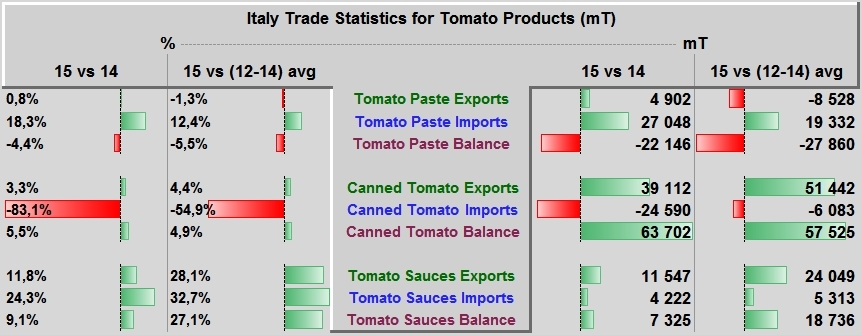

résultats assez moyens des exportations italiennes de concentrés (+ 4 900 mT, à 656 000 mT, soit 0,8% par rapport à 2014) n’ont donné aucun signe franc de reprise après le tassement de l’activité observé au cours des exercices précédents et sont restés sensiblement inférieurs aux meilleurs niveaux de performances atteints en 2011 (703 000 mT).

Cette progression excessivement modeste des expéditions s’est en outre accompagnée d’une hausse non négligeable des

importations (+27 000 mT de plus qu’en 2014), de sorte que la balance « concentrés » a marqué, pour la deuxième année consécutive en 2015, un retrait notable (22 000 mT de produits finis, soit 4,4%) par rapport à l’année précédente. Le bilan « concentrés » de l’année 2015 a même été inférieur de 5,5% (28 000 mT) à la moyenne de la période 2012-2014… De fait, avec un bilan net de 491 millions d’Euros, le chiffre d’affaires du secteur des concentrés a reculé d’un peu plus de 6 millions d’Euros (-1%) par rapport au résultat de 2014 et a stagné (-0,4%) par rapport à la moyenne des trois années précédentes.

Conformément à ce qu’indiquait fin mars le communiqué de l’OI Pomodoro Nord Italia, les bonnes nouvelles sont venues des secteurs des

conserves, dont les tonnages exportés ont encore progressé de plus de 39 000 mT (+3,3%, à 1,226 million mT) et le chiffre d’affaire de quelque 8 millions d’Euros en 2015, mais aussi des sauces, dont les exportations ont augmenté de 11 500 mT (+12%) et ont rapporté 12 millions d’Euros de plus qu’en 2014. L’importance de ce dernier secteur est toute relative par rapport aux impressionnants volumes que mobilise l’activité extérieure italienne totale, d’autant que les quantités de produits importés ont elles aussi progressé : sur l’ensemble, la balance commerciale italienne des sauces & ketchup en 2015 a amélioré de 7 300 mT (+9%) le résultat de 2014 et a progressé de près de 19 000 mT (+27%) par rapport à la moyenne des années 2012-2014.

Ce secteur des sauces & ketchup s’affirme de plus en plus comme un contributeur solide et régulier à l’excédent de la balance commerciale italienne des produits de tomate ; mais le véritable point fort de la filière italienne de transformation reste indubitablement le secteur des conserves, dont la bonne performance à l’export - et le faible niveau des importations (retour de produits) – compense en grande partie le score décevant des ventes extérieures de concentrés. La dynamique des échanges sur le secteur des conserves a débouché l’an dernier sur un bilan amélioré de 63 700 mT (5,5%) par rapport à 2014, et supérieur de 53 500 mT à celui de la période 2012-2014 ; avec près de 887 millions d’euros, le chiffre d’affaires net généré par ce secteur a progressé de 2% (18,3 millions d’Euros) par rapport à 2014, mais surtout de 8% (62,5 millions d’Euros) par rapport au résultat moyen de la période 2012-2014. Pour autant, ces bonnes performances restent insuffisantes en termes de quantités : quoique largement positif, le solde de la balance commerciale exprimé en quantités de matière première mobilisées par les échanges italiens de dérivés de tomate s’est établi en 2015 aux alentours de

3,45 millions de tonnes, en net retrait par rapport au solde de 2014 (3,58 millions mT) ; ce résultat est également inférieur de 5% au bilan moyen de la période 2012-2014 et ne marque pas de progression notable par rapport au solde moyen des douze années précédentes (3,41 millions mT).

Effets de la compétition globale ou stratégie industrielle ?

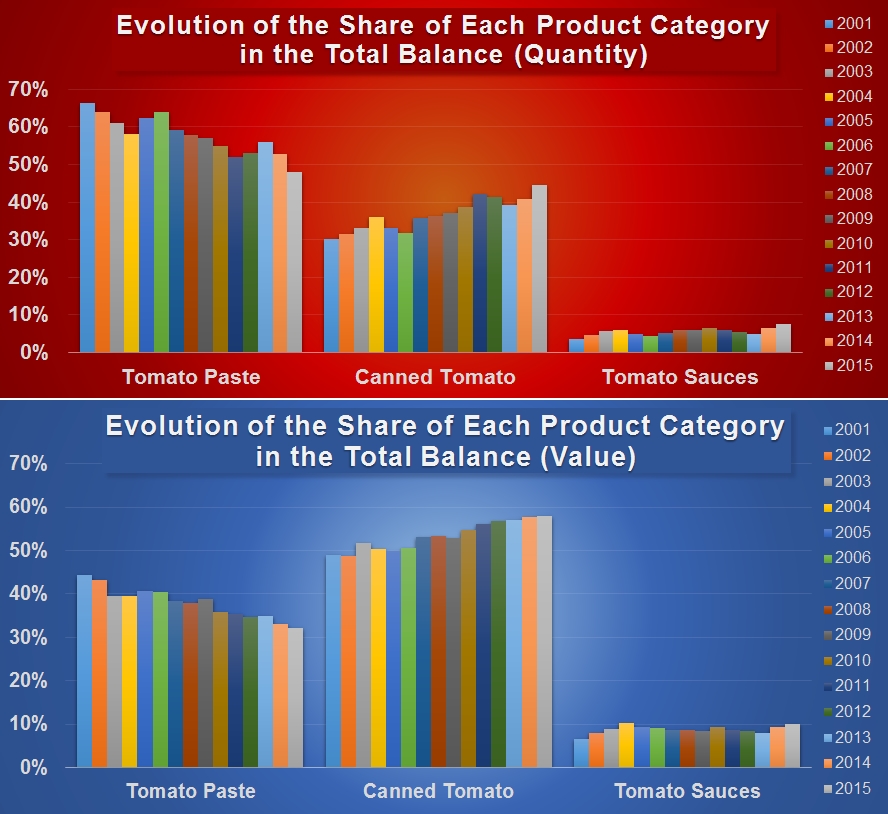

Le « poids » des conserves dans les soldes quantitatifs et financiers de la balance italienne des dérivés de tomate est de plus en plus important : alors qu’elles ne représentaient, en 2001, que 30% des quantités exportées (exprimées en équivalent matière première) et ne généraient qu’un peu moins de la moitié (49%) du chiffre d’affaires net des échanges italiens de dérivés de tomate, les conserves – de plus en plus privilégiées par les transformateurs – ont atteint un seuil décisif ces dernières années qui leur a permis de drainer 45% des quantités exportées (équivalent tomate fraîche) et de « produire » 58% de la valeur totale nette des exportations en 2015 ;

ce développement particulier s’est accompagné d’un essor parallèle, quoique moins prononcé, des exportations de sauces, passées de 3% à 7% des quantités engagées dans les mouvements exports et porteuses de 10% des revenus nets des exportations l’an dernier, contre moins de 7% en 2001.

Cette orientation industrielle et commerciale s’est accomplie, au cours des quinze dernières années, aux « dépens » - tout relatifs – du secteur des concentrés, dont l’importance en termes de contribution à l’excédent de la balance commerciale italienne a décru de façon spectaculaire, de 66% des quantités mobilisées par les exportations et 44% du chiffre d’affaires net en 2001 à seulement 48% des quantités et 32% du chiffre d’affaire net en 2015. Une part largement majoritaire des revenus italiens issus des exportations de produits de tomate est, depuis une dizaine d’années maintenant, assurée par les ventes extérieures de conserves, pour une quantité de matières premières mises en œuvre proportionnellement beaucoup moins importante : le ratio de rentabilité des conserves (contribution aux revenus/part des matières premières mobilisées) est considérablement plus élevé que celui des concentrés, même en tenant compte d’un prix de matière première sensiblement plus fort (officiellement, en 2015, 105 Euros/tonne en Italie du Sud, contre 95 Euros/tonne pour les tomates destinées au concentrés).

L’évolution récente du profil des exportations et la situation qui en découle semblent avoir été relativement indépendantes des différentes crises qui ont marqué la filière globale au cours des vingt dernières années et procéder, dans leur intensité et dans leur régularité, d’une démarche industrielle et commerciale affirmée ; cette orientation semble privilégier le secteur des conserves tandis que le positionnement d’une partie de la filière italienne dans la compétition qui oppose les producteurs de concentrés à l’échelle globale reste incertain.

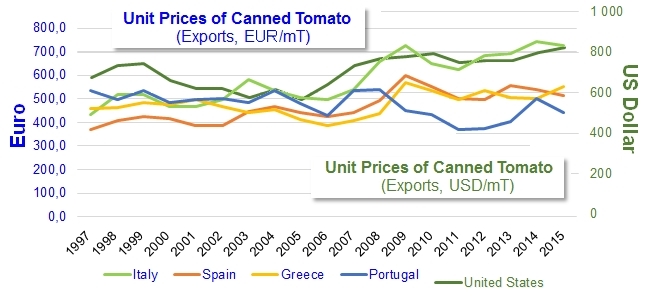

Pour reprendre les termes mêmes tenus en mars dernier par le président de l’OI Pomodoro Nord Italia Pier Luigi Ferrari, « ce n’est pas un hasard si les ventes de 2015 de concentrés de tomates et de conserves de tomates pelées sur les marchés étrangers ont atteint le niveau record de 1,536 milliard d'euros » ; tout en consolidant le solide résultat obtenu sur le secteur des concentrés en 2014, la filière italienne a essentiellement fondé l’an dernier sa progression sur les ventes de conserves, alors même que les cours mondiaux du secteur ont enregistré une baisse spectaculaire : globalement, le

prix unitaire des conserves (en dollar US) a décroché de 12% environ en 2015, mais c’est sur les cours en euros des principaux pays exportateurs (tous européens ou presque) que l’effet de la concurrence s’est fait le plus durement ressentir : entre 2014 et 2015, le recul de la valeur moyenne des produits exportés a représenté environ 2% pour les conserves italiennes (mais dans le détail, certains segments auraient vu les prix unitaires chuter de 11 ou 12%), près de 5% pour les conserves espagnoles, et atteint près de 12% pour les produits portugais…

En raison d’un léger excédent de stocks (estimé au 28 février dernier à deux mois de consommation apparente par l’ANICAV) et dans un contexte de demande décrit comme stable, les experts des marchés voient, dans ce décrochage, la manifestation d’une guerre des prix initiée par les opérateurs italiens pour se réapproprier les parts de marchés perdues au profit d’opérateurs étrangers. Face à la concurrence de plus en plus affirmée des opérateurs d’autres pays européens, notamment espagnols, l’Italie souffre effectivement, selon les termes du directeur de l’ANICAV Giovanni De Angelis « d’une perte de compétitivité qui risque de compromettre à court terme le leadership italien si les causes du ralentissement de la croissance de l’activité italienne ne sont pas rapidement identifiées et traitées ».

Parmi les axes définis par l’ANICAV, la faiblesse de la productivité agricole et les niveaux très élevés des coûts d’exploitation par rapport à ceux des pays concurrents, en particulier les États-Unis, la Chine, l'Espagne et le Portugal, constituent des priorités : selon M. De Angelis, l’Italie est, parmi les pays européens, celui qui affiche les rendements par hectare les plus faibles, de l’ordre de 74 tonnes/hectare (mT/ha), tandis que les mêmes surfaces peuvent produire 90 mT en Espagne, 94 mT en Chine, 97 tonnes au Portugal ou 105 en Californie. Ce différentiel – ainsi que des prix de matière première sensiblement plus élevés en Italie que dans les autres pays européens – explique en grande partie ce que le directeur de l’ANICAV décrit comme un « effondrement de la compétitivité du secteur par rapport aux autres régions de production, et tout particulièrement l’Espagne, sur le marché européen ».

L’Association Nationale des Industries des Conserves Alimentaires Végétales, basée à Naples, considère qu’il est urgent de lancer «

un large projet de recherche, d’expérimentation et de diffusion de l’innovation, impliquant tous les partenaires et bénéficiant de tous les soutiens nationaux et européens possibles, afin d’accroître la productivité et les rendements agricoles le plus rapidement possible. Le niveau d’aide couplée à la tomate d’industrie est, en Italie, le plus bas d’Europe – un soutien insuffisant pour un secteur que les rendements faible et les coûts élevés pourraient rapidement conduire à une grave crise structurelle ».

L’exceptionnelle durée des négociations menées au sein de la filière italienne pour la fixation des prix de la tomate d’industrie pour la campagne 2016 a conduit le ministre italien de l’Agriculture Maurizio Martina, dans les tous derniers jours d’avril, à reporter la date limite de dépôt des contrats au 15 mai 2016. L’impossibilité de trouver un terrain d’entente témoigne des difficultés et des tensions qui président cette année au déroulement de cette étape éminemment cruciale pour la filière.

Quelques données complémentaires

Tableau récapitulatif des performances italiennes des quatre dernières années : comparaison des résultats 2015 avec ceux de 2014 et ceux de la période 2012-2014.

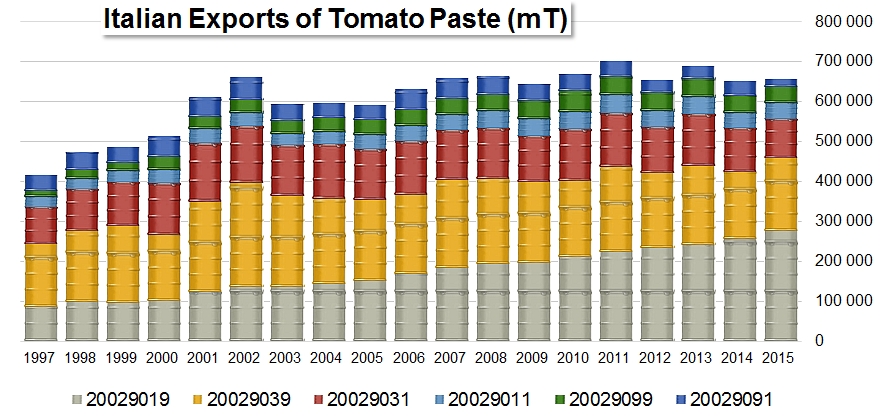

Exportations italiennes de concentrés de tomate, par catégories : les produits à « basse concentration », en conditionnements industriels et/ou de détail acquièrent une importance grandissante dans l’activité extérieure italienne.

Les quantités exportées annuellement oscillent autour d’une moyenne voisine de 656 000 mT depuis 2005.

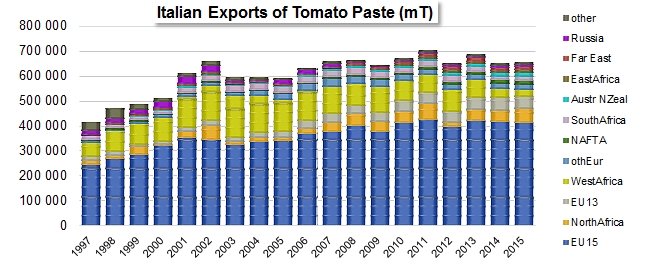

Exportations italiennes de concentrés de tomate, par région de destination : les pays de l’UE28 constituent invariablement le principal débouché des produits italiens, devant les pays d’Afrique du Nord et de l’Ouest.

Le chiffre d’affaires net généré par les exportations de conserves a plus que doublé depuis 2005 et assure la majeure partie de la croissance des revenus des exportations de dérivés de tomate italiens depuis cette date.

Sur la même période de onze ans, les quantités de conserves exportées par les opérateurs italiens a augmenté de 43%.