Les filières leaders peuvent-elles se satisfaire d’une croissance à 1% ?

Alors que la fin du premier trimestre de l’exercice commercial 2018/2019 approche à grands pas, le black-out imposé depuis avril dernier par le gouvernement chinois sur la communication des performances mensuelles d’échanges pèse sur les décisions de la filière. Si quelques rares indications de prix sont disponibles pour les premières semaines de l’année en cours, le plus grand flou règne sur les estimations d’activité des derniers mois de l’exercice 2017/2018. Et cette incertitude sur les performances du premier pays exportateur mondial de concentrés de tomate affecte naturellement le résultat global.

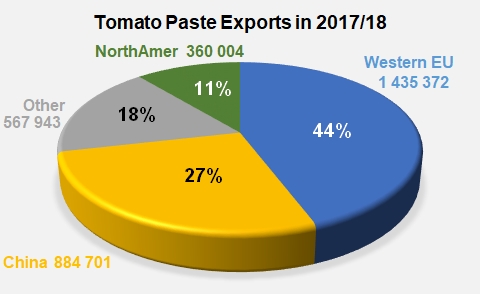

Au cours des six dernières années commerciales, les exportations de la filière chinoise ont régulièrement décru, de 1,17 millions de tonnes métriques (mT) de produits finis en 2011/2012 à moins de 856 000 mT en 2016/2017. Sur les neuf premiers mois de l’exercice 2017/2018, près de 668 000 mT de produits (codes tarifaires 20029011, 20029019 et 20029090) ont été livrées hors frontières ; s’il s’est maintenu, le rythme des exportations a porté le résultat annuel chinois aux alentours de 890 000 mT. Par prudence, nous considérerons le dernier bilan officiel connu (884 700 mT, sur la période de douze mois de mars 2017 à mars 2018) comme une base cohérente d’appréciation de la performance chinoise pour l’exercice 2017/2018 ; le niveau d’activité de la campagne 2017 en Chine (6,2 millions mT transformées) et la politique chinoise très agressive de prix des derniers exercices rendent également cette approche plausible.

En l’état, les quantités exportées à l’échelle globale au cours du dernier exercice s’élèveraient à un peu plus de 3,248 millions de tonnes de concentrés (produits finis), en très légère progression (+1,05%) par rapport aux 3,214 millions mT de concentrés exportées en 2016/2017. A l’échelle mondiale, ce gain de 33 000 tonnes, minime pour ne pas dire marginal, est clairement insuffisant pour pourvoir aux exigences de progression de la rentabilité de la filière globale.

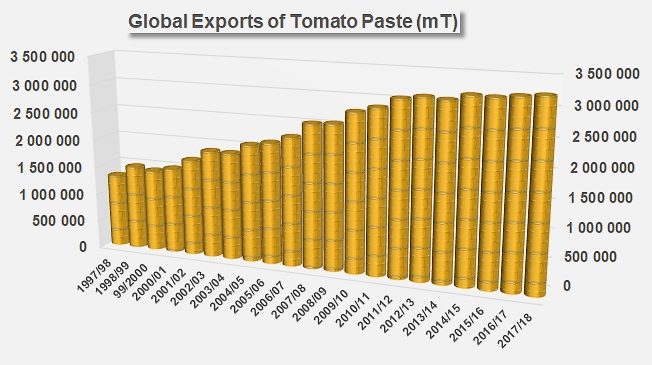

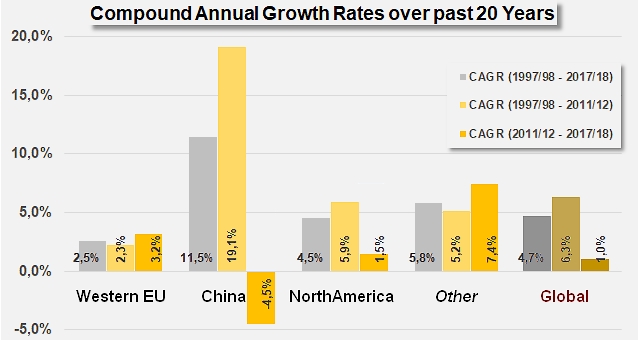

Sur vingt ans, le taux de croissance annuel moyen (CAGR) des exportations globales a été de 4,7%. Sur les quatorze premiers exercices (1997/1998 à 2011/2012), les exportations globales ont progressé au rythme annuel de 6,3% ; le ratio est tombé à 1% sur les six derniers exercices (2011/2012 à 2017/2018).

Sans rentrer dans les détails et en attendant de pouvoir analyser les résultats officiels chinois, il importe de souligner quelques-unes des performances marquantes de cette année. Au deuxième rang mondial du secteur, l’Italie n’a que très légèrement amélioré (moins de 800 mT, soit 0,1%) son résultat de l’exercice 2016/2017 ; les quantités mobilisées (693 775 mT) ont cependant été supérieures de 3% (+20 400 mT) aux quantités moyennes des trois exercices précédents.

L’Espagne, moyennant une politique de prix également très agressive, a vu ses ventes extérieures (372 500 mT) bondir en 2017/2018, de 16% par rapport à l’exercice précédent et de près de 27% (+78 000 mT) par rapport au résultat moyen des trois années commerciales précédentes (2014/2015, 2015/2016 et 2016/2017).

Les exportations US (350 200 mT) ont sensiblement baissé en 2017/2018, qui ont abandonné plus de 13% sur leur performance de 2016/2017 et plus de 18% (-78 700 mT) sur la moyenne des trois exercices précédents.

Le Portugal fait partie des pays pour lesquels l’année 2017/2018 s’est conclue sur un bilan quantitatif très nettement positif : les ventes extérieures de concentrés ont augmenté de près de 12 000 mT sur l’exercice 2016/2017 et de près de 29 000 mT (+12%) par rapport aux trois exercices précédents.

La Turquie est dans le même cas, dont les exportations ont bondi de plus de 20% (+27 100 mT) par rapport au résultat moyen des trois exercices précédents.

Il faut encore citer l’Ukraine qui, avec 54 100 mT en 2017/2018, a plus que doublé les quantités exportées en moyenne au cours des trois exercices précédents et progressé de près de 16% par rapport au bilan de l’année 2016/2017. Les ventes extérieures néerlandaises ont également enregistré une hausse sensible.

En revanche, l’exercice 2017/2018 n’a pas été porteur pour l’Iran, dont les exportations ont fléchi de 12% (environ 18 000 mT), pour revenir pratiquement au niveau d’activité extérieur moyen des trois années précédentes. Les ventes extérieures chiliennes (114 900 mT) ont elles aussi marqué le pas, en retrait de plus de 10% (environ 13 500 mT) sur le résultat de 2016/2017 mais en droite ligne avec la performance moyenne des trois exercices précédents.

La baisse enregistrée par les exportations de concentrés grecs au cours du dernier exercice est restée relativement limitée (-1 800 mT, soit 4,7% de moins qu’en 2016/2017) ; toutefois, les quantités mobilisées (moins de 37 000 mT) ont nettement décroché (-26%) par rapport à la moyenne des trois années précédentes.

En résumé, il apparaît que les exportations de l’ensemble constitué par les pays d’Europe Occidentale (assurées en majeure partie par les filières leaders en Italie, en Espagne et au Portugal) ont été pratiquement les seules - parmi les grands bassins mondiaux de transformation - à poursuivre leur développement dans le contexte difficile des derniers exercices commerciaux, aidées en cela par le gain de compétitivité apporté par le taux de change EURO/USD.

En effet, les ventes extérieures chinoises ont connu une période de développement spectaculaire au début des années 2000, suivie depuis quelques années par un affaiblissement relatif de l’activité extérieure : les quantités exportées ont augmenté au rythme annuel de 11,5% sur l’ensemble des deux dernières décennies, avec une première période « explosive » (CAGR 19%) jusqu’en 2011/2012 et une période de net déclin (CAGR -4,5%) après cette date. Sur la même période de vingt ans, les ventes extérieures US ont progressé au rythme moyen de 4,5% ; de 1997/1998 à 2011/2012, la croissance annuelle a atteint 5,9%, mais les difficultés rencontrées sur les marchés extérieurs ont ramené cette dynamique aux alentours de 1,5% au cours des six derniers exercices.

Dans le même temps, les résultats « exports » de la filière européenne se sont développés à un rythme annuel moins soutenu, voisin de 2,5% ; une première composante a porté les ventes extérieures sur la période 1997/1998 – 2011/2012 au rythme de 2,3% par an en moyenne ; mais à l’inverse des dynamiques chinoises ou US, les exportations européennes ont ensuite progressé à raison de 3,2% par an, de 2011/2012 jusqu’au dernier exercice 2017/2018.

Le schéma désormais bien connu du développement des exportations globales au cours des vingt dernières années fait également intervenir un quatrième « pôle », que composent essentiellement quatre pays transformateurs dont les sphères commerciales sont restées jusqu’à ces dernières années relativement cantonnées à un environnement géographique proche. Les quantités mobilisées par les exportations turques, ukrainiennes, iraniennes ou chiliennes de concentrés ont représenté en moyenne sur les trois derniers exercices un peu moins de 470 000 mT de produits finis par an ; à ces quantités s’ajoutent celles de nombreux autres pays transformateurs, pour un volume annuel total de produits finis qui a dépassé 555 000 mT en moyenne sur les trois derniers exercices.

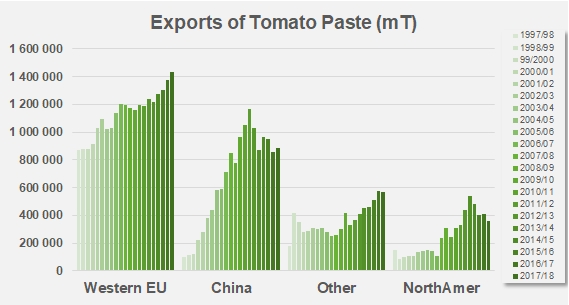

Rythme de croissance annuel moyen des exportations de concentrés de tomate pour les principaux bassins de transformation (Other = Turkey, Ukraine, Iran, Chile, autres)

Sur les vingt dernières années, les exportations de concentrés de ce groupe composite se sont développées au rythme impressionnant de 5,8% par an ; jusqu’en 2011/2012, les ventes extérieures ont gagné plus de 5% par an. Après cet exercice charnière, le rythme annuel de progression des exportations de ce groupe extérieur aux trois grands bassins de transformation s’est accéléré : sur les six derniers exercices, la croissance annuelle a atteint 7,4%.

Dans les années à venir, il n’est pas totalement exclu que la concurrence entre les bassins européens, chinois et US soit « perturbée » par l’émergence d’un ou plusieurs pays – voire de l’ensemble - de ce groupe. Les blocs historiques, déjà confrontés les uns aux autres et au rétrécissement de leurs débouchés du fait de l’émergence ou du développement de filières locales devront également compter avec la capacité de certaines de ces filières à s’installer sur la scène mondiale des dérivés de tomate.

Quelques données complémentaires

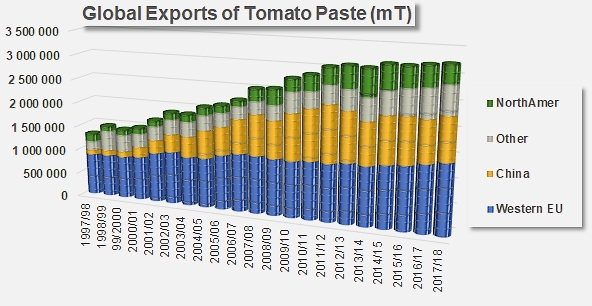

Répartition estimée des exportations globales de concentrés en 2017/2018 (Other = Turkey, Ukraine, Iran, Chile, autres).

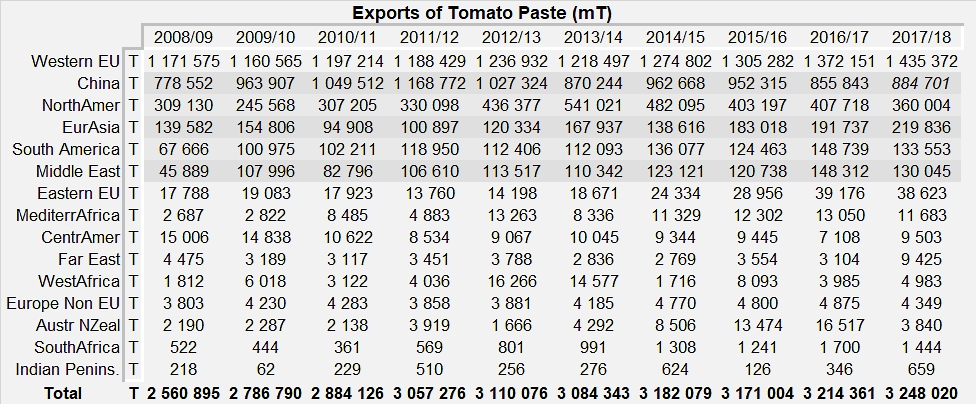

Résultats exports des différentes régions exportatrices de concentrés de tomate sur les dix derniers exercices.

Evolutions comparées des quantités de concentrés exportées par les principaux bassins de transformation mondiale (Other = Turkey, Ukraine, Iran, Chile, autres).