Les exportations mobilisent de moins en moins de matière première

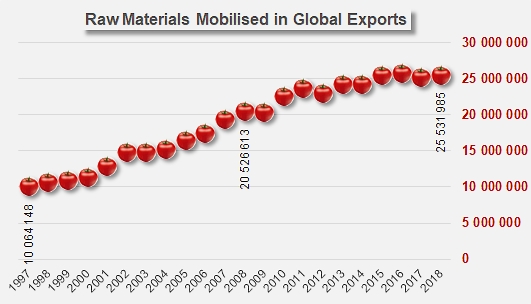

On estime qu’en 1997, les exportations mondiales de dérivés de tomate mobilisaient un peu plus de 10 millions de tonnes (métriques, mT) de matière première « tomate », sous diverses formes transformées. Environ dix ans plus tard, les quantités de matière première engagées dans les échanges mondiaux en 2008 avaient doublé et s’élevaient à un peu plus de 20 millions de tonnes ; en 2018, soit encore dix ans plus tard, les flux d’échanges ont mobilisé à peine plus de 25 millions de tonnes : sur cette dernière décennie, la progression des échanges a été deux fois moins rapide que sur les dix années précédentes. Plus précisément, les volumes de matière première absorbés par les échanges mondiaux – tous produits confondus - ont progressé sur les sept dernières années à un rythme annuel moyen tout juste supérieur à 1%, alors que la croissance annuelle atteignait plus de 6,3% sur la période 1997-2011.

De fait, l’année (calendaire) 2018 n’a pas apporté de bouleversement à une situation qui semble désormais s’établir dans la durée : les quantités de tomate fraîche mobilisées l’an dernier par les exportations mondiales sont estimées aux environs de 25,5 millions de tonnes, contre 25,3 millions mT en 2017 et pratiquement inchangées par rapport aux 25,5 millions mT en moyenne annuelle sur les trois années précédentes (2015, 2016 et 2017).

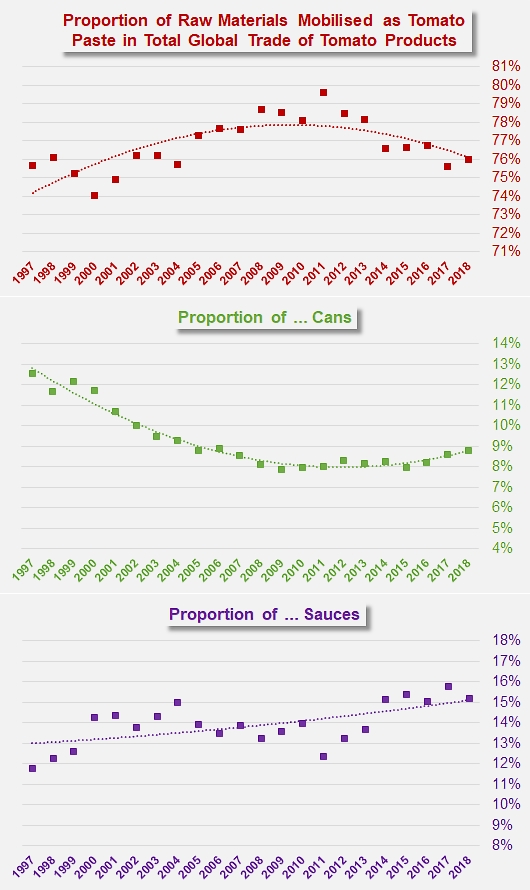

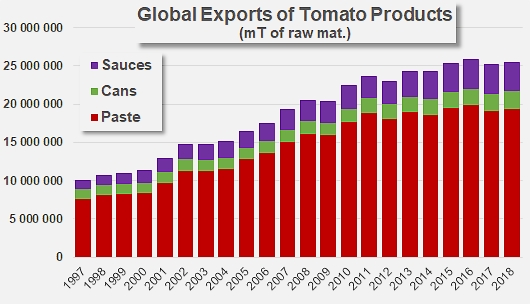

2018 s’est également inscrite dans la continuité des tendances observées ces dernières années en termes de contribution des différents secteurs à l’activité exportatrice totale : avec l’équivalent transformé de 19,4 millions mT de tomate, le secteur des exportations de concentrés a drainé environ 76% des matières premières mobilisées par les mouvements mondiaux, une proportion quasiment identique à la moyenne des trois années précédentes. Il importe cependant de noter qu’au sein de l’activité mondiale export les quantités de matière première tomate drainées par le secteur des concentrés sont actuellement stagnantes, voire déclinantes, et représentent une fraction de moins en moins importante des quantités totales (76% en 2018, comme en 1997, contre 80% de l’équivalent frais total exporté sous forme transformé en 2011).

Inversement, les secteurs d’exportation des sauces et plus encore des conserves mobilisent des quantités croissantes de tomate, et représentent une part de plus en plus importante de l’équivalent frais exporté sous forme de dérivés industriels. En dépit d’une légère perte de dynamique l’an dernier (voir les infographiques en annexe à la fin de l’article), les exportations mondiales de sauces mobilisent des volumes croissants de matière première (3,88 millions mT en 2018 contre 3,7 millions mT en moyenne sur la période 2013-2017) qui représentent un peu plus de 15% de l’équivalent frais exporté à l’échelle mondiale sous forme transformée ; pour leur part, les exportations de conserves ont drainé l’équivalent de 2,25 millions de tonnes en 2018 (soit 3,4% de plus qu’en 2017 et 6,8% de plus que sur les trois années précédentes), un peu moins de 9% de l’équivalent frais total des exportations 2018.

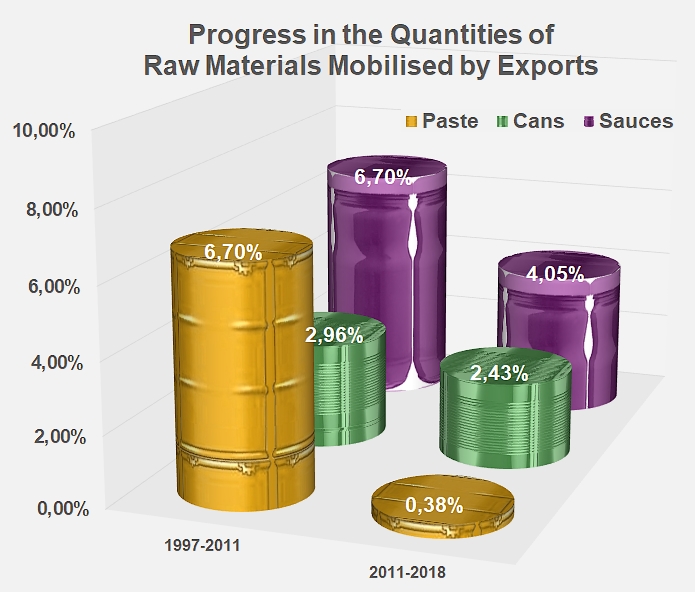

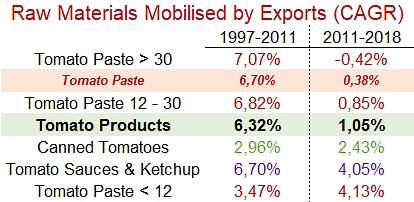

Des trois catégories de produits, les conserves sont celle dont le développement demeure le plus lent mais qui dans le même temps a le mieux résisté à la crise qui impacte notre filière depuis 2011 : le rythme annuel moyen de croissance (CAGR) des quantités de tomate fraîche mobilisées par les exportations de conserves n’a que modérément varié d’avant à après 2011 (de 2,9% à 2,4%, ce qui assure au secteur une progression annuelle moyenne de l’ordre de 50 000 mT environ), comparativement aux secteurs des sauces dont la progression a enregistré un tassement sensible de sa croissance (de 6,7% par an avant 2011 à 4% par an après cette date), qui procure néanmoins au secteur une hausse annuelle théorique de l’équivalent frais mobilisé d’environ 145 000 mT).

En raison notamment d’un degré moindre de technicité requis pour la matière première et pour les opérations de transformation (par rapport au secteur très exigent des conserves) et d’une plus grande exposition à la concurrence en première transformation (par rapport au secteur des sauces), les concentrés font l’objet d’une compétition de plus en plus large et diffuse qui a progressivement pris corps ces dernières années au travers d’une multitude de projets, d’implantations et de relances d’usines dans plusieurs pays d’Afrique, mais aussi en Inde, en Amérique du Sud, en Europe Centrale, etc. Parallèlement à d’autres causes comme l’évolution des exigences techniques en seconde transformation, l’émergence de ces nouvelles sources locales a contribué à un changement de la demande et à l’effritement des positions dominantes d’approvisionnement jusque-là détenues par la douzaine de pays leaders de la transformation sur ce secteur.

De fait, sur les récentes années, l’accroissement annuel des quantités de matière première tomate mobilisées à l’échelle globale par les exportations de concentrés a pratiquement été insignifiant (moins de 0,4%), la progression avoisinant un rythme (théorique) de l’ordre de 75 000 mT par an ; cette apparente – ou temporaire – saturation du marché a vraisemblablement perturbé les mécanismes de redressement des cours mondiaux, exacerbant les concurrences alors même que les efforts de raisonnement de l’activité mondiale auraient dû concourir à un raffermissement plus rapide des prix sur le secteur des concentrés.

Rythmes annuels moyens de croissance (CAGR) des trois principaux secteurs d’exportations, avant et après 2011

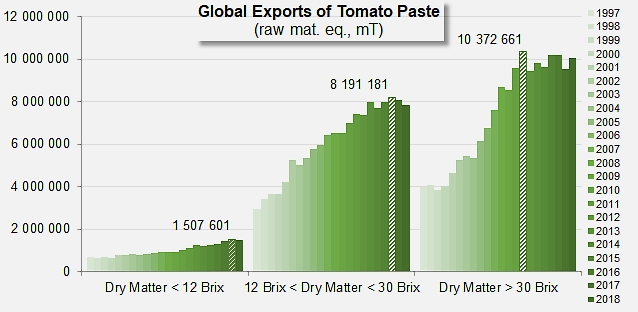

Dans le détail – très schématique – des différents segments concernés, les quantités de matière première impliquées dans les exportations de concentrés de plus de 30 Brix (20029091 et 20029099, qui incluent les purées 36-38% mais aussi les poudres déshydratées) connaissent une phase de déclin presque régulier depuis le maximum (10,37 millions mT environ) atteint en 2011 ; les quantités mobilisées par les exportations de concentrés 12-30 Brix (20029031 et 20029039) oscillent sous la barre des 8 millions mT depuis 2013, avec un pic à 8,2 millions mT d’équivalent tomate fraîche) enregistré en 2016. A côté de ces deux segments qui fournissent les plus gros contingents aux exportations, le secteur des purées faiblement concentrées (moins de 12 Brix, codes 20029011 et 20029019), qui avait bien résisté jusqu’en 2017, affiche désormais une tendance baissière depuis cette date.

Pour résumer et rapprocher ces dynamiques de celles, déjà commentées, des exportations de conserves et de sauces, il importe de retenir que sur les sept dernières années, le secteur le plus dynamique de la filière reste celui des purées « basse concentration » dont le rythme moyen de croissance annuelle dépasse 4,1% ; ce niveau est très voisin de celui des sauces, légèrement supérieur à 4% et significativement plus élevé que celui des conserves, estimé à 2,4%. La dynamique générale, à peine supérieure à 1% par an, est freinée par les rythmes de développement assez bas des concentrés « 12-30 Brix » (0,85%) et même négatifs du segment des concentrés de plus de 30 Brix (-0,4% par an). En définitive, les secteurs qui ont le mieux résisté au changement de dynamique intervenu depuis 2011 sont ceux des concentrés de moins de 12 Brix et des sauces ; en d’autres termes, la dynamique générale des exportations de la filière n’est actuellement soutenue que par les segments ou secteurs d’activité les moins mobilisateurs en termes de matière première.

Quelques données complémentaires

Pour résumer et rapprocher ces dynamiques de celles, déjà commentées, des exportations de conserves et de sauces, il importe de retenir que sur les sept dernières années, le secteur le plus dynamique de la filière reste celui des purées « basse concentration » dont le rythme moyen de croissance annuelle dépasse 4,1% ; ce niveau est très voisin de celui des sauces, légèrement supérieur à 4% et significativement plus élevé que celui des conserves, estimé à 2,4%. La dynamique générale, à peine supérieure à 1% par an, est freinée par les rythmes de développement assez bas des concentrés « 12-30 Brix » (0,85%) et même négatifs du segment des concentrés de plus de 30 Brix (-0,4% par an). En définitive, les secteurs qui ont le mieux résisté au changement de dynamique intervenu depuis 2011 sont ceux des concentrés de moins de 12 Brix et des sauces ; en d’autres termes, la dynamique générale des exportations de la filière n’est actuellement soutenue que par les segments ou secteurs d’activité les moins mobilisateurs en termes de matière première.

Quelques données complémentaires

Evolution des exportations de concentrés, par segments, exprimées en quantités de matière première. Les maxima ont été atteints en 2011 pour les concentrés de plus de 30 Brix, en 2016 pour les concentrés 12-30 Brix et en 2017 pour les purées « basse concentration ».

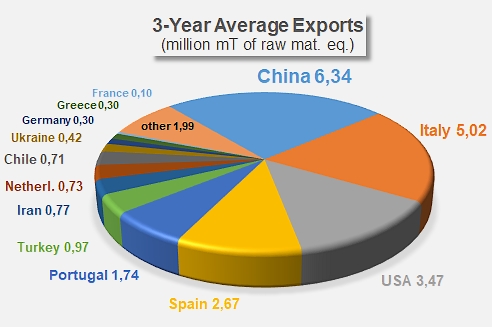

Performances moyennes des pays leaders des exportations mondiales sur la période 2016-2018. Les chiffres présentés à titre indicatif sont issus des statistiques officielles d’exportations fournies par chaque pays pour les ventes extérieures de concentrés, de conserves et de sauces. Ils ne tiennent pas compte des quantités éventuellement importées.

Evolution des contributions de chaque secteur d’exportation aux totaux annuels des mouvements mondiaux de dérivés transformés de tomate, exprimés en équivalent matière première.

De plus amples détails sur les échanges mondiaux seront publiés dans le numéro spécial imprimé et distribué à l’occasion de la Conférence Tomato News organisée à Avignon en mai 2019.

Source : TDM