Faut-il remettre en question le fondement « au Brix » des prix des concentrés de tomate ?

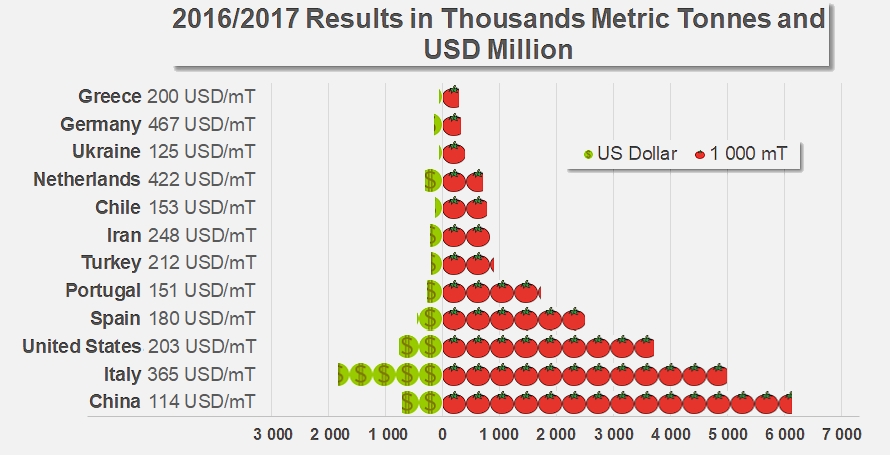

Un peu plus de 23 millions de tonnes (métriques, mT) de tomate fraîche ont été mobilisés en 2016/2017 par les exportations des douze principaux pays intervenant sur le secteur des dérivés industriels de tomate, qui représentent environ 92% des mouvements mondiaux totaux enregistrés sur l’exercice. La diversité des produits, des qualités, des conditionnements, des origines, des modalités de livraison, de contrats, etc. ne permet pas de donner une image précise et fiable de la valorisation de ces dérivés, par catégorie, par pays, par qualité, etc.

Tout au plus peut-on cerner, en conjuguant pour chacune des filières leaders les données statistiques de quantités et de valeurs, le niveau de valorisation annuelle moyenne de la matière première exportée sous forme transformée et son évolution au cours des deux dernières décennies. Ainsi, par exemple, les 6,127 millions de tonnes de tomate fraîche absorbées par la production des concentrés, conserves et sauces exportées par les opérateurs chinois en 2016/2017 ont elles généré un chiffre d’affaires de 697,1 millions USD, à partir duquel il est possible d’estimer grossièrement la valeur générée par chaque tonne de matière première aux environs de 114 USD.

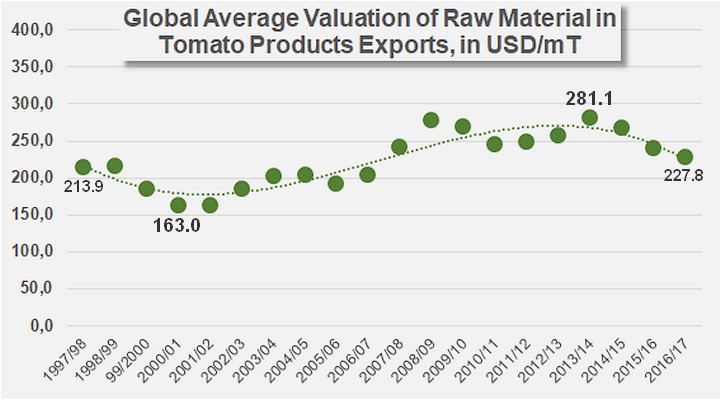

Au gré des variations à la hausse et à la baisse dictées par l’évolution du contexte commercial global, la valorisation moyenne globale des matières premières mobilisées dans la production des dérivés exportés a connu au fil des vingt dernières années une progression pour le moins hésitante et, en définitive, relativement modeste. A l’échelle globale, cette valeur a progressé entre un niveau bas et un niveau haut respectivement proches de 163 USD/mT (en 2000/2001) et 284 USD/mT (en 2013/2014) (voir notre article sur la baisse de la dépense mondiale, du 13 avril 2018). Cependant, entre les 214 USD générés par chaque tonne de tomate fraiche transformée aux fins d’exportation en 1997/1998 et les 228 USD de 2016/2017, la succession cyclique sur deux décennies de gains et de reculs s’est soldée l’an dernier par une progression minime (moins de 14 USD/mT), sur un rythme annuel moyen assez faible de 0,33% (CAGR) par an.

A défaut de décrire la réalité d’un produit, d’un conditionnement, d’une origine ou d’un type de livraison particuliers, le niveau de valeur final (227,8 USD/mT en 2016/2017) est représentatif d’une dynamique dans laquelle tous les aspects de la commercialisation des dérivés de tomate ont pesé, et qui reflète fidèlement la dégradation des cours vécue au quotidien ces dernières années par l’ensemble des acteurs de la filière mondiale.

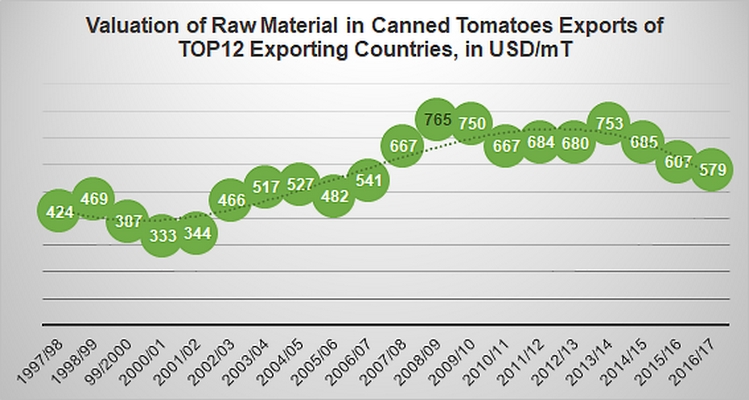

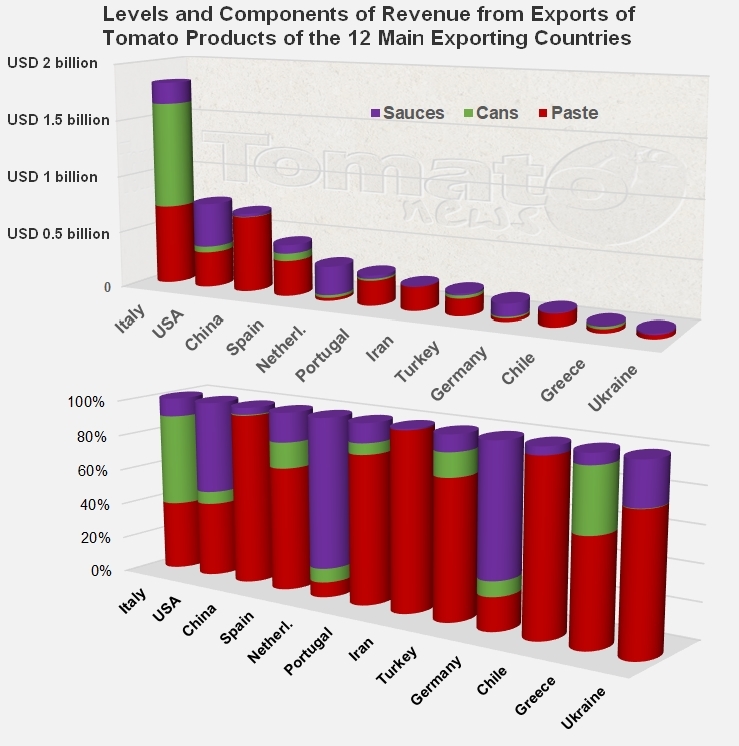

Les composantes « produits » de la valorisation globale ont été en effet toutes affectées dans des proportions similaires par la tendance générale à la détérioration des cours mondiaux des dérivés de tomate. Dans le cas des conserves, le début des années 2000 a correspondu avec une amélioration spectaculaire de la valeur générée par chaque tonne de matière première exportée sous forme transformée ; les valeurs estimées sont ainsi passées de 424 USD/mT en 1997/1998 à 765 US/mT en 2008/2009, avant d’enregistrer plusieurs reculs successifs sensibles ces dernières années qui ont ramené le niveau général moyen de valorisation aux alentours de 579 USD/mT. Bien que les niveaux de valeurs soient nettement différents (pour mémoire, 151 USD/mT pour les concentrés et 403 USD/mT pour les sauces sur le dernier exercice), les constats sont analogues pour les deux autres secteurs. Mais tout autant ou plus même que les valeurs, les dynamiques elles-mêmes sont préoccupantes, en ce qu’elles décrivent des tendances observables à l’échelle globale (et non seulement des phénomènes locaux isolés) et parce qu’elles posent intrinsèquement la question concrète et fondamentale de la rentabilité des différents secteurs de produits.

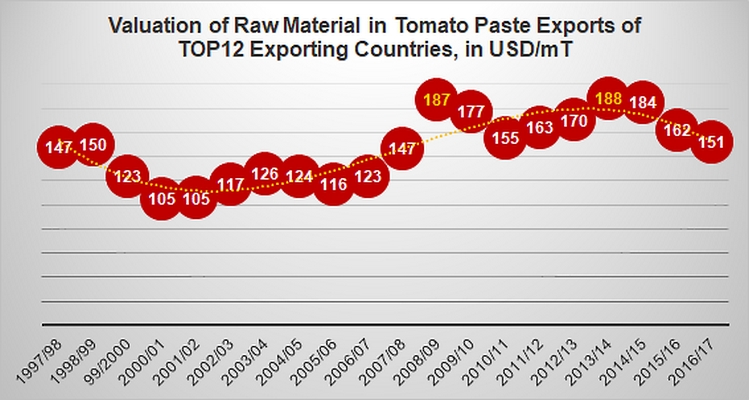

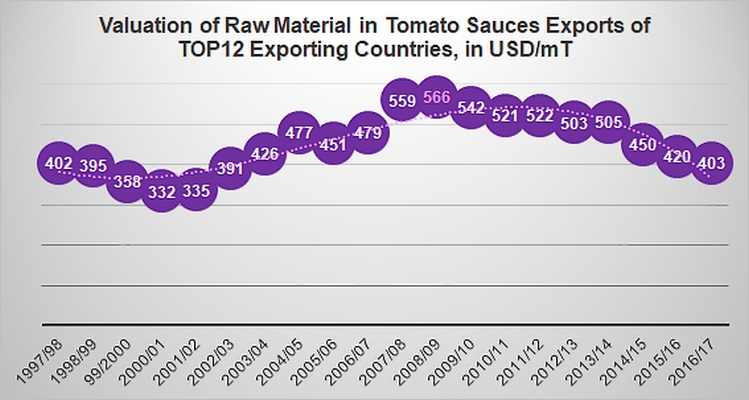

(Les diagrammes analogues établis pour les secteurs des concentrés et des sauces sont présentés dans les annexes à la fin de cet article)

Il n’est pas possible de répondre ici à la question de savoir si, en 2016/2017, les 579 dollars générés par l’exportation d’une tonne de conserves de tomate ou les 151 dollars produits par l’exportation d’une tonne de concentré ont permis à l’industriel transformateur de dégager un profit raisonnable, tant est complexe l’estimation d’un seuil de rentabilité. Les informations tirées de la comparaison entre ce que les exportations rapportent en dollars US et ce qu’elles mobilisent en tonnes de tomate fraîche ne constituent pas une expression de la rentabilité des différentes catégories de dérivés, puisqu’elles ne présument en rien des autres charges liées à la production, à la transformation, au transport, à la commercialisation, etc.

En revanche, elles permettent de visualiser en quoi une tonne de tomate fraîche exportée sous forme de sauce par un opérateur néerlandais est financièrement plus intéressante qu’une tonne identique de tomate fraîche lorsqu’elle quitte le sol espagnol ou turc sous forme de concentrés.

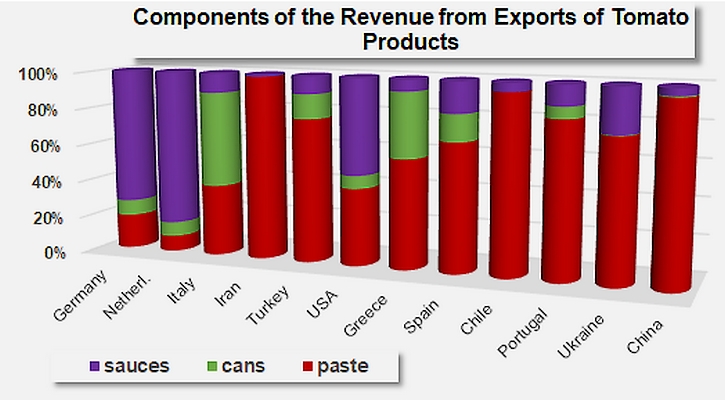

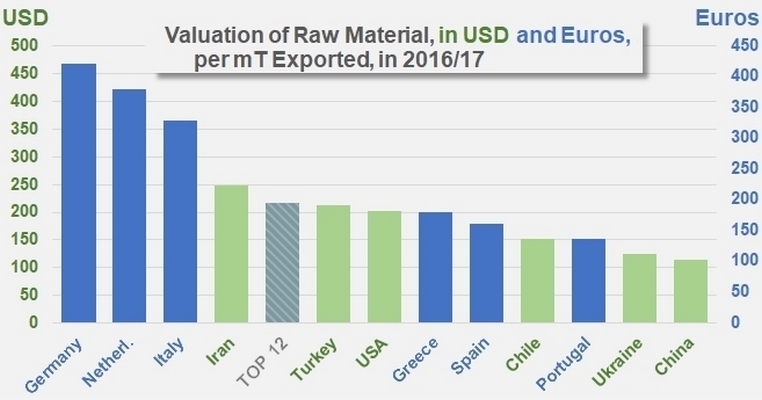

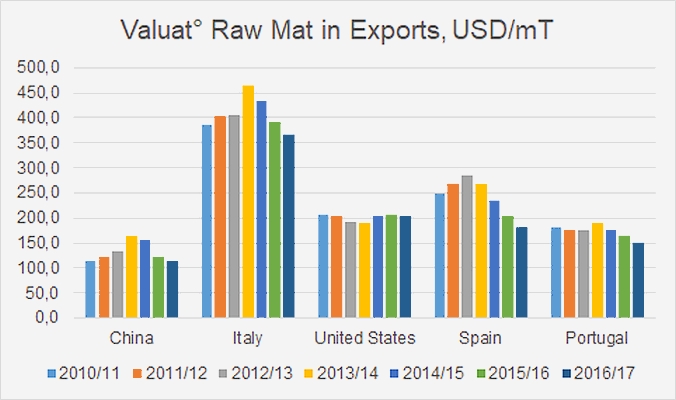

Cette approche quelque peu réductrice des performances des différents secteurs ou des différentes filières mondiales montre en effet que les industries les plus « rémunératrices » sont, logiquement, exclusivement tournées vers la production de dérivés élaborés mieux valorisés auprès des intermédiaires et du consommateur final. En 2016/2017 – et le constat est également vrai pour les exercices précédents, les meilleurs rapports valeurs/quantités ont été produits par les activités extérieures allemandes et néerlandaises, majoritairement focalisées sur les sauces, qui ont respectivement porté la valeur de la tonne de tomate fraîche aux alentours de 428 Euros/mT (soit 467 USD/mT) et 387 Euros/mT (ou 422 USD/mT). Ces filières championnes de la valorisation de la matière première sont paradoxalement celles qui n’interviennent pas en première transformation. Mais l’Allemagne et les Pays-Bas sont, par nature, des exceptions : le cas de l’Italie est foncièrement différent, qui affiche des niveaux de valorisation exceptionnellement élevés tout en faisant fondamentalement et historiquement partie de la sphère mondiale de la première transformation. Sur le dernier exercice, la valorisation moyenne de la tonne italienne de tomate transformée pour l’exportation s’est élevée à près de 335 Euros/mT (un peu plus de 365 USD/mT) ; ce niveau s’explique par la contribution exceptionnellement importante des conserves (51%) au chiffre d’affaires total, une spécificité italienne qu’entretient la persistance de la domination des produits du sud de la péninsule sur ce secteur d’activité. L’Italie et l’Iran, en raison de l’excellent niveau de valorisation de certains de leurs produits (les conserves dans le cas de l’Italie et les concentrés dans le cas de l’Iran) ont été les seuls pays à afficher un résultat d’ensemble supérieur à la moyenne du TOP12 mondial en 2016/2017 (217 USD/mT ou 199 Euros/m). Active sur la même sphère géographique que l’Iran, la Turquie bénéficie elle aussi d’un niveau de valorisation relativement élevé de ses concentrés, qui lui permet de se positionner au voisinage immédiat (212 USD/mT) de la moyenne globale et, paradoxalement, devant des pays comme les Etats-Unis (203 USD/mT) ou la Grèce (200 USD/mT ou 183 Euro/mT, voir notre article du 30 avril dernier) dont les activités exportatrices font une large place aux sauces et aux conserves.

Composantes des revenus des pays exportateurs classés par ordre décroissant de la valorisation de la matière première dans les exportations : les meilleures performances sont attachées à la prééminence des sauces ou des conserves, les moins bonnes à la focalisation sur les concentrés.

A mi-chemin entre le groupe précédent et les quatre derniers pays, l’Espagne conjugue une forte tradition d’exportations de concentrés avec un développement désormais sensible de ses ventes extérieures de sauces et de conserves : avec 165 Euros/mT (soit environ 180 USD/mT), la valorisation des matières premières dans les exportations espagnoles reste en deçà des meilleures performances du secteur tout en se positionnant nettement au-dessus de celles des activités chiliennes (153 USD/mT soit 140 Euros/mT) ou portugaises (139 Euros/mT ou 151 USD/mT). Enfin, nettement moins bien valorisées à l’export en raison notamment de stratégies commerciales très agressives, les matières premières chinoises et ukrainiennes - mobilisées majoritairement dans les exportations de concentrés – ne génèrent que des revenus assez modestes au regard des résultats d’ensemble de la filière mondiale : selon les données fournies par les douanes chinoises, le revenu généré lorsqu’une tonne de tomate fraîche transformée est exportée au départ de Chine (114 USD/mT) est presque trois fois moindre que celui produit par une tonne de tomate récoltée et transformée en Italie…

Synthèse des valorisations de la matière première tomate dans les exportations des douze principaux pays transformateurs.

La réussite par la diversification

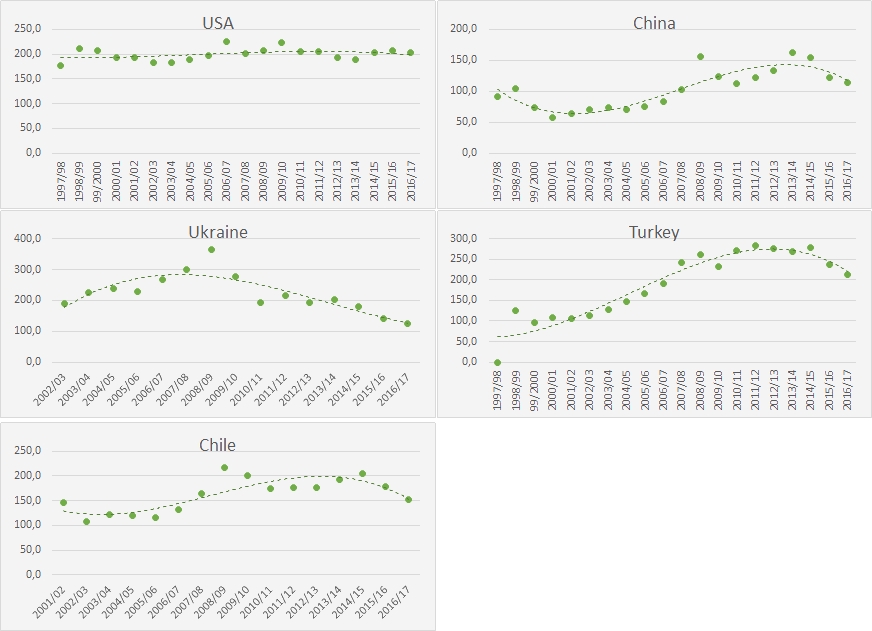

Les performances des grandes filières mondiales se mesurent également à leur capacité à faire évoluer la rentabilité de leurs exportations dans le temps. Sur ce point, la filière grecque s’est incontestablement montrée la meilleure ces dernières années : la réorientation des exportations vers les conserves et les sauces a permis à la valorisation par tonne de matière première mobilisée de progresser à raison de 3,05% par an en moyenne sur les vingt derniers exercices et de maintenir un rythme proche de 0,7% dans un contexte global difficile sur les six dernières années.

Les produits exportés par la Turquie ont réussi une progression presque aussi remarquable (CAGR : 2,95%) sur l’intervalle 1997/1998 – 2016/2017, mais les dernières années de la période ont été marquées par des difficultés accrues, qui ont provoqué un tassement de la valorisation entre 2011/2012 et le dernier exercice (CAGR : -1,5%).

Bien que les rythmes de croissance soient plus mesurés, voire modestes, les filières italiennes et allemandes (+2,1%), portugaises et chinoises (+1,2%) ou US (+0,7%) ont elles aussi amélioré la rentabilité de leur matière première au cours des deux dernières décennies. Plus rares en revanche ont été celles qui ont été en mesure d’entretenir une progression positive après 2011/2012 : cela a été le cas des dérivés de tomate italiens, portugais, grecs et allemands, tandis que les valorisations US et chinoises ont enregistré de légers reculs (entre 0,04% et 0,4%) au cours des six derniers exercices. Au-delà de ces différents cas de figure dont certains traduisent simplement une relative stabilité de l’activité et des prix des produits finis, un pays a vu la valorisation de la tomate fraîche au travers de ses exportations reculer non seulement au cours des derniers exercices mais aussi sur l’ensemble des vingt dernières années : la valorisation espagnole des matières premières engagées dans les exportations est passée de 218 Euros/mT en 1997/1998 à 165 Euros/mT en 2016/2017, soit un recul annuel moyen de l’ordre de 1,5% par an sur les vingt derniers exercices et 1% par an sur les six derniers.

Quelques données complémentaires

Mise en perspective des résultats nationaux d’exportations, exprimés en milliers de tonnes de matière première et en millions de dollars US.

Chiffres d’affaires et contribution des différents secteurs aux revenus des exportations des 12 principaux pays exportateurs de dérivés de tomate.

Evolution de la valorisation en USD/mT sur les vingt derniers exercices (USA, Chine, Ukraine, Turquie, Chili).

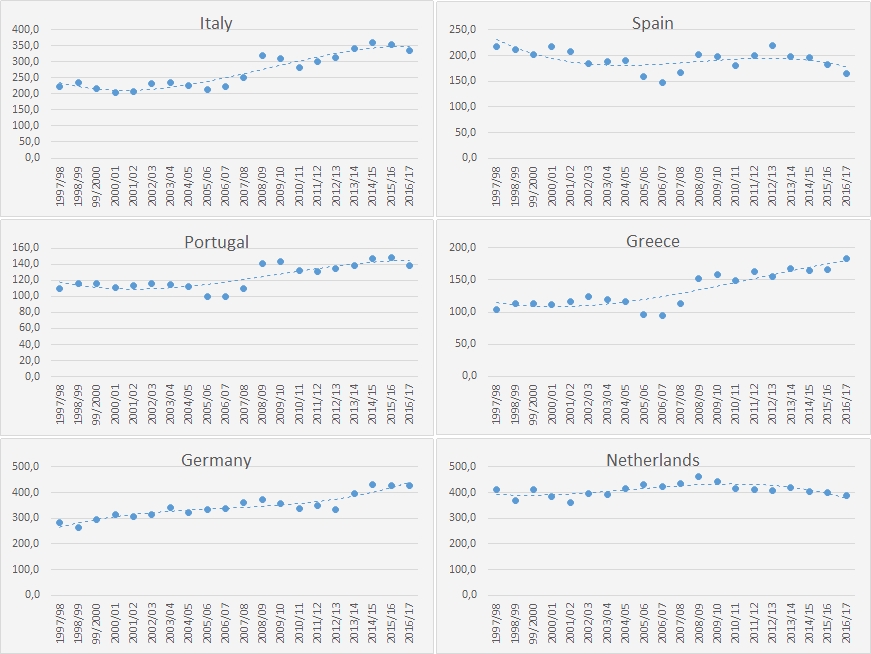

Evolution de la valorisation en Euro/mT sur les vingt derniers exercices (Italie, Espagne, Portugal, Grèce, Allemagne, Pays-Bas).

Evolution de la valorisation moyenne globale de la matière première dans les exportations de concentrés.

Evolution de la valorisation moyenne globale de la matière première dans les exportations de sauces.

Source : IHS, Tomato News

Nous accueillons les commentaires de nos lecteurs sur tous nos articles et publierons ceux qui peuvent enrichir la discussion et la diffusion de connaissances précieuses. Vous pouvez nous envoyer vos commentaires à l'adresse de notre Rédacteur en Chef François-Xavier Branthôme, à fxb@tomatonews.com.

Pte Ltd")