Les niveaux d’excédents au plus bas depuis trois ans

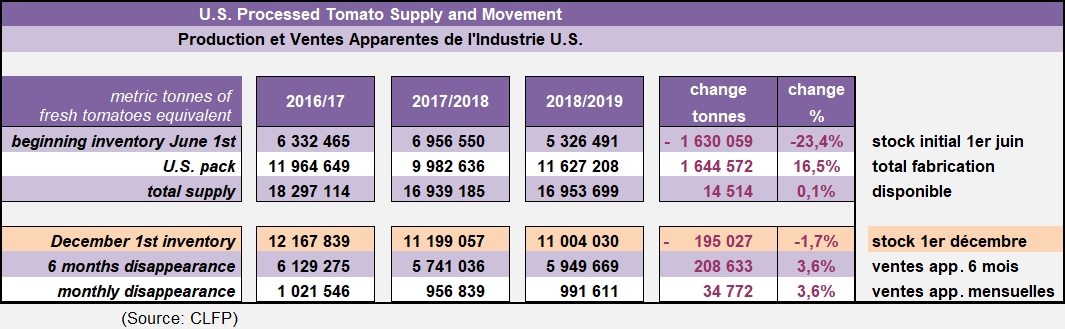

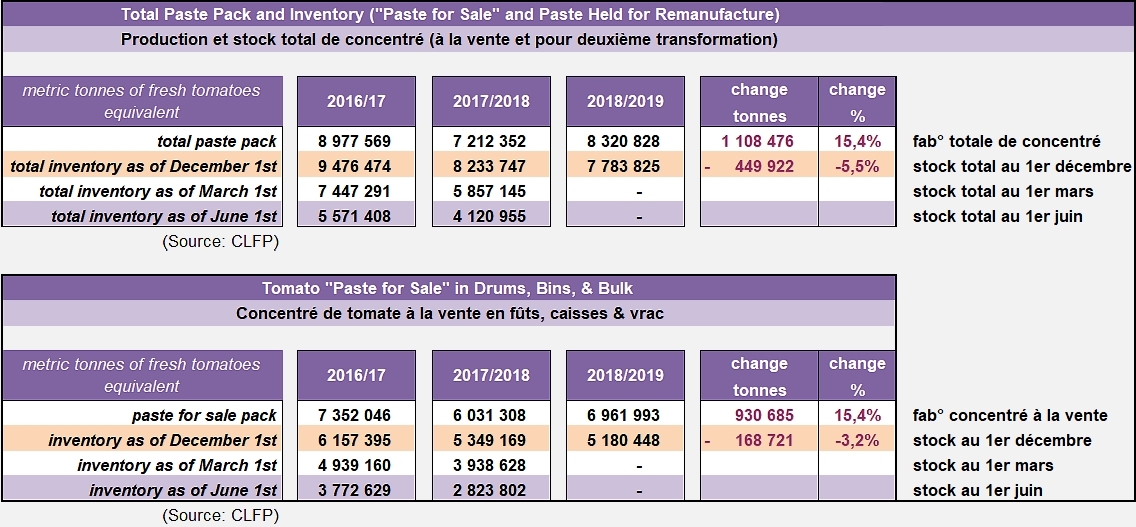

Selon le rapport sur les statistiques de la tomate publié le 17 janvier par la CLFP, le stock total des dérivés de tomates aux USA atteint près de 12,1 millions de tonnes courtes (sT) (11,004 millions de tonnes métriques (mT)), en équivalent tomate fraîche, au 1 décembre 2018.

Les stocks sont en baisse de 1,7% par rapport à l'année précédente. La consommation apparente de dérivés disponibles a augmenté de 3,6%, pour atteindre environ 6,6 millions sT (5,95 millions mT) pendant la période de six mois entre le 1 juin 2018 et le 1 décembre 2018, comparée à la période précédente de déclarations (juin-décembre 2017).

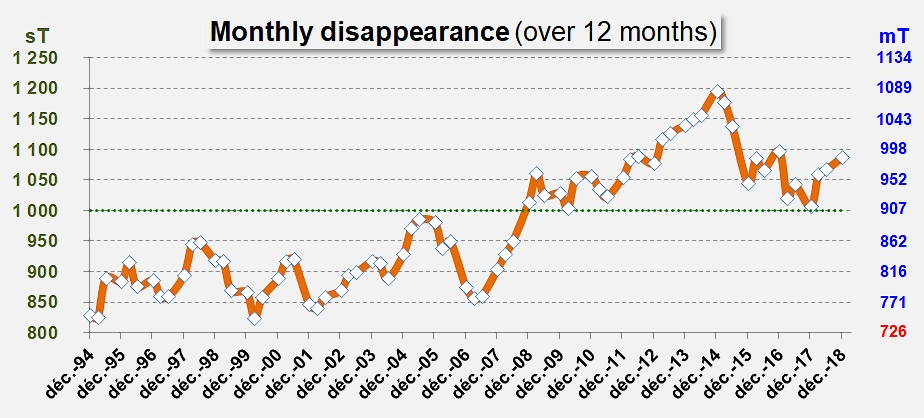

Sur douze mois, la consommation apparente US s’est élevée à 13,03 millions sT (soit 11,82 millions mT), soit 8% de plus que sur la période précédente (décembre 2016-décembre 2017, avec 12,07 millions sT ou 10,95 millions mT) : le rythme mensuel se rapproche donc à nouveau de la barre symbolique du million de tonne métrique, avec un équivalent frais absorbé de 985 000 mT (équivalent à 1,086 million sT). Ce seuil fictif mensuel du million de tonnes a été atteint en tonnes courtes il y a exactement dix ans, en décembre 2008, et n’a plus été franchi vers le bas depuis cette date, même au plus bas de la consommation apparente US, en décembre 2017.

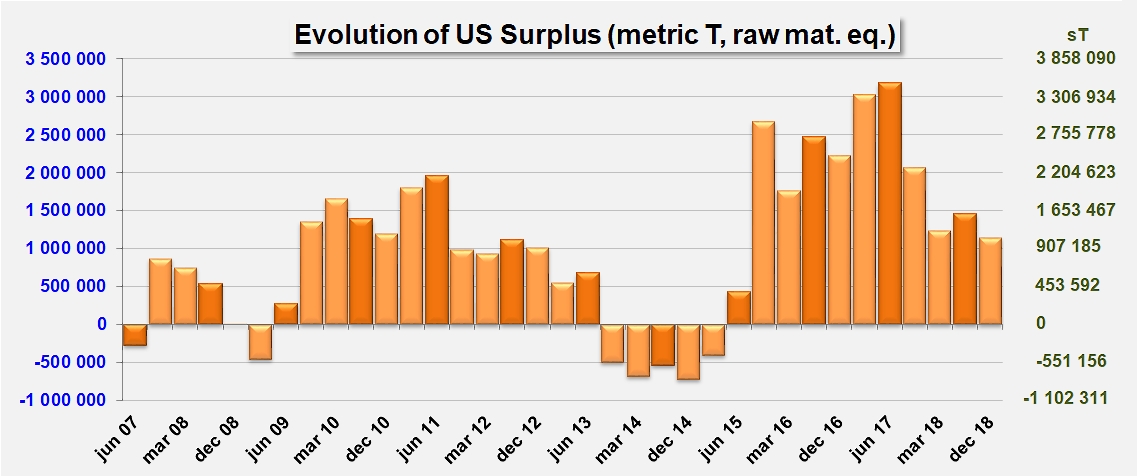

Conséquence positive de cette dynamique retrouvée, la filière US s’appuie désormais sur une résorption modeste mais bien réelle des stocks, mais surtout peut programmer sa prochaine campagne de transformation en intégrant à sa réflexion une réduction franche de l’excédent de stocks : le surplus, estimé par rapport aux besoins du marché US pour les dix mois à venir (soit environ 9,85 millions de tonnes métriques (10,86 millions sT) au rythme actuel de consommation apparente), correspondait au 1 décembre 2018 à 1,15 million mT soit à peine plus d’un mois de fonctionnement, un niveau très raisonnable (voir les infographiques en fin d’article) comparé à ceux du mois de juin 2017 par exemple (environ un trimestre)…

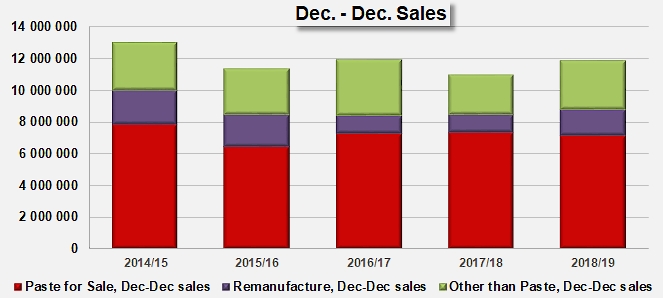

Dans le détail, la relance de 8% de la consommation apparente US semble principalement fondée sur un sursaut de l’activité de re-transformation domestique des concentrés, dont les stocks ont diminué de 10% environ comparé à ceux de décembre 2017, et sur une hausse sensible (+22% par rapport à décembre 2017) des ventes de produits autres que ceux du secteur des concentrés : il semble en effet que la commercialisation des concentrés destinés à la vente, notamment à l’export, ait été légèrement moins dynamique sur l’année 2018 (janvier-décembre) que sur l’année 2017. Ce résultat devra être confirmé ou affiné dans les prochains mois lorsque le bilan officiel des échanges US pour l’année 2018 sera connu.

La consommation apparente des douze derniers mois a mobilisé 13,03 millions sT (soit 11,82 millions mT) d’équivalent tomate fraîche ; les concentrés destinés uniquement à la vente ont représenté 60% de ce total, les concentrés réutilisés en interne environ 14% et les produits autres 26%.

Selon les chiffres publiés par la CLFP, le total des stocks de concentrés de tomate, y compris les quantités prévues pour la seconde transformation, a été estimé à près de 8,5 millions sT (7.78 millions mT), en équivalents tonnes payées de tomates fraîches, au 1 décembre 2018. En dépit d’une hausse sensible des quantités dédiées à ce secteur de la transformation durant la dernière saison (+15%), les quantités encore disponibles dans les entrepôts des entreprises US sont inférieures de plus de 5% à celles enregistrées en décembre 2017.

L’inventaire total de concentré de tomates disponibles à la vente aux USA au 1 décembre 2018 était d’environ 5,7 millions sT (5,18 millions mT) en équivalent tonnes payées de tomates fraîches.

Les rapports statistiques publiés par la CLFP sont des estimations – supposant 100% de résultats déclarés – de l’approvisionnement américain total de tomate transformée, sur la base de rapports volontaires fournis par les transformateurs dans tout le pays. Les transformateurs participants gèrent environ 90,0% du volume total US de tomate transformée, et 95,8% de la production totale de concentré dans ce pays.

La situation du 1 décembre 2018 modifie les perspectives de la filière US de transformation : dans ce nouveau contexte, les dynamiques actuelles placent le rythme de consommation apparente sur une trajectoire annuelle de l’ordre de 13 millions sT (11,8 millions mT), légèrement supérieure à celle définie en juillet dernier (12,9 millions sT). Alors que la préparation de la prochaine campagne se poursuit, les opérateurs US et plus particulièrement californiens auront certainement ce chiffre à l’esprit au moment de fixer les objectifs de transformation 2019. Ils resteront probablement attentifs également aux composantes domestiques et extérieures de la consommation apparente, ainsi qu’à l’évolution attendue des taux de change entre le dollar US et l’Euro, un paramètre essentiel de la compétitivité des produits US sur les marchés étrangers (voir les infographiques en fin d’article).

Quelques données complémentaires

Évolution de l’excédent de stocks US

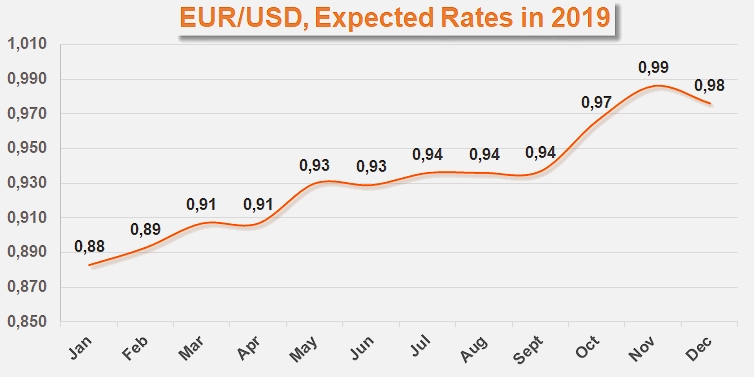

Évolution du taux de change EUR/USD sur l’année 2019 : selon l’Agence de Prévisions Économiques, le dollar US pourrait enregistrer un raffermissement notable dans les prochains mois, une situation généralement considérée comme favorable aux exportations européennes. Il y a cependant de nombreuses autres projections contradictoires à ce sujet, et nous resterons vigilants afin d'informer nos lecteurs de toute évolution décisive sur le secteur.

Source: CLFP, tauxde.com, tradingeconomics.com, longforecast.com, walletinvestor.com