En baisse sensible entre 2014 et 2019, la balance commerciale US des dérivés de tomate tend à se stabiliser, dans un contexte marqué par l’inflation et par les difficultés de la filière à répondre intégralement à la demande.

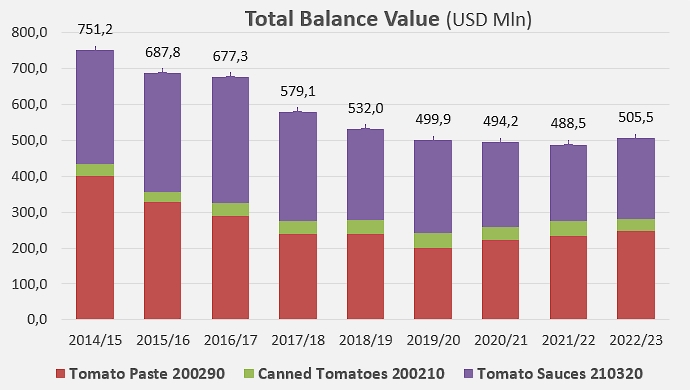

Le chiffre d’affaires généré par les exportations US de dérivés de tomate a fortement décru ces dernières années, en raison essentiellement du tassement des quantités mobilisées par le secteur. La valeur totale des produits exportés est ainsi passée des environs de 750 millions de dollar US en 2014/2015 à un peu plus de 500 millions USD au cours du dernier exercice (juin 2022 – mai 2023). Plus de 90% de la valeur cumulée provient des ventes extérieures de sauces & ketchup et de concentrés, avec un léger regain pour ce dernier secteur au cours des quatre derniers exercices.

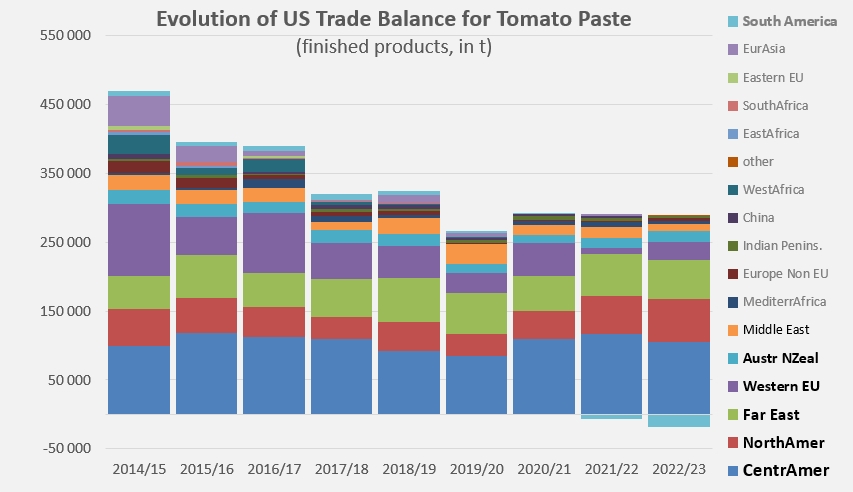

Plus des trois quarts des quantités de concentrés exportées au cours des trois derniers exercices (280 000 t de produits finis en moyenne annuelle) ont été destinés aux marchés centre-américains (111 000 t, 39%), nord-américains (53 000 t, 19%) et extrême-orientaux (55 000 t, 20%). Au cours des deux dernières années, la balance US des concentrés a vu apparaître des flux d’importation, relativement marginaux mais entièrement nouveaux, en provenance du Chili et du Pérou.

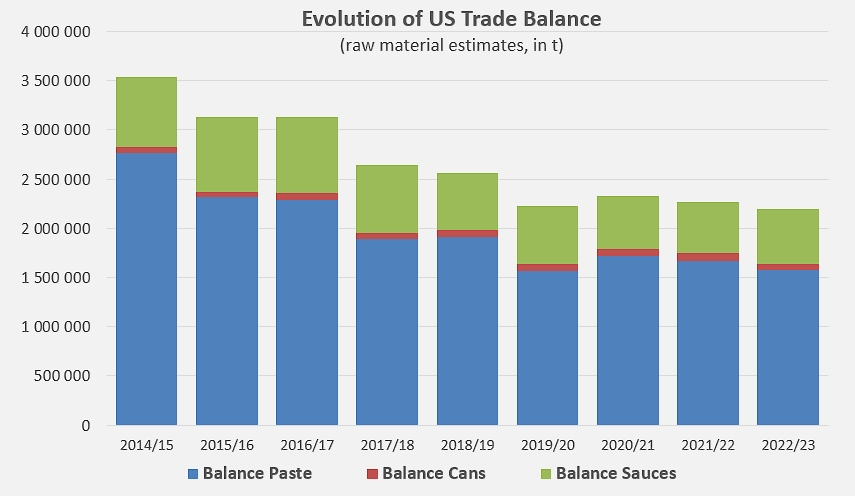

Une estimation raisonnable de la balance commerciale US des dérivés de tomate montre que les quantités de tomate fraîche mobilisées dans les exportations se sont presque stabilisées ces dernières années autour d’une moyenne d’environ 2,25 millions de tonnes.

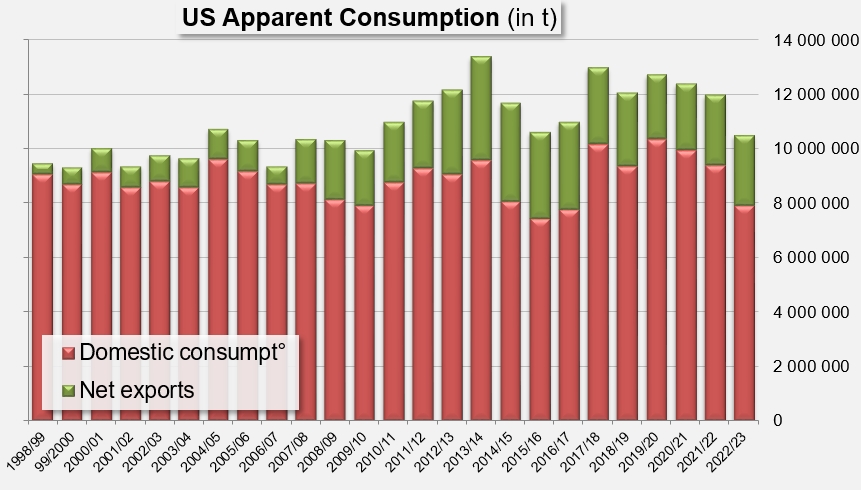

Conjointement on observe pour la troisième année consécutive une baisse de la consommation apparente annuelle US, passée de près de 12,7 millions t en 2019/2020 à un peu plus de 10,5 millions t en 2022/2023 ; toutefois, cette évolution, ainsi que ce qu’elle laisse entrevoir de la consommation domestique, s’est faite dans un contexte de production et de commercialisation contraint, de sorte qu’il est difficile de savoir si le recul de la consommation apparente procède de réels tassements dictés par les comportements d’achat ou si le fléchissement est seulement la conséquence de la réduction des quantités de matière première transformées et donc d’une insuffisance de produits finis dans les circuits de vente.

De fait, le niveau de consommation apparente enregistré en 2022/2023 a été inférieur de 15% à celui des trois exercices précédents. Quelles qu’en soient les causes, force est de constater que l’érosion de la consommation apparente s’est exprimée de manière plus brutale sur la composante domestique que sur la composante extérieure : les quantités mobilisées l’an dernier par les ventes extérieures US de dérivés de tomate ont été approximativement supérieures de 5% à la moyenne de la période 2019/2020-201/2022, tandis que les quantités absorbées par le marché intérieur US ont reculé de 15% environ par rapport à cette même période.

Pour reprendre le commentaire de notre collègue Aaron Giampetro (MorningStar, Tomato Bites du 2 août 2023), “Une étude récente des données Nielsen IQ et les observations du rapport sur les stocks disponibles du CLFP du 30 juin indiquent que la consommation est confrontée à des tendances adverses. Dans le secteur de la vente au détail, les entreprises de produits de grande consommation ont constaté une augmentation de leur chiffre d'affaires en raison de la hausse des prix, mais les ventes unitaires ont ralenti. Cette tendance est encore plus significative sur le marché des produits biologiques à base de tomates, où les consommateurs réduisent leurs achats ou se tournent vers des options de marque de distributeur et envisagent des produits conventionnels plutôt que biologiques. En ce qui concerne l'alimentation hors foyer, on compte toujours 80 000 travailleurs de moins qu'avant la pandémie dans le secteur de la restauration, et le rythme de croissance des salaires pour ces emplois se ralentit. . Il peut s'agir d'une adaptation à une demande plus faible des consommateurs et à des changements structurels liés aux investissements en efficacité et aux partenariats avec les services de livraison.”

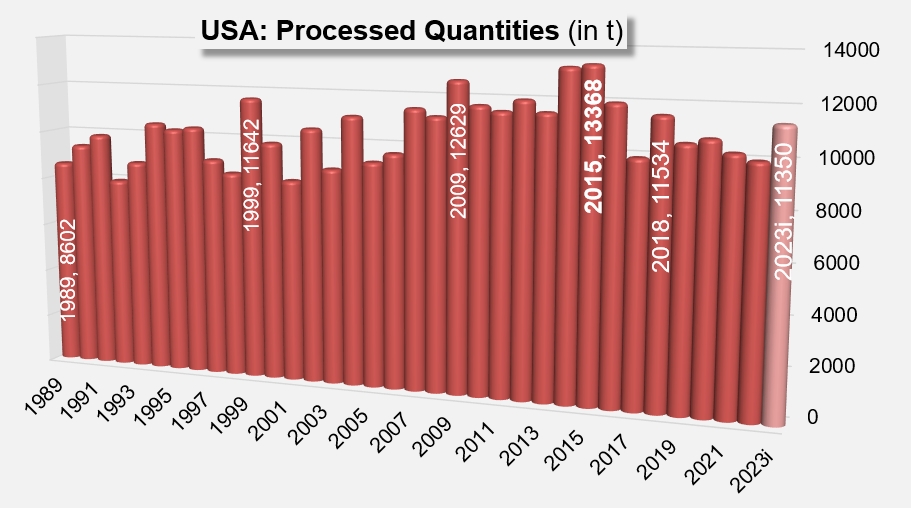

Si elles sont atteintes, les perspectives de transformation de la filière US dans son ensemble pour la campagne en cours (11,35 millions de tonnes métriques, val. août 2023) rehausseront l’activité US à un niveau qu’elle n’a plus connu depuis 2018, en raison notamment des bouleversements climatiques ; dans un marché en attente de volumes à l’échelle mondiale, un tel résultat pourrait apporter des changements notables aux dynamiques de consommation, y compris aux échelles nationales et locales.

Quelques données complémentaires

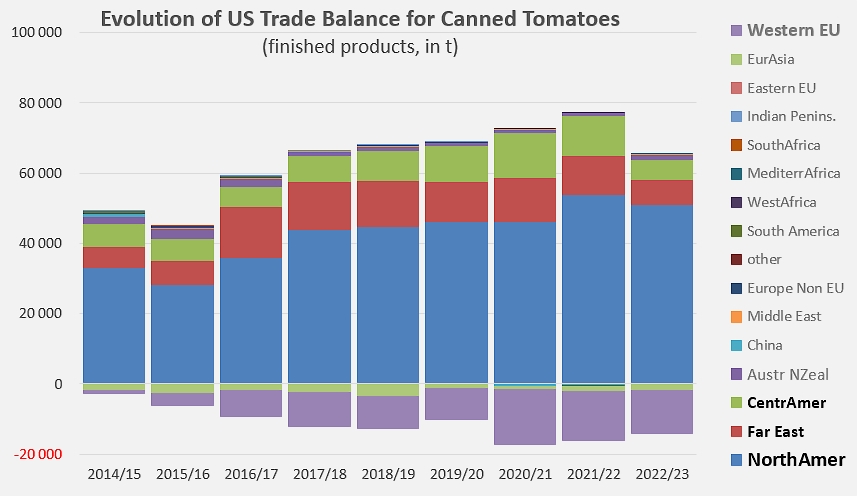

Evolution de la balance commerciale US des conserves de tomate : le marché nord-américain est un débouché privilégié pour l’industrie US, mais les États-Unis restent aussi un marché important pour les produits d’origine européenne.

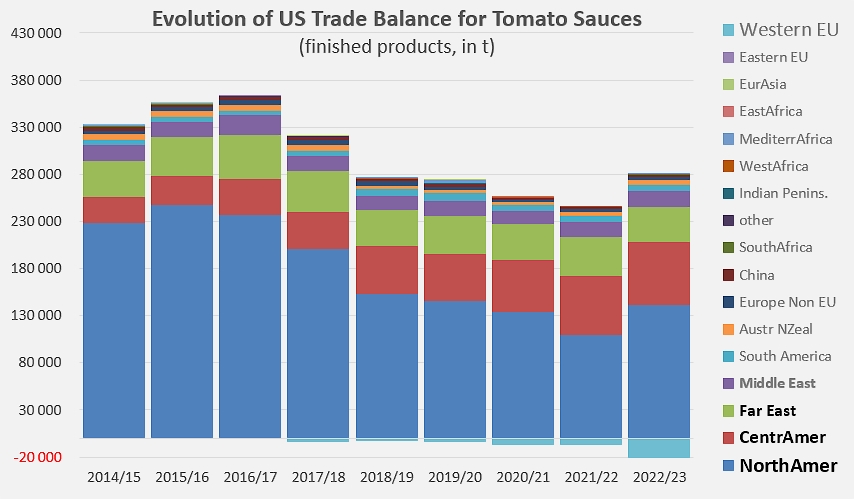

Evolution de la balance commerciale US des sauces tomate & ketchup : Amérique du Nord, Amérique Centrale et Extrême-Orient drainent la quasi-totalité des exportations US de sauces ; des flux d’importations en provenance de l’Union Européenne apparaissent depuis deux ou trois ans.

Evolution des quantités transformées par la filière US depuis 1989 et perspectives de transformation 2023.

Sources: Trade Data Monitor, MorningStar