Des besoins couverts jusqu’en janvier 2018

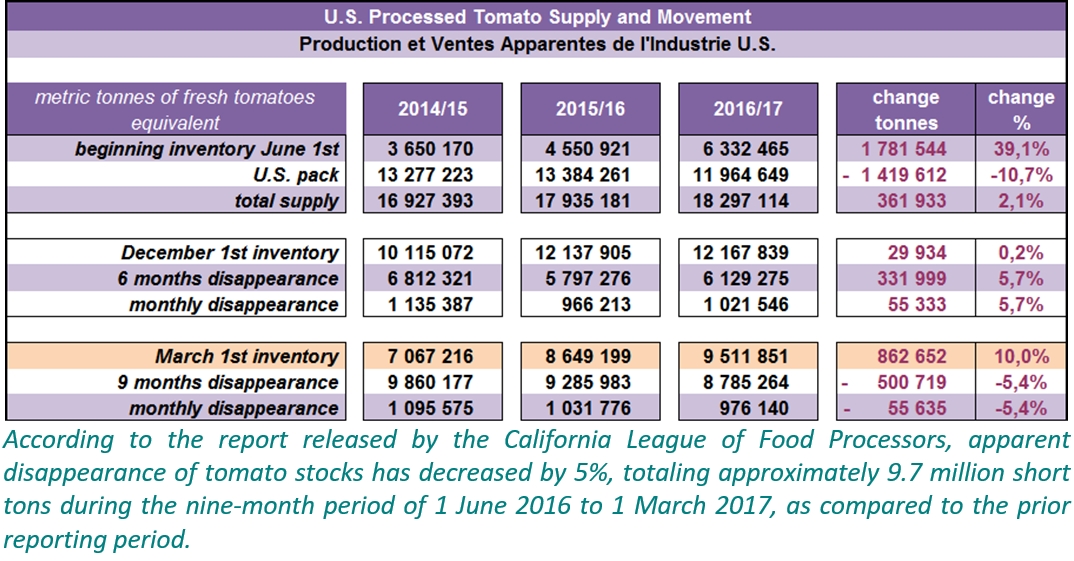

Malgré les efforts engagés depuis deux ans pour réduire l’activité, la filière US de transformation de tomate ne parvient pas vraiment à redresser la situation des stocks : au 1er mars dernier, les quantités encore présentes dans les entrepôts s’élevaient approximativement à 10,5 millions de tonnes courtes (sT), soit 9,51 millions de tonnes métriques (équivalent matière première). Même si une partie de ces marchandises est déjà vendue, la situation reste critique : ces volumes sont supérieurs de 10% à ceux du 1er mars 2016 et, au rythme de consommation mensuel moyen des douze derniers mois, ils sont suffisants pour couvrir la demande (exportations et consommation domestique) jusqu’aux premiers jours de janvier 2018.

La situation industrielle n’est pas nouvelle pour la filière US, et notamment californienne, qui a déjà dû par le passé composer avec des reports de stocks importants. En revanche, l’importance des quantités de produits finis encore disponibles début mars, qui représentent environ 20 ou 21 kg de tomate fraîche par personne - un niveau jamais atteint auparavant – constitue un nouveau défi pour les opérateurs US, qui plus est contraints de trouver des solutions dans un contexte financier auquel ils sont peu habitués, caractérisé par « une monnaie (le dollar US) trop forte qui pénalise les exportations », une contrainte qui était plutôt l’apanage des industriels européens jusqu’en 2015 et sur laquelle l’administration Trump s’efforce actuellement de peser.

Sur le secteur des concentrés (toutes utilisations confondues), les chiffres publiés par la CLFP montrent que les stocks ont augmenté de près de 13% par rapport à la situation de mars 2016, conséquence, entre autres, d’un nouveau tassement de près de 7% des ventes (mars 2016-mars 2017).

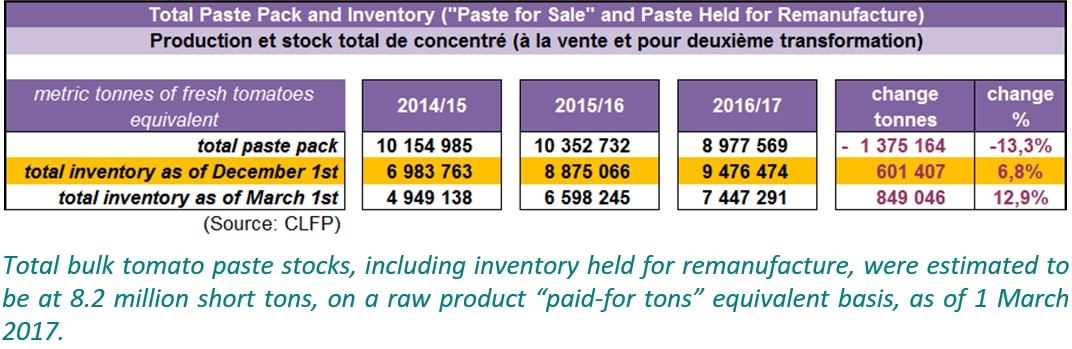

L’inventaire total des concentrés de tomates, y compris les quantités destinées à la re-transformation, était estimé à 8,2 millions de tonnes courtes (7,45 millions mT) en équivalent tomate fraîche « tonnes payées », au 1er mars 2017.

Les éléments communiqués concernant les concentrés destinés uniquement à la vente n’indiquent pas non plus d’amélioration. Bien que les statistiques douanières aient mis en évidence une légère reprise en fin d’année, probablement corrélée à une baisse sensible des prix aux troisième et quatrième trimestres de 2016, les exportations US de concentrés ont été moins importantes (-2,7%) l’an dernier (446 000 mT) qu’en 2015 (459 000 mT). De fait, les stocks de concentrés destinés à la vente ont accusé une nouvelle hausse (+5 ,3%) au 1er mars dernier, à près de 4,94 millions mT (équivalent matière première).

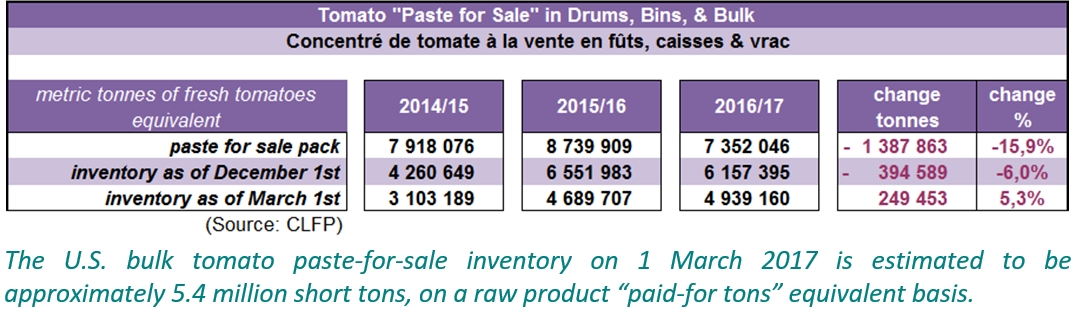

Au 1er mars 2017, le stock US de concentrés de tomates disponibles à la vente était estimé à environ 5,4 millions de tonnes courtes (4,9 millions mT) en équivalent tomate fraîche « tonnes payées ».

(Voir aussi notre précédent article sur les stocks US dans le numéro de Tomato News de février 2017).

Quelques données complémentaires

Les quantités disponibles correspondent à près de dix mois de consommation apparente au rythme actuel d’absorption, c’est-à-dire environ trois mois de plus que ne l’exige la couverture normale des besoins US.

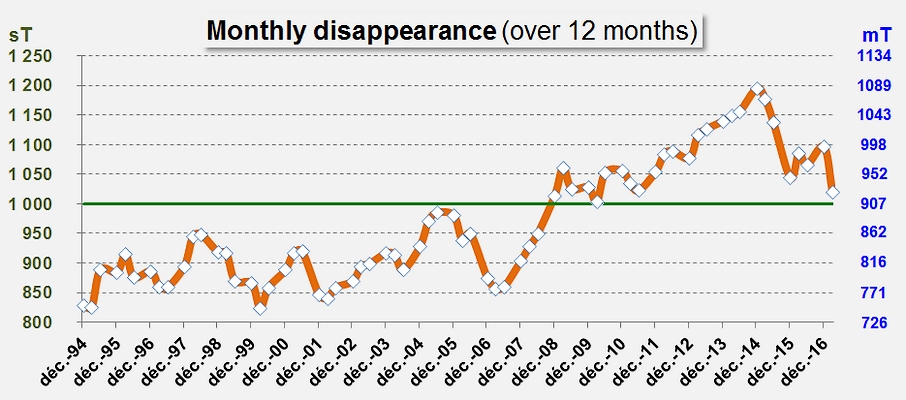

Après une légère embellie en fin d’année liée à une reprise temporaire des ventes extérieures, le rythme de consommation apparente mensuelle est retombé à un niveau qui n’avait plus été aussi bas depuis mars 2010, tout juste supérieur au seuil de 1 million sT par mois.