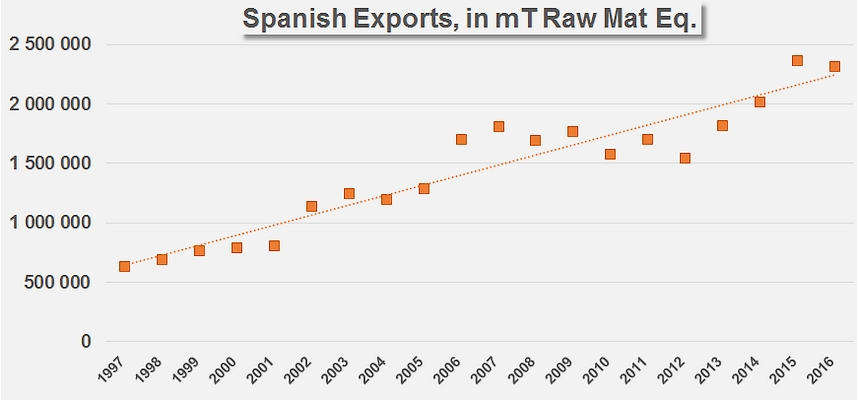

Depuis plusieurs années, la filière espagnole nous a habitués à des performances annuelles toujours plus impressionnantes de ses exportations de dérivés de tomate : après une longue période de stagnation entre 2006 et 2012, au cours de laquelle les quantités exportées de concentrés, conserves et sauces (exprimées en équivalents frais) ont « péniblement » oscillé entre 1,6 et 1,8 million de tonnes, les volumes livrés hors frontières ont connu une spectaculaire envolée au cours des quatre dernières années : en 2013, 2014 et 2015, les ventes extérieures ont établi trois records successifs à 1,8 million de tonnes, 2 millions de tonnes et 2,37 millions de tonnes (équivalent tomate fraîche), si bien que la performance réalisée l’an dernier, à 2,3 millions de tonnes, en léger retrait (-2%) par rapport au résultat de 2015, semble marquer une pause dans une dynamique qui a fortement marqué l’actualité récente du marché européen.

Secteurs dynamiques, secteurs faiblissants

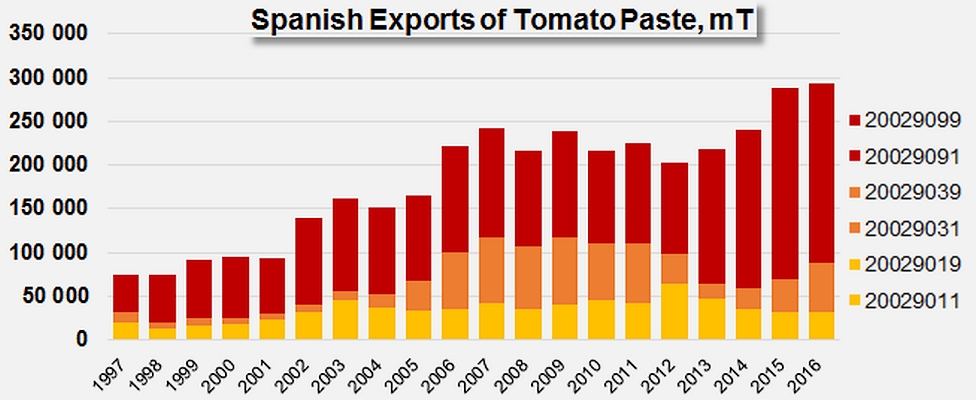

Bien qu’affichant des prétentions commerciales claires sur les secteurs des conserves et des sauces aux niveaux européen et mondial, la filière espagnole a surtout fondé son récent développement commercial sur les exportations des commodités traditionnelles : en moins de cinq ans, les exportations annuelles de concentrés de tomate ont ainsi bondi de 215 000 tonnes métriques (mT) environ sur la période 2011-2013 à plus de 290 000, progressant au rythme moyen impressionnant de 8% par an.

- En dépit de l’intérêt que leur portent plusieurs opérateurs importants, les segments des produits « basse concentration » (codes tarifaires 20029011 et 20029019, moins de 12% de matière sèche (MS)) ont fait les frais de cette mutation, dont les quantités exportées ont reculé de plus de 50 000 mT annuelles en moyenne à 31 000 mT l’an dernier ; le ralentissement a été plus marqué pour les produits « industriels » que pour les formats « collectifs » et « de détail » ;

- les segments des purées affichant des teneurs en matière sèche comprises entre 12 et 30% (codes tarifaires 20029031 et 20029039) ont modestement contribué à l’essor enregistré ces dernières années ; en très net déclin entre 2011 et 2013, les ventes extérieures sur ces segments, et plus particulièrement sur celui des produits aux formats industriels (20029031) ont de nouveau progressé à un rythme soutenu (9,5% par an) pour atteindre près de 60 000 mT en 2016 ;

- mais ce sont bien les produits hautement concentrés (codes tarifaires 20029091 et 20029099, plus de 30% MS), notamment les concentrés destinés à l’usage industriel, qui ont porté l’essentiel du développement des exportations espagnoles des dernières années, avec des tonnages passés de moins de 125 000 mT par an entre 2011 et 2013 à plus de 210 000 mT sur les deux dernières années (soit une progression au rythme annuel moyen de près de 14% !). Ce faisant, les concentrés de plus de 30% de matière sèche retrouvent une place prépondérante dans les exportations, qu’ils avaient progressivement perdu au profit des concentrés « 12-30% » au début des années 2000.

En 2016, les exportations espagnoles ont placé le pays au quatrième rang du classement mondial des exportateurs de concentrés, avec un peu moins de 9% des quantités échangées à l’échelle globale.

Par contraste, et en dépit des stratégies de production et de commercialisation de plusieurs opérateurs importants, la filière nationale n’a pas été en mesure d’entretenir la dynamique qui avait porté les exportations espagnoles de conserves à leur plus haut niveau (près de 166 000 mT de produits finis) entre 2011 et 2013 ; depuis quatre ans, les quantités livrées hors frontières ont décru au rythme moyen de -5% par an, et n’ont mobilisé « que » 135 000 mT en 2016. Pourtant, malgré l’effritement de ses résultats, la filière espagnole a conservé en 2016 sa deuxième place au classement mondial des pays exportateurs de conserves, avec un peu plus de 8% des échanges globaux totaux.

Dans le contexte extrêmement compétitif d’un marché global très morcelé, le « poids » des exportations espagnoles de ketchups et de sauces tomate reste insuffisant pour marquer significativement la dynamique mondiale de son empreinte. Au cours des vingt dernières années, les volumes ont globalement progressé à la hausse, mais selon un historique marqué de nombreux épisodes de baisse. Le dernier en date concerne les trois dernières années, qui a laissé les ventes extérieures réalisées en 2016 (67 300 mT) à un niveau tout juste supérieur à ce qu’il était en 2008 (65 100 mT). Ce résultat, qui représente un peu plus de 5,5% des échanges globaux du secteur en 2016, a néanmoins suffi à placer l’Espagne au 5ème rang mondial des pays exportateurs de sauces l’an dernier.

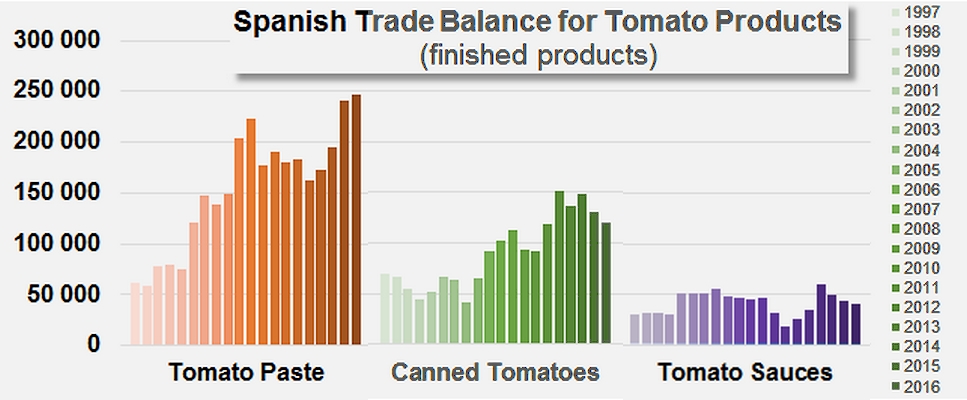

Balance commerciale espagnole pour les dérivés de tomate : le développement récent a clairement été porté par l’intensification des ventes extérieures de concentrés, malgré les tassements enregistrés sur les secteurs des conserves et des sauces.

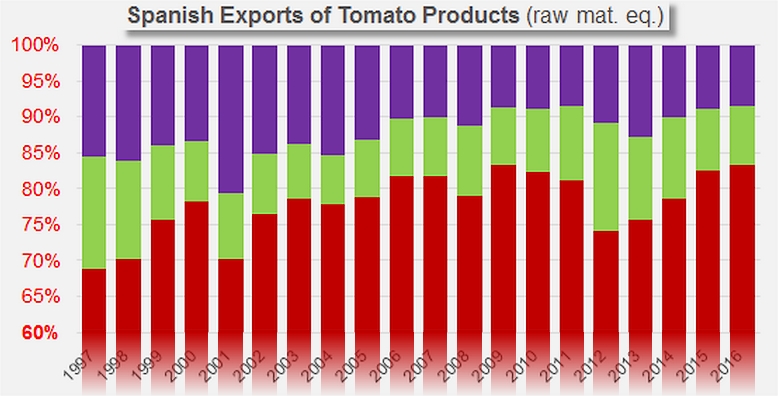

Au final, depuis l’année 2012 dont le résultat a marqué le point de départ du nouvel essor des exportations espagnoles, les quantités de matières premières mobilisées par les exportations ont progressé à un rythme annuel moyen proche de 11%. Au fil des années et au gré des variations imposées tant au niveau national que mondial par le contexte industriel, économique et commercial, ces tonnages ont drainé une part croissante des quantités transformées par la filière espagnole : ainsi, les volumes dédiés aux exportations ont progressé, de façon assez irrégulière au cours des vingt dernières années, de 64% en 1997 à 80% des tonnages transformés en 2016.

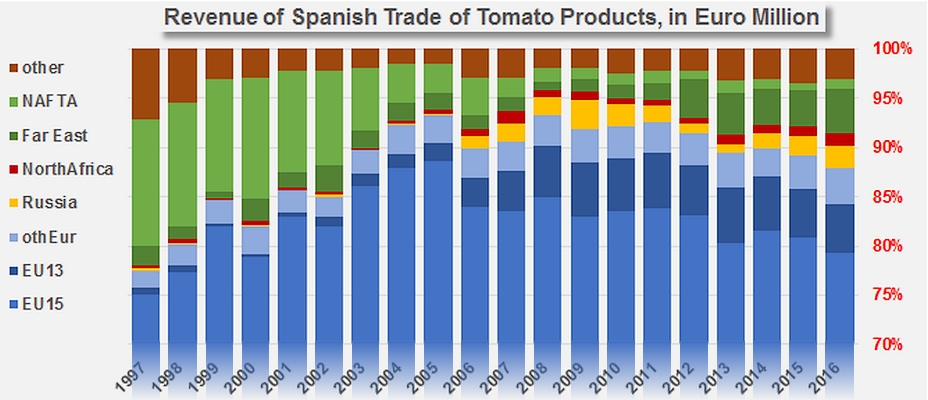

En 2016, la balance commerciale espagnole des dérivés de tomate a dégagé un excédent de 336 millions d’Euros (372 millions USD). C’est un peu moins que pour l’année précédente (2015), dont le résultat (365 millions d’Euros) était à peu de chose près trois fois plus important que celui de 1997 (123 millions d’Euros).

L’essentiel du chiffre d’affaires export de la filière espagnole est produit par les ventes de concentrés ; de ce point de vue également, l’année 2012 a constitué un tournant, après lequel l’accélération sur le secteur des concentrés – conjuguée à un ralentissement sensible des autres secteurs – s’est traduite par une diminution mécanique de la contribution des exportations de conserves et de sauces aux revenus totaux. Entre 2014 et 2016, ces deux derniers secteurs n’ont généré chacun en moyenne que 75 millions d’Euros par an, tandis que la valeur des exportations de concentrés s’est élevée aux environs de 263 millions d’Euro.

La polarisation de l’activité exportatrice espagnole est encore plus marquée en termes géographiques : 84% des ventes de concentrés, 94% de celles de conserves et 82% de celles de sauces sont « réservées » à la sphère géographique immédiate que constituent les pays de l’UE28. Ainsi, sur les trois dernières années, les exportations espagnoles de dérivés de tomate ont généré un chiffre d’affaires moyen de 413 millions d’Euro, dont 81% ont été réalisés auprès de pays de l’UE15, 86% auprès de l’UE28 et 89% sur l’ensemble du continent européen.

Le développement de la présence espagnole sur des marchés plus lointains ne semble pas réellement une priorité de filière. Si certains opérateurs recherchent de nouveaux débouchés « hors Europe », les dernières années n’ont pas apporté de bouleversements décisifs en la matière : depuis 2008 ou 2009, le profil géographique des exportations espagnoles n’a été modifié qu’à la marge, avec l’émergence timide ou la progression très mesurée de nouvelles destinations comme le Japon, la Russie, le Maroc ou Israël. En 2016, les ventes vers l’Extrême Orient, la Russie et l’Afrique du Nord ont respectivement représenté 4%, 2% et 1% du chiffre total.

Les marchés porteurs

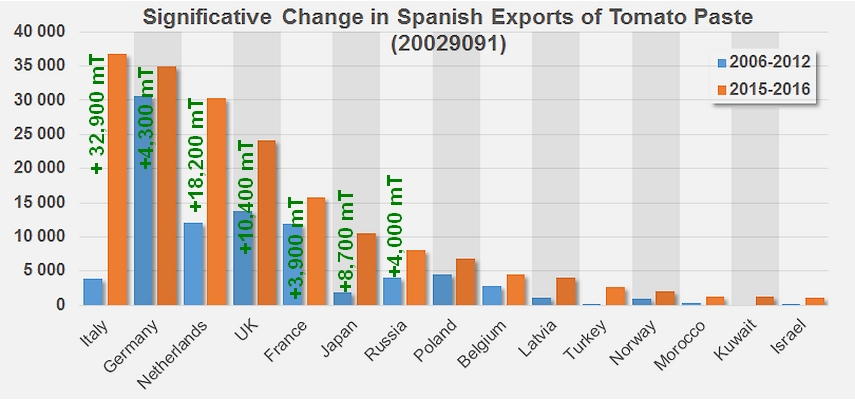

Compte tenu de cette vocation très européenne de l’activité exportatrice espagnole, il n’est pas étonnant que le développement spectaculaire des ventes extérieures observé ces dernières années se soit appuyé en premier lieu sur les pays de l’UE. Les augmentations les plus marquantes ont été enregistrées sur les approvisionnements en concentrés de plus de 30% MS (20029091) de l’Italie, de l’Allemagne, des Pays-Bas, etc. ; mais d’autres destinations (Japon, Russie, Turquie, Maroc, etc.) ont également contribué à cette hausse sensible qui a justifié, au moins en partie, l’accroissement des quantités transformées et l’élargissement des capacités industrielles observées ces dernières années en Espagne.

Sources: GTA/GTIS

Quelques données complémentaires

Sur les vingt dernières années, les exportations espagnoles de concentrés de tomate ont drainé une fraction croissante des matières premières mobilisées pour les marchés extérieurs, aux dépens des secteurs des conserves et des sauces.

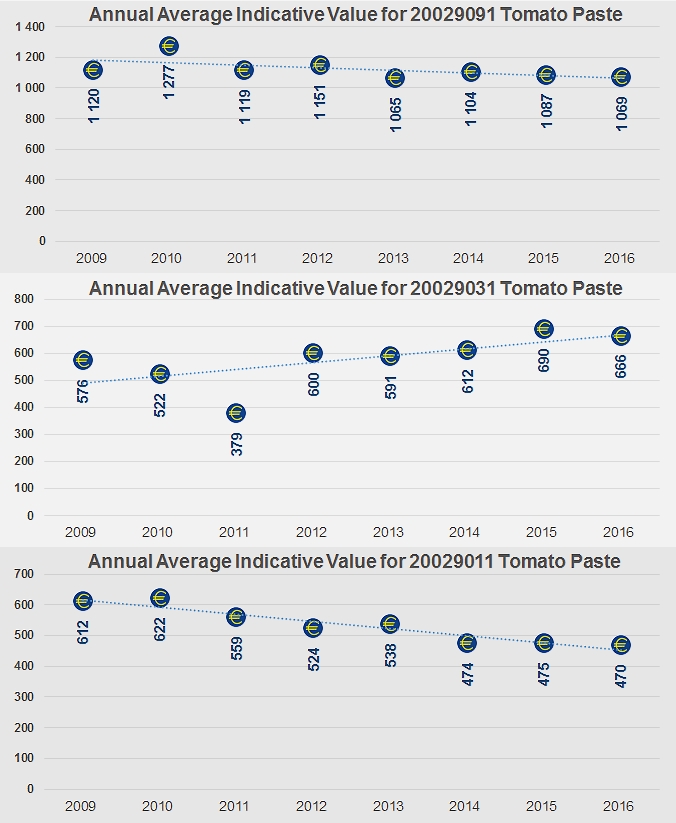

Les données de prix annuels moyens disponibles pour les différents segments des exportations espagnoles de concentrés à destination industrielle semblent indiquer un fléchissement sensible ces dernières années, dans les cas des concentrés affichant moins de 12% MS (codes tarifaires 20029011) et plus de 30% MS (20029091), et un raffermissement net pour les produits affichant de 12 à 30% MS (20029031).

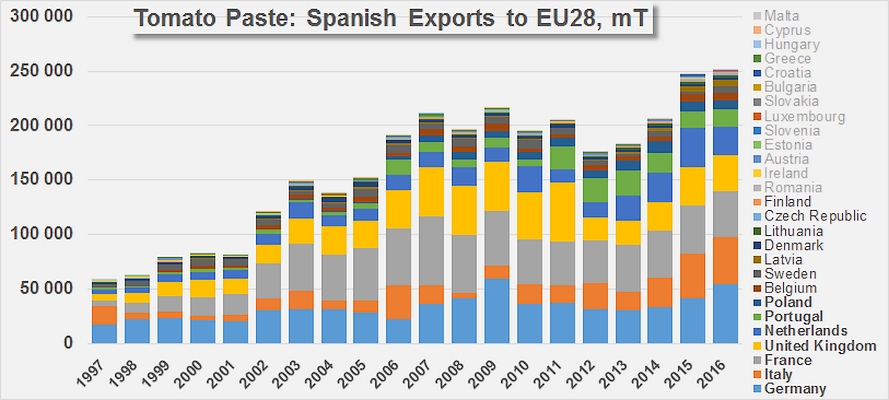

La majeure partie des exportations espagnoles de concentrés de tomate est destinée en priorité à une dizaine de pays de l’UE28, aux premiers rangs desquels figurent l’Allemagne, l’Italie, la France, le Royaume-Uni, les Pays-Bas et le Portugal.