L’émergence de nouveaux acteurs a eu un impact négatif sur l’activité

La tomate d’industrie constitue l’une des principales cultures horticoles de la Vallée du Fleuve Sénégal (VFS). Première culture de diversification lancée dans la région, la tomate d’industrie mobilise environ 12 000 producteurs répartis dans les départements de Dagana et de Podor, à la frontière avec la Mauritanie.

La tomate d’industrie constitue l’une des principales cultures horticoles de la Vallée du Fleuve Sénégal (VFS). Première culture de diversification lancée dans la région, la tomate d’industrie mobilise environ 12 000 producteurs répartis dans les départements de Dagana et de Podor, à la frontière avec la Mauritanie.

Dans ses années fastes, la filière industrielle de la tomate au Sénégal rapportait près de 3,5 milliards Fcfa (5,32 million d’Euros ou 6,33 million de dollars US, val. jan. 2018) de chiffre d’affaire par campagne et les producteurs pouvaient espérer une marge brute de près de 1 000 000 Fcfa (1 520 Euros ou 1 810 USD) par hectare. La tomate faisait partie des cultures maraîchères à marge brute élevée et s’inscrivait parmi les cultures qui peuvent permettre aux producteurs de moderniser des exploitations agricoles souvent familiales. Plus important encore, pour les producteurs bénéficiant d’un contrat de culture, la culture de la tomate permettait de mieux négocier la valorisation d’autres récoltes, notamment le riz, à travers un système intégré de financement mis en place par la CNCAS (Crédit Agricole Sénégalais).

Mais depuis plusieurs années, en dépit de ses progrès en termes de contractualisation et d’intégration, la filière sénégalaise de tomate d’industrie rencontre de grandes difficultés. Avec seulement 1,5 milliards de chiffre d’affaire en 2016 pour une marge brute par producteur de près de 550 000 Fcfa par hectare (836 Euros ou 996 USD), l’intérêt pour cette culture a faibli, d’autant que de nombreuses incertitudes planent sur les négociations des contrats et l’engagement des industriels à respecter les objectifs de transformation.

Ainsi, les quantités transformées sur les deux dernières campagnes n’ont pas dépassé 28 000 tonnes (métriques, mT) de matière première pour une surface cultivée de l’ordre de 1 400 hectares, alors que les objectifs s’élevaient à 78 000 mT ; les besoins nationaux, estimés à près de 20 000 tonnes métriques (mT) de concentrés soit l’équivalent de 120 000 mT d’équivalent tomate fraîche, sont de fait couverts en majeure partie grâce aux importations.

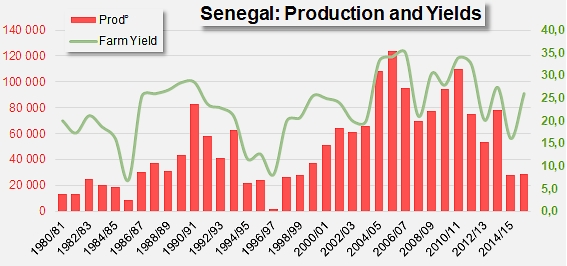

La première explication avancée par les acteurs même de la filière tient aux difficultés rencontrées par les producteurs pour se conformer aux itinéraires techniques et aux calendriers culturaux. Sur les trente-cinq dernières années, le rendement moyen en tomate industrie n’a pas dépassé le seuil des 23 tonnes par hectare, pour une production moyenne de 50 000 tonnes. A ces difficultés techniques s’ajoutent les problèmes d’accès au crédit, liés à l’endettement des producteurs, le déficit en matériels agricoles et les contraintes liées à la collecte et au transport de la tomate, autant d’obstacles qui limitent le développement de la filière.

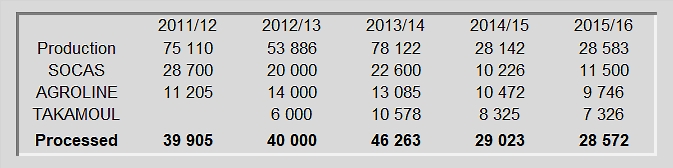

Dans un rapport publié fin 2016, le CGERV (Centre de Gestion et d’Economie Rurale de la Vallée) explique également que la concurrence entre les trois entreprises nationales (SOCAS, AGROLINE et TAKAMOUL) pour le marché sénégalais du concentré de tomate a profité aux consommateurs, mais pas aux producteurs : contre toute attente, les quantités de tomate transformées par les entreprises sénégalaises ont fortement baissé sur les dernières campagnes, du fait d’une politique de quotas imposée par ces derniers : de 2015/16 à 2017/18, moins de 37 000 mT de tomate ont été traitées en moyenne par les industriels, alors que l’activité nationale représentait un peu plus de 53 000 mT entre 2012/13 et 2014/15 et plus de 93 000 tonnes entre 2009/10 et 2011/12. Pour le CGRV, « l’arrivée des nouveaux acteurs (Agroline en 2004 et Takamoul Foods en 2009) a mis un terme au monopole de la SOCAS sur le secteur industriel de la transformation, mais ne s’est paradoxalement pas accompagné des bénéfices habituellement attendus de l’ouverture à la concurrence : avec la réduction du nombre de contrats de production, les difficultés chroniques de la filière sont devenues tout simplement des facteurs bloquants ».

Sur la dernière période de trois ans, « le prix de la matière première payé au producteur est resté inchangé, ce qui semble indiquer qu’il est plus rentable pour les industriels de produire du double concentré à partir de triple concentré importé qu’à partir de la récolte locale ».

Evolution de la superficie et de la productivité dans la VFS

Entre 1980 et 2017, les surfaces dédiées à la tomate d’industrie ont couvert en

moyenne 2 033 ha pour une production moyenne de 49 800 T et un rendement

de 24,5 mT/ha. Mais, contrairement aux grands pays transformateurs,

l’évolution des surfaces et des rendements au Sénégal est très aléatoire.

Les approvisionnements des usines sont depuis longtemps régis par un processus de contractualisation bien établi entre les industriels de la transformation (Socas, Agroline et Takamoul Food) et les producteurs de tomate, et supervisé par le CNCFTI (Comité National de Concertation pour la Filière Tomate, mis en place en 1995). Mais le mécanisme, déjà peu efficace lorsque 83% des surfaces emblavées dans la vallée du fleuve Sénégal étaient sous contrat avec la Socas et bénéficiaient du même coup d’un financement de la Cncas (Caisse Nationale de Crédit Agricole du Sénégal), a montré ses limites à partir de la campagne 2011/2012, lorsque les quantités livrées à Agroline ont atteint 11 200 mT, et que la concurrence pour la matière première et pour le marché sénégalais a pris forme : durant cette campagne, 35 905 T seulement de tomate ont été transformées sur une production totale de 75 110 T. Sur les récoltes suivantes, l’entrée sur le marché de Takamoul Foods a compliqué encore la situation, puisqu’en 2012/13 et 2013/14, les quantités livrées en usine n’ont représenté en moyenne que 66% de la production de la vallée.

Le rapport du CGERV parle de « non-respect des objectifs d’enlèvement » et conclut que « la concurrence que se livrent les agro-industriels pour la conquête du marché national de double concentré impacte négativement le processus de contractualisation, de livraison et de transformation de la tomate ».

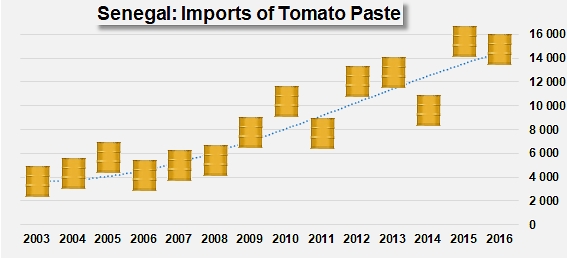

Il est clair que la gestion des importations de concentrés est devenue un enjeu majeur pour les transformateurs et pour la filière. Au départ, les importations de triple concentré de tomate étaient censées compléter la production nationale devenue de plus en plus irrégulière. Les importations ont augmenté à partir de 1995 avec la libéralisation du marché. Elles sont passées de 3 000 mT en 2003 à 5 500 mT en 2004 ; elles ont dépassé la barre des 10 000 mT en 2010 puis chaque année depuis 2012. Face à cette situation, les autorités sénégalaises ont décidé en 2013 d’accorder des quotas d’importation en fonction des quantités de tomates fraîches achetées localement. Mais, bien que la capacité annuelle totale de transformation des entreprises sénégalaises s’élève aux environs de 130 000 mT, les mesures prises par le gouvernement n’ont eu aucune incidence ni sur la production locale ni sur les quantités transformées par les industriels : ces dernières années, les quantités transformées ont stagné à un niveau historiquement bas et les importations ont continué à augmenter.

Considérant que la tomate d’industrie doit être soutenue au titre de son statut d’aliment de base de la population sénégalaise, les pouvoirs publics réfléchissent actuellement aux moyens d’obtenir des industriels qu’ils s’engagent à acquérir et transformer la totalité de la récolte, ainsi qu’aux mesures de taxation susceptibles de « protéger la filière nationale » des produits importés.

Sources : CNCFTI (Comité National de Concertation pour la Filière Tomate), CGERV (Centre de Gestion et d’Economie Rurale de la Vallée), WPTC

Quelques données complémentaires

1 000 Fcfa = 1.52 Euros = 1.81 USD (val. 10 January)