Conjugaison entre contraintes techniques et support premier de communication

Depuis le principe posé en 1795 par Nicolas Appert et ses bouteilles de champagne chauffées au bain-marie, repris par Donkin qui, le premier, recourt aux boîtes en fer blanc, les matériaux, les techniques, les formes et les procédés destinés à l’emballage des conserves alimentaires ont connu une évolution fulgurante et un succès qui place aujourd’hui le secteur agro-alimentaire mondial parmi les activités les plus importantes sur les plans industriel, économique et social.

Initialement conçue puis développée pour l’usage militaire, l’invention cédée gratuitement « pour le bien de l’humanité » a rapidement gagné le domaine civil et s’y est largement adaptée et transformée, pour faire face à une demande extraordinairement croissante, en une activité industrielle à part entière, universellement répandue et très impressionnante en termes de chiffres.

Les catégories de produits

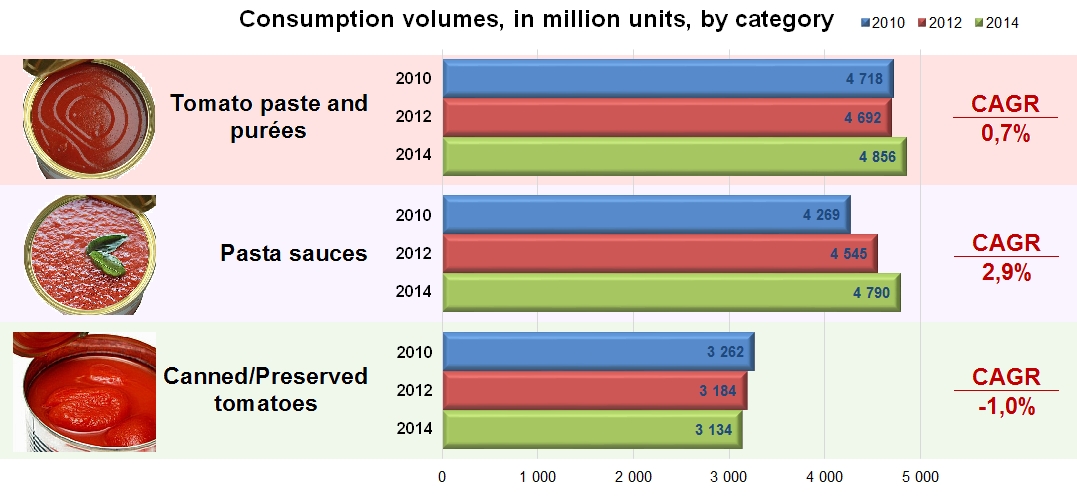

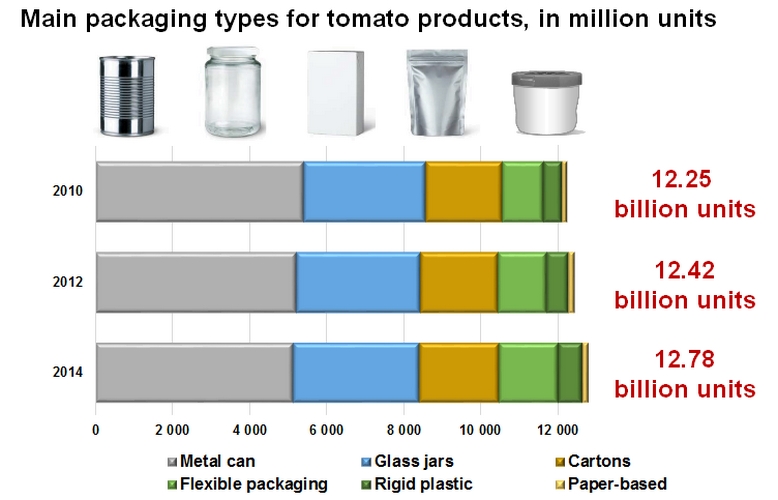

Pour le seul marché de détail des dérivés de tomate, la consommation mondiale des dernières années (moyenne des années 2010, 2012 et 2014) est estimée à quelque 12,5 milliards d’unités par an. Cette évaluation d’Euromonitor ne tient pas compte des ventes globales de ketchup, qui dépassent probablement le milliard d’unités (Heinz vend à lui seul plus de 660 millions de bouteilles chaque année). Le marché mondial des dérivés de tomate est actuellement dominé par les purées concentrées, dont les ventes annuelles se sont élevées en moyenne à près de 4,76 milliards d’unités (m.u.) entre 2010 et 2014, et par les sauces tomate, qui ont pour leur part totalisé chaque année plus de 4,5 m.u. sur la même période. Les ventes de conserves de tomate (pelées ou non, entières ou en morceaux) sont restées en retrait, avec « seulement » 3,2 m.u. vendues annuellement.

Pour ce dernier secteur, les chiffres fournis par Euromonitor, commentés lors du dernier Forum Food News de juin 2015, illustrent et confirment les observations publiées par les organisations interprofessionnelles italiennes quant au tassement des ventes globales de conserves de tomate. Ces dernières affichent effectivement un taux de croissance négatif (-1%), qui traduit un recul net de la consommation en volume, de 3,262 m.u. en 2010 à 3,134 milliards d’unités en 2014. Dans le même temps, la consommation de détail des purées concentrées a connu un léger rebond, de 4,72 m.u. en 2010 à 4,86 m.u. en 2014 (0,7% de croissance annuelle moyenne sur les cinq dernières années). Mais le secteur véritablement porteur actuellement s’avère être celui des sauces pour pâtes, dont la consommation a augmenté de 4,27 m.u. à 4,8 m.u. (+2,9% de croissance annuelle !). Au total, la consommation de détail de dérivés de tomate (hors ketchup) a progressé au

rythme annuel de 1,1% au cours des cinq dernières années, de 12,25 m.u. en 2010 à 12,78 m.u. en 2014.

Les types d’emballages

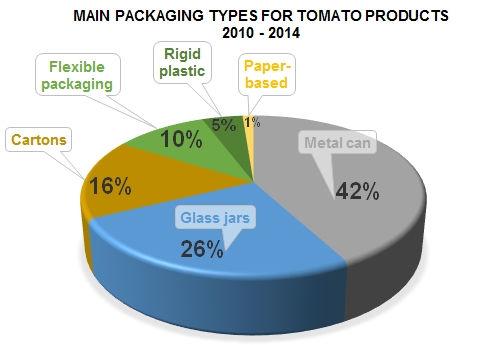

Outre les valeurs impressionnantes des niveaux de consommation, le secteur des dérivés de tomate brille également par l’extrême diversité de formes, de formats, de technologies et de matériaux de son offre : pas moins de six segments composent l’essentiel de l’éventail de matières mises en œuvre pour les emballages, aussi divers que le fer blanc, le verre, le carton, les poches multicouches souples, les plastiques rigides, les dérivés de papier, etc…

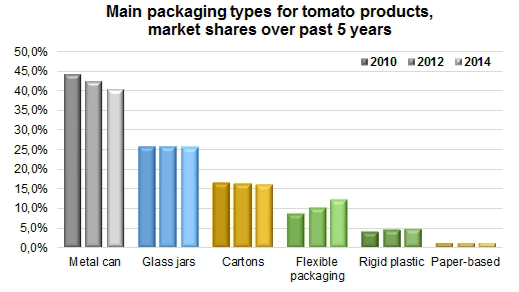

La boîte de conserve en fer blanc, référence historique en la matière, assure aujourd’hui encore l’essentiel des emballages de détail : sur les cinq dernières années, la conserve « classique » a représenté 42% des unités vendues (15,78 milliards de boîtes). Assez traditionnel lui aussi, l’emballage en verre (bouteilles, pots, bocaux, etc…) n’a été utilisé « que » pour 9,6 milliards d’unités, soit un peu plus d’une vente au détail sur quatre. Apparus beaucoup plus récemment, les conditionnements en carton (type Tetra ou Combi’) ont représenté un peu plus de 16% des ventes, avec 6,1 m.u. commercialisées en moyenne chaque année entre 2010 et 2014.

Ce même volume correspond au total des ventes de dérivés de tomate réalisées en saches souples, en emballages plastiques rigides et en emballages dérivés de papier (plateaux, barquettes) : ces matériaux ont respectivement représenté un peu plus de 10%, 4,5% et 1% des ventes moyennes annuelles de la période, avec 3,9 milliards d’unités, 1,7 milliard d’unités et 451 millions d’unités.

Pour autant, les matériaux traditionnels comme le métal, en raison de leur poids, de leur manque d’attractivité, des difficultés de mise en œuvre, de leur forme qui ne permet pas d’optimiser les transports, etc… perdent très régulièrement des parts de marché. La conserve en fer blanc, premier support d’emballage avec 42% du marché, a été le seul segment à reculer effectivement, au rythme annuel moyen de 1,2% sur la période 2010-2014.

Le verre et le carton n’ont enregistré que des croissances molles (respectivement 0,8% et 0,6%) tandis que les emballages à base de papier ou en plastique rigide – du fait même de la relative faiblesse des volumes mobilisés, enregistraient des croissances plus nettes, de l’ordre de 4% et 5%. Mais la catégorie qui a le vent en poupe ces dernières années est clairement celle des saches souples, dont les parts de marché ont progressé de plus de 10% par an au cours des cinq dernières années.

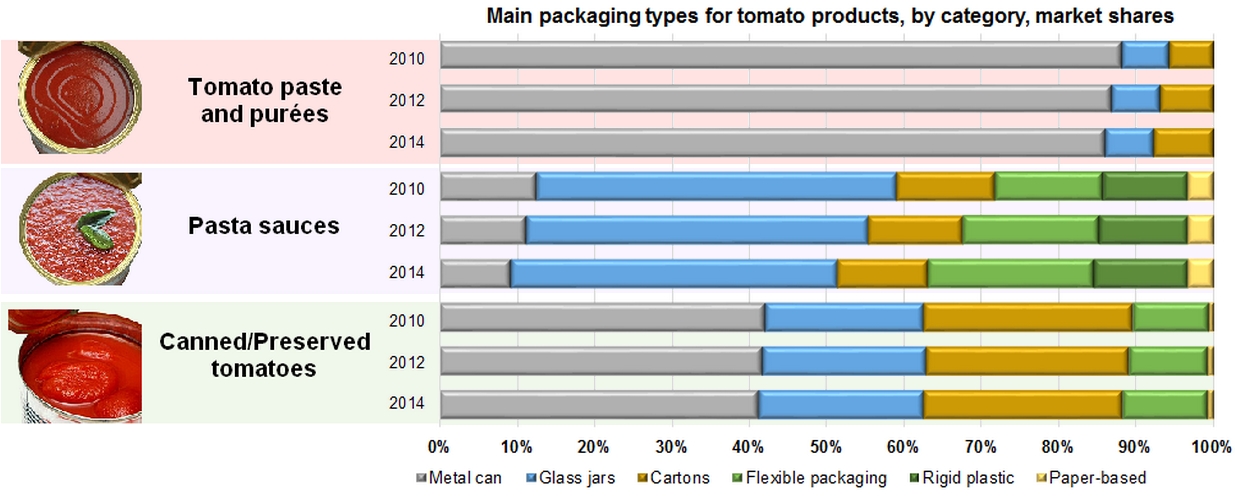

Types d’emballages par catégorie de produit

Tous les emballages ne sont pas indifféremment adaptés à toutes les catégories ou segments de produits. Ainsi, pour des raisons pratiques, les emballages en plastiques rigides ne sont adaptés ni aux purées ou concentrés de tomate, ni aux conserves de tomates. De la même manière, les exigences de présentation d’une sauce excluent pratiquement le recours à la conserve en fer blanc et, pour l’instant, les emballages souples ne sont pas plébiscités sur le segment des tomates pelées…

Au fur et à mesure que la seule préoccupation technique initiale (la préservation d’un contenu) s’est enrichie de motivations esthétiques (la qualité visuelle du produit) et/ou commerciaux (la différenciation de telle présentation par rapport à telle autre), des conjugaisons privilégiées se sont mises en place, de mieux en mieux portées par les innovations technologiques et par la mobilisation de matériaux nouveaux, et motivées par les contraintes économiques, légales, éthiques, etc.

Clairement, le marché des

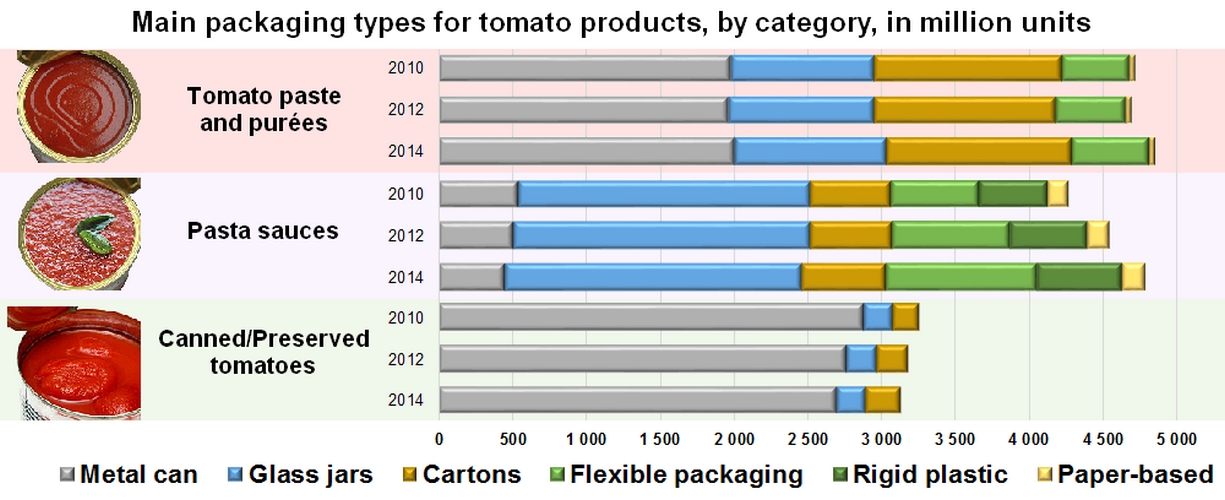

purées et concentrés de tomate est dominé par la conserve en métal, dont l’utilisation concerne près de 42% (moyenne 2010-2014) des ventes (à peine moins de 2 milliards d’unités par an). Les emballages souples et les contenants en verre sont modérément mobilisés sur ce secteur, respectivement à hauteur de 10% et 21% des ventes annuelles totales (4,76 m.u.), soit au total un peu moins de 1,5 m.u. Les emballages carton type Tetra ou Combi’, en revanche, occupent un large quart du secteur, avec 1,25 m.u. vendues en moyenne chaque année entre 2010 et 2014. La répartition des types d’emballages au sein du secteur des concentrés et purées a été relativement stable ces dernières années, avec tout au plus un léger tassement de l’utilisation des conserves en métal et des conditionnements en carton, au profit des emballages en verre et des poches souples.

Les

sauces pour pâtes sont indiscutablement le domaine des bocaux (et autres pots et bouteilles) en verre : sur les cinq dernières années, plus de 44% des ventes mondiales du secteur ont concerné des sauces proposées en contenants de verre, ce qui a représenté un volume annuel moyen de 2 m.u. environ sur un total des ventes de 4,5 m.u. Pour autant, les sauces font, plus que les autres types de dérivés de tomate, appel à une grande diversité de présentations : entre 2010 et 2014, 11% des unités vendues ont été conditionnées en conserves de métal. Les plastiques rigides ont assuré à peu près la même fraction des volumes, tandis que les emballages carton et à base de papier n’ont concerné que 12% et 3% des ventes du secteur.

Les poches souples se posent en concurrentes crédibles du verre, avec près de 18% des ventes (800 millions d’unités) de détail de sauces, et surtout une progression spectaculaire qui les a fait passer en cinq ans de 14% de parts de marché (600 millions d’unités) en 2010 à plus d’un milliard d’unités en 2014 (plus de 21% de parts de marché). Dans le même temps, la part de marché des emballages verre sur ce secteur des sauces a reculé de plus de 46% à seulement 41% des ventes (qui sont ainsi passées sous la barre des 2 m.u.), de même que celles des conserves en métal et des conditionnements carton, tous deux proches de 13% en 2010 et respectivement descendus à 9% et 12% des ventes totales en 2014. Outre la progression déjà mentionnée des emballages souples, l’ensemble de ces reculs a permis aux plastiques rigides d’améliorer légèrement leur part du marché des sauces, de 11% en 2010 à 12% en 2014.

Contre toute logique esthétique, le secteur des

conserves de tomates (pelées, cubetées, entières, etc.) est très largement dominé par la traditionnelle boîte de métal, qui détient environ 87% de parts de marché. Pour des raisons de praticité évidentes, les conditionnements à base de papier, les plastiques rigides et les poches souples sont totalement absents de ce secteur, qui ne réserve d’ailleurs aussi qu’une part minime des ventes totales (3,2 m.u.) aux produits emballés en cartons (moins de 7% en moyenne, 217 millions d’unités sur la période 2010-2014) et aux conditionnements en verre (à peine plus de 6%, soit environ 200 millions d’unités chaque année entre 2010 et 2014).

À l’image de ce qui s’observe sur les autres catégories de produits, et en apparente contradiction avec la domination qu’ils exercent, les emballages en boîte de métal sont ici aussi en perte de vitesse : la part de marché du fer blanc a sensiblement reculé entre 2010 et 2014, passant de plus 88% de parts de marché à moins de 86%, dans un secteur dont les ventes s’érodent année après année (2,87 m.u. en 2010, pour seulement 2,69 m.u. en 2014). La part laissée aux autres types d’emballage tend ainsi à croître, en particulier au profit des conditionnements carton type Tetra ou Combi’ qui, modestement, ont vu leur volume augmenter de 187 millions d’unités en 2010 à 243 millions d’unités en 2014 (taux annuel moyen de croissance CAGR +2,5%).

Au bilan de la période 2010-2014, les emballages en verre et en carton semblent maintenir tant bien que mal leurs parts respectives du marché global du conditionnement de détail des dérivés de tomate. Les emballages en plastique rigide et à base de papier affichent des croissances modestes, sur des volumes encore marginaux ; les poches souples semblent promises à un bel avenir et sur la période récente ont fait montre de la progression la plus rapide sur des volumes désormais significatifs. Dans un marché en constant développement, la boîte métal « historique » est la seule à céder des parts de marché.

Quelques marchés de premier plan

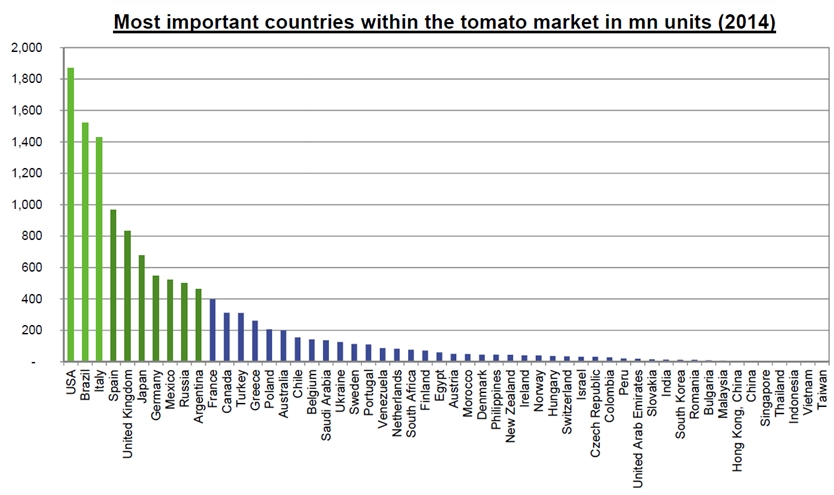

Selon les données collectées par Euromonitor, la répartition géographique de la consommation globale de dérivés de tomate est extrêmement polarisée. Exprimé en milliards d’unités vendues (indifféremment du poids), le recensement (hors ketchup) désigne les Etats-Unis, le Brésil et l’Italie comme les pays où sont vendus les plus grands nombres d’unités de détail de dérivés de tomate.

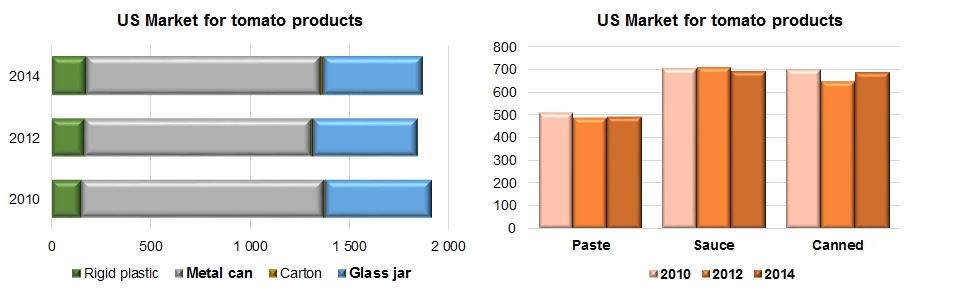

Fort d’une consommation qui a avoisiné 1,87 milliard d’unités (m.u.) en 2014 (en léger retrait par rapport au seuil de 1,91 m.u. atteint en 2010), le

marché US affiche des niveaux de consommation assez élevés dans chacune des catégories de produits, avec une orientation plus marquée vers les sauces et vers les conserves de tomates. La boîte métal domine le marché, avec 63% des ventes totales, seulement concurrencée par les emballages en verre (28%), qui sont majoritairement utilisés dans le secteur des sauces ; les produits présentés en emballage de plastique rigide ne détiennent que 9% de part de marché, et les conditionnements carton sont pratiquement absents.

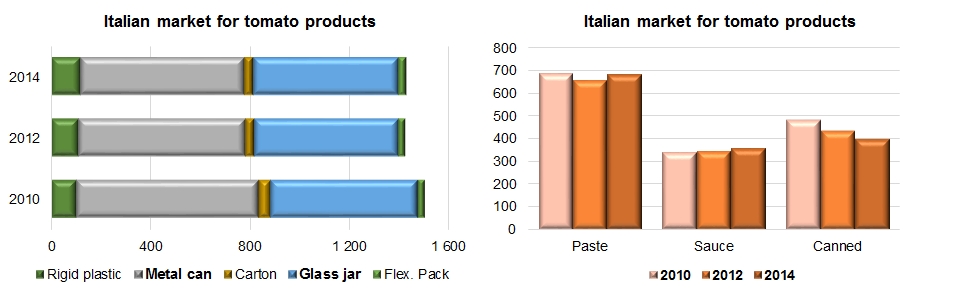

En

Italie, plus de neuf produits sur dix vendus au détail sont conditionnés en boîte métal (47%) ou en emballage verre (40%), les autres matériaux (plastique rigide, carton et poche souple) n’étant que peu utilisés sur ce marché qui a représenté 1,43 milliard d’unités en 2014. Les purées et concentrés dominent clairement le marché, avec 670 millions d’unités vendues annuellement sur la période 2010-2014, soit 46% des ventes de détail. Les ventes de sauces (en nombre d’unités) ont lentement progressé ces dernières années (356 millions d’unités en 2014), tandis que les conserves ont enregistré un recul marqué, à 436 millions d’unités en 2014.

Le conditionnement des purées et concentrés fait indifféremment appel aux boîtes métal, aux emballages verre et aux autres matériaux, alors que les sauces sont préférentiellement conditionnées en emballage verre et les tomates pelées (ainsi que leurs nombreuses déclinaisons) plus généralement présentées en conserves de métal.

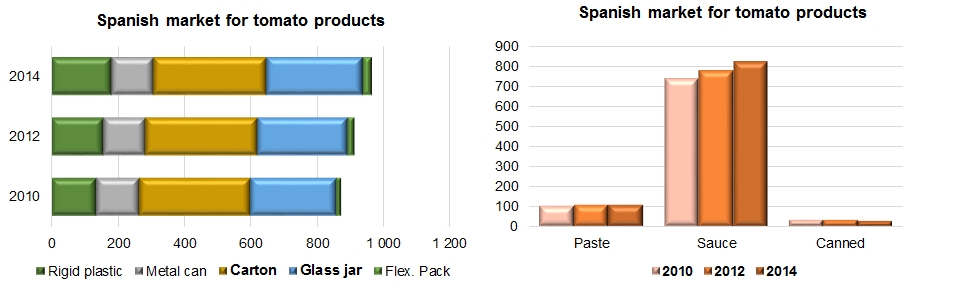

Quatrième marché mondial en nombre d’unités vendues annuellement (et deuxième marché européen, environ 920 millions d’unités),

l’Espagne est caractérisée par son orientation marquée sur le secteur des sauces (notamment le segment du « tomato frito »), qui représente environ 84% des ventes annuelles et affiche une croissance relativement rapide ces dernières années (CAGR : 2,9%). Les emballages carton constituent la principale catégorie sur le secteur des sauces et sur le marché espagnol en général, avec près de 37% de part de marché. Les emballages verre sont également bien représentés (près de 30% de part de marché), loin devant les plastiques rigides et la boîte en fer blanc, sur un marché dont sont quasiment absents les purées et concentrés et surtout les conserves de tomate (pelées, morceaux, etc…).

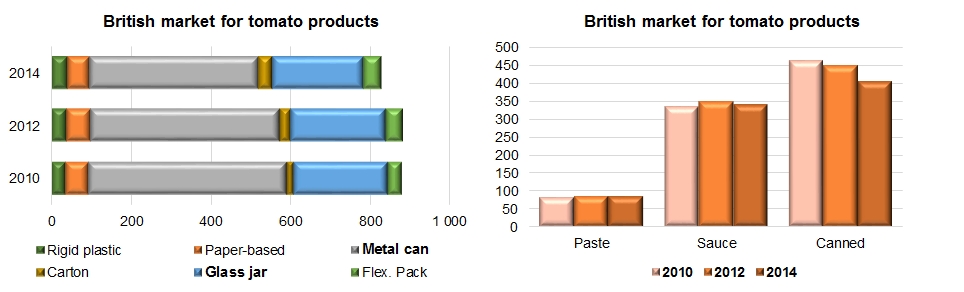

Le

marché britannique des dérivés de tomate (

voir aussi notre article dans le numéro de Tomato News de décembre 2015) est clairement orienté vers la consommation de conserves de tomates (pelées, non pelées, entières, en morceaux, etc., pour 51% des ventes totales) et de sauces (39%), et largement dominé par la traditionnelle boîte en métal (54% des ventes de détail) et l’emballage en verre (27% de part de marché). Il s’agit également d’un marché en net repli sur la période 2010-2014, avec 865 millions d’unités vendues en moyenne annuelle, mais seulement 830 millions d’unités en 2014 contre plus de 880 millions en 2010, dans une tendance qui a surtout impacté les emballages « classiques », en métal et en verre. Ce recul a impacté prioritairement le secteur des conserves, sur lequel les emballages carton ont enregistré une progression sensible aux dépens des boîtes en fer blanc. Les sauces vendues sur le marché britannique sont généralement conditionnées en emballage verre.

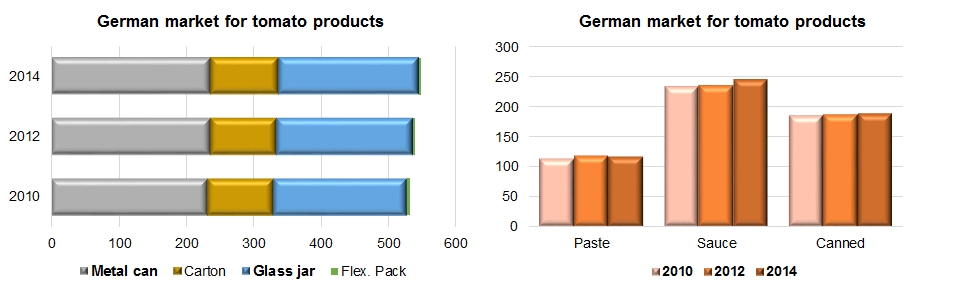

Au quatrième rang européen et au septième rang mondial avec 540 millions d’unités vendues en moyenne annuelle sur la période 2010-2014, le

marché allemand privilégie largement le secteur des sauces (44% des unités vendues, principalement conditionnées en emballage verre et en carton) et des conserves (35%, tomates pelées ou non, entières, cubetées, etc.), tandis que les purées et concentrés ne représentent qu’un peu plus d’une vente au détail sur cinq. La boîte métal détient toujours une part majoritaire du marché des conserves et des purées et concentrés, dans un marché en augmentation régulière où le carton et le verre portent l’essentiel de la croissance.

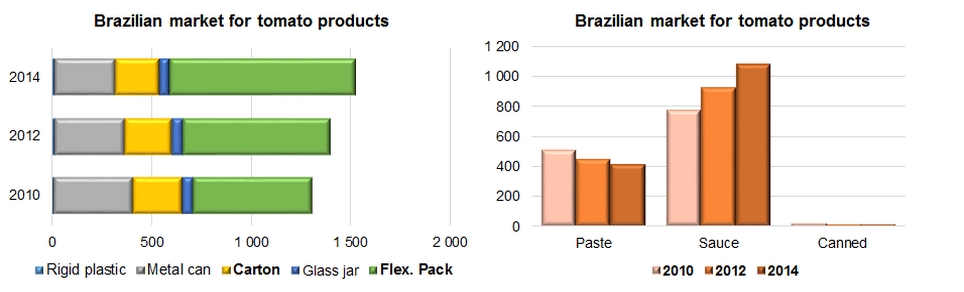

Avec 1,52 milliard d’unités vendues en 2014, le

Brésil s’est aligné au deuxième rang mondial des ventes de détail derrière les USA et devant l’Italie, qu’il a devancée grâce à une progression spectaculaire de 4% par an sur la période 2010-2014 ; ce développement, qui s’opère sur un marché dont sont presque totalement absentes les conserves, trouve son moteur principal dans l’essor très rapide des sauces pour pâtes (CAGR : 8,7% sur les cinq dernières années, de 780 millions d’unités en 2010 à 1,09 m.u. en 2014), lui-même porté par le succès des emballages souples (CAGR : environ 12%, de moins de 600 millions d’unités en 2010 à 930 millions en 2014). Ces mêmes emballages plastiques souples sont devenus, ces dernières années, le type d’emballage le plus courant également pour les purées et concentrés commercialisés au détail au Brésil, notamment aux dépens de la boîte en métal. Au bilan, les emballages souples ont détenu près de 61% de part du marché des emballages au Brésil en 2014.

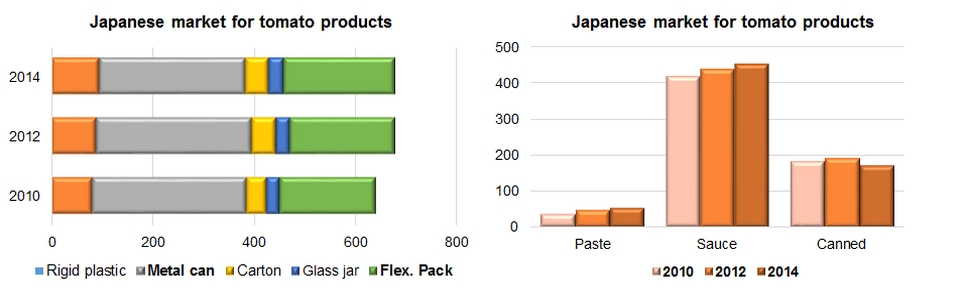

Lui aussi très orienté vers le secteur des sauces (qui ont représenté près des deux-tiers des ventes de détail (en nombre d’unités) sur la période considérée), le

marché japonais (près de 680 millions d’unités en 2014, en hausse par rapport à 2010) affiche également une activité significative sur le secteur des conserves. Les ventes de détail de sauces font le plus souvent intervenir des conditionnements en poche souple, qui se sont développés ces dernières années aux dépens des boîtes en métal. De même, l’emballage traditionnel en métal a cédé des parts du marché des conserves, qui sont de plus en plus souvent présentées en emballage carton. Le verre est pratiquement absent des ventes de dérivés de tomate, alors que les emballages en papier (barquettes, plateaux) sont exclusivement réservés au conditionnement des sauces.

Technicité, attractivité… mais surtout durabilité

Produire plus, produire mieux, produire « plus intelligent », produire « plus économique », plus attractif... Comment améliorer la qualité, comment soutenir la rentabilité, comment se démarquer de la concurrence, tout en respectant les exigences de la durabilité ?...

Longuement décrites et analysées dans nos colonnes, les innovations techniques et les démarches durables apportent, de plus en plus souvent combinées, des réponses concrètes aux problématiques de la filière, de l’amont agricole à l’aval industriel ; mais elles imprègnent également de plus en plus cette portion du cycle de vie qui confronte les produits directement au consommateur, notamment au travers de l’emballage final, une dimension de plus en plus déterminante pour la pérennité et le succès commercial d’une gamme. Nouveaux concepts, nouveaux produits, nouveaux procédés, nouveaux matériaux : que valent réellement les solutions proposées aux transformateurs ?

Lors d'une récente

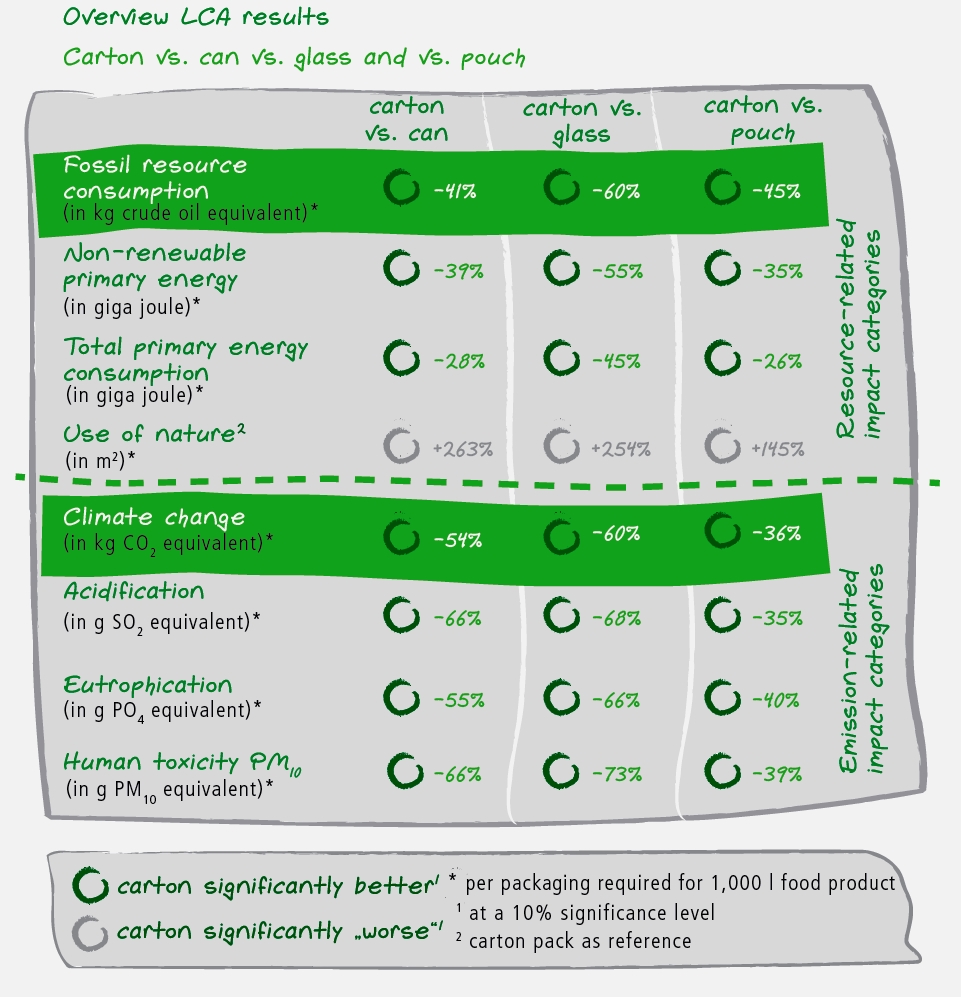

évaluation du cycle de vie(1) (ECV) des solutions d'emballages pour les aliments de longue conservation (comme les soupes, les sauces et les dérivés de tomate), les impacts environnementaux des boîtes métalliques de conserve, des bocaux en verre, des poches souples et des emballages carton ont été étudiés. À chaque étape du cycle de vie du produit, l'étude s'est attachée à évaluer les catégories clés des impacts environnementaux pertinents à la ressource, et les catégories relatives aux émissions – 13 catégories en tout.

Dans cette ECV, tous les facteurs et processus ont été examinés et évalués d'un point de vue critique : depuis l'extraction et la transformation des matières premières jusqu'à la fabrication de l'emballage, avec le transport, le process de remplissage et la distribution dans le point de vente, ainsi que la récupération ou l'élimination de l'emballage utilisé.

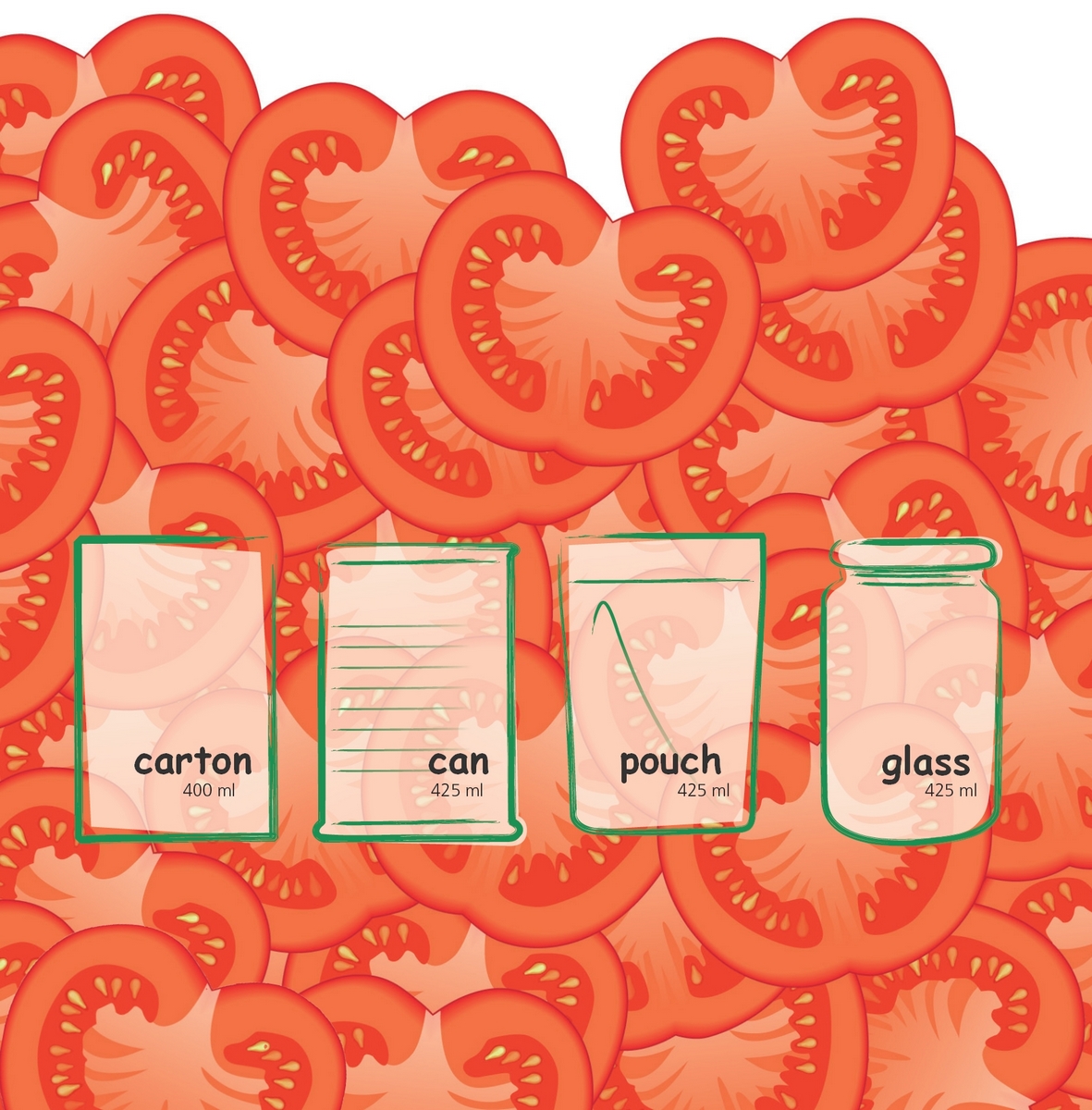

Pour cette étude, réalisée par l'IFEU (Institut de Recherche Énergie et Environnement) pour Sig Combibloc, les formes d'emballages pour les produits alimentaires non-réfrigérés ont été sélectionnées en fonction de leur pertinence pour le marché européen et de leur utilisation par les principales marques alimentaires internationales. Ces formes d'emballages comprennent le pack carton aseptique

Combibloc (13,9 g), le pack carton stérilisable

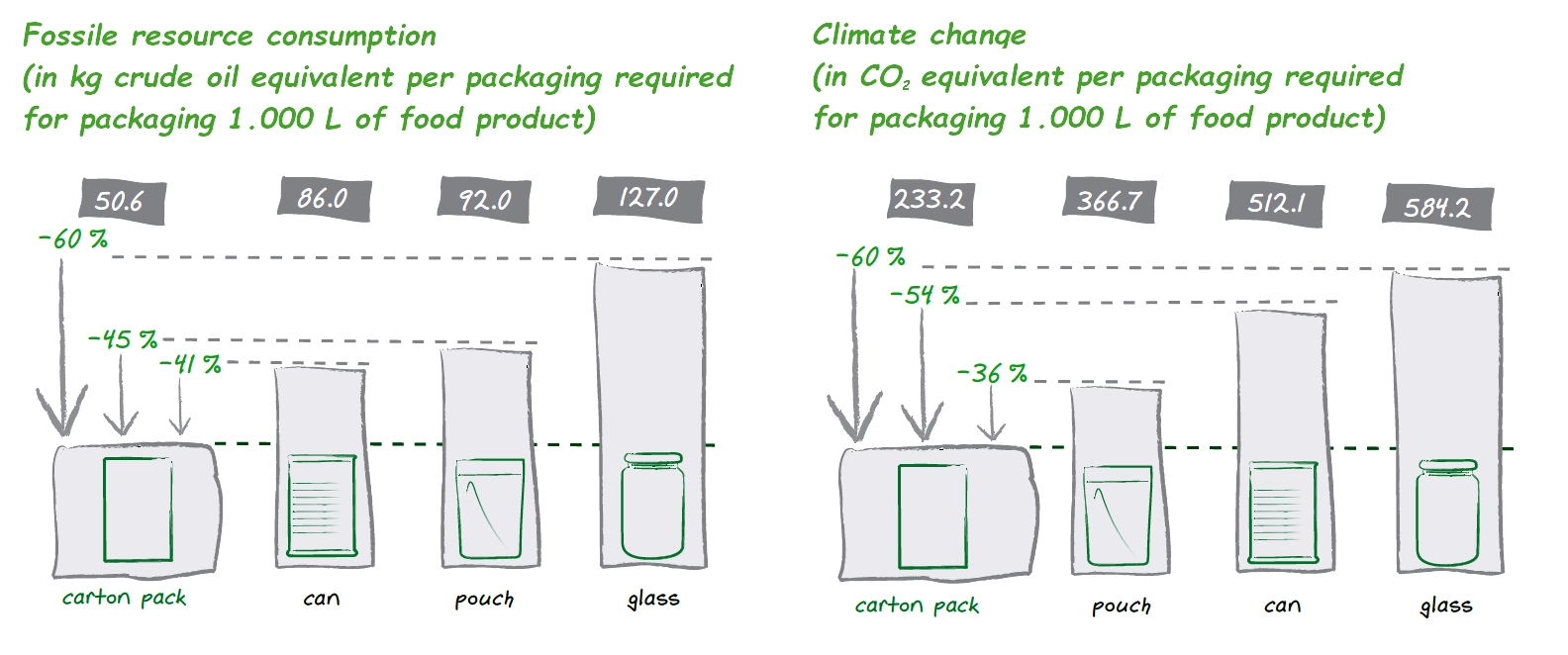

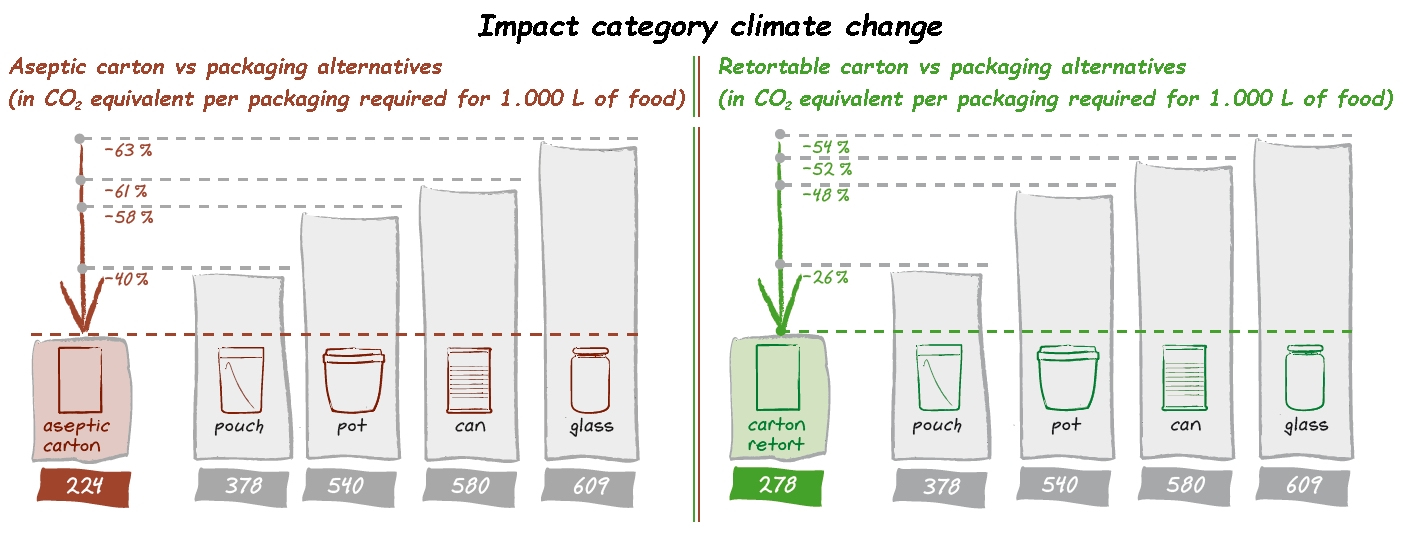

Combisafe (16,7 g), la poche stérilisable tri-couches (10,1 g), les bocaux en verre avec couvercle revissable (211,3 g) et les boîtes métalliques à ouverture pratique à anneau (52,5 g). Toutes les spécifications des emballages (poids, structure, formes de plateau, types de barquettes, etc.) représentent de vrais échantillons du marché. Les résultats de l'étude ont été indépendamment évalués et montrent que le poids dans son ensemble et le matériau de l'emballage sont les principaux facteurs des impacts environnementaux d'un système d'emballage pour les produits alimentaires non-réfrigérés comme les soupes, les sauces, les dérivés de tomate, les plats préparés et les légumes. Par-dessus tout, l'étude démontre que le carton est le plus performant du point de vue environnemental : les systèmes de bricks en carton aseptiques ou stérilisables ont obtenu les meilleurs résultats dans presque toutes les catégories d'impact environnemental – par rapport à la gestion des ressources et des émissions. Dans les catégories d'impact « consommation d'énergies fossiles », « utilisation d'énergie primaire » et « émission CO2 et changement climatique », le carton présente des avantage considérables par rapport aux autres formes d'emballage étudiées. L'étude confirme que l'usage des packs en carton réduit les émissions de CO2 et diminue la consommation d'énergies fossiles de près de 60%, comparé aux autres solutions d'emballage.

Les packs en carton génèrent 54% de CO2 en moins, consomment 41% d'énergies fossiles en moins et nécessitent 28% d'énergie primaire de moins que les boîtes de conserve métalliques. Comparés aux résultats pour le verre, ces chiffres sont de 60% pour le CO2, 60% pour les énergies fossiles et 45% pour l'énergie primaire, alors que pour les poches souples, les économies sont de 36% pour le CO2, 45% pour les énergies fossiles et de 26% pour l'énergie primaire.

Les critères d’analyse d’impact environnemental sont nombreux (acidification, eutrophisation aquatique ou terrestre, toxicité pour l’homme, intensité des transports, altération de la couche d’ozone, épuisement des ressources abiotiques, impact sur les énergies renouvelables, etc.). Pour les plus immédiatement appréhensibles, il importe également de noter que la conserve en métal s’avère légèrement moins « vorace » en énergies fossiles que la poche souple ou l’emballage en verre. De la même manière, les résultats de l’IFEU établissent clairement que la boîte en métal est plus « nocive » en termes de changement climatique que la poche souple, mais moins dommageable que le verre, qui se place pratiquement au dernier rang de tous les critères étudiés.

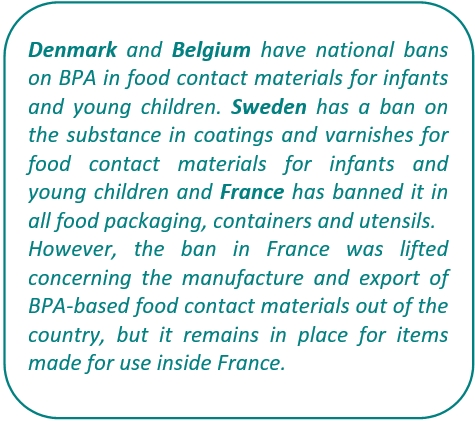

2016 : pour en finir avec la question très complexe du BPA ?

Les informations collectées par Euromonitor le confirment : la conserve de fer blanc reste, à l’échelle mondiale, un « incontournable » de la filière de transformation de la tomate, ne serait-ce qu’au niveau de la commercialisation finale – aussi incontournable que la polémique liée à l’utilisation du bisphénol A (BPA) comme revêtement interne. Après plusieurs années de débats souvent âpres, de nombreuses voies de recherche sont aujourd’hui en passe d’aboutir. Les enjeux techniques, législatifs et économiques sont à la mesure des volumes mis en œuvre par l’ensemble des filières agroalimentaires mondiales : colossaux.

En Europe, la majeure partie des emballages utilisés pour les conserves (environ 80%) ont recours à la technologie des résines époxyde à base de BPA pour les revêtements intérieurs. On estime que 90 lignes fonctionnent aujourd’hui, au Royaume-Uni, en Allemagne, en Espagne et en France, sans compter les nombreuses entreprises opérationnelles sur ce secteur en Italie, en Grèce, etc. : 50 milliards de canettes destinées aux boissons et 20 milliards de boîtes de conserve sont produites dans l'UE chaque année ; la valeur du seul marché des boîtes en fer blanc était estimée en 2010 à quelque 30 milliards d'euros.

La Commission Européenne a récemment reconnu que l’entrée en vigueur des lois nationales n’avait pas accordé aux fabricants de matériaux de contact alimentaire suffisamment de temps pour évaluer et tester les produits alternatifs. Pour 90% des produits alimentaires dont les emballages contiennent du BPA, les revêtements de substitution sont encore à l’étude, avec de nombreuses batteries de tests encore à effectuer, et il n’y aura sans doute pas de solution pour les 10% restants.

Parmi les critiques émises concernant le passage obligé aux emballages « sans BPA » la Commission a retenu que «

Les alternatives pourraient, par exemple limiter la performance de l'emballage et la durée de conservation des aliments et, en fin de compte, potentiellement altérer les qualités organoleptiques des aliments que l'emballage est censé protéger. […] Un impact significatif signalé par la filière […] concerne la diminution de la durée de conservation de nombreux produits, ce qui, à moins d'une solution rapide, pourraient conduire à une augmentation des déchets alimentaires. La filière a affirmé que le passage à des substances de substitution pourrait raccourcir de 1 ou 2 ans la durée de vie de certaines boîtes de conserve. »

Pour pallier les graves inconvénients liés à la multiplicité des législations nationales (parfois non cohérentes avec la législation européenne) et corriger les effets négatifs des avis scientifiques très divergents sur la confiance des consommateurs, la Commission Européenne va proposer de nouvelles règles sur le BPA l'année prochaine.

Il a été dit qu'une

nouvelle limite de migration spécifique (LMS) est nécessaire, suite à un avis émis par l'EFSA en janvier qui abaisse la DJA de 50 à 4 µg/kg de masse corporelle – une DJA temporaire (DJA-t) dans l'attente de nouvelles études. Le BPA est assujetti à une LMS de 0,6 mg/kg. L'opinion scientifique de l'EFSA indique que le taux de BPA auquel sont exposés les consommateurs de tous les âges est bien en deçà de la DJA-t et conclut qu'il n'y a pas de risque sanitaire pour toutes les catégories d'âges suite à l'exposition alimentaire, et que le risque est minime suite à l'exposition globale, qui comprend les sources autres qu'alimentaires.

La Commission envisage

cinq options :

- aucun changement de réglementation,

- la restriction du BPA dans les matériaux plastiques de contact alimentaire,

- la restriction précédente et l'introduction de mesures limites dans les revêtements et les vernis,

- les deux options précédentes, en y rajoutant les autres matériaux de contact alimentaire,

- une interdiction du BPA dans les matériaux de contact alimentaire à l'échelle de l'UE dans son ensemble.

Une consultation est prévue, avec un résultat éventuellement attendu pour la mi-2016.

La Commission a dit que les différences entre les lois, les réglementations et les mesures administratives dans chaque pays peuvent créer des conditions de concurrence inégales et injustes, et réduire l'adaptabilité de certains pays par rapport à ceux qui n'approvisionnent que les États membres qui n'ont pas de telles réglementations nationales sur le BPA.

Des alternatives réellement innovantes

La dernière des cinq options – la plus contraignante – reviendrait à interdire totalement et définitivement l’utilisation du BPA. Cette solution n’a toutefois pas la faveur de la Commission, parce qu’elle «

ne reflète pas l'avis scientifique actuel de l'EFSA » et qu’elle «

exigerait un remplacement immédiat par des substances qui pourraient ne pas garantir le même niveau de fonctionnalité et d’efficacité, et qui n’ont pas toutes été encore testées ». Pourtant, dans l’absolu (c’est-à-dire sans tenir compte des spécificités de chaque entreprise ou de chaque produit, ni des coûts et investissements indispensables, etc.) des alternatives existent qui permettent de remplacer les vernis existants par d’autres plus conformes aux attentes des consommateurs et du législateur ; des initiatives scientifiques un peu partout dans le monde proposent d’exploiter les sous-produits de l’industrie agroalimentaire pour mettre au point des revêtements internes. Le passage à l’un des autres types de conditionnement (poche souple, carton, verre, etc.) reste également une option acceptable, comme le montre le recul récent des parts du marché global des emballages détenues par la boîte métal…

D’autres solutions existent : au cours des deux ou trois dernières années, plusieurs entreprises, en Europe et aux États-Unis, ont proposé des solutions alternatives réellement innovantes, à mi-chemin entre la classique boîte en fer blanc et l’emballage en plastique rigide.

- En juillet 2013, la société britannique RPC Containers Corby a lancé un contenant en plastique conçu pour offrir les avantages traditionnellement associés avec les boîtes de conserve métalliques.

Cet emballage de 380 ml présente à la fois une durée de vie étendue à température ambiante (généralement associée aux boîtes métal) et tous les avantages reconnus du pastique, comme le poids réduit, la facilité de mise en œuvre et la sécurité, tout en étant aussi refermable.

Le contenant haute-barrière est constitué d'une structure multicouche PP/EVOH/PP conçue pour protéger contre la pénétration de l'oxygène, afin de garantir une longue conservation. Il est annoncé comme étant adapté à divers process industriels alimentaires, dont le remplissage à chaud, la stérilisation et la pasteurisation.

Selon le fabricant, cet emballage offre une présentation attractive avec une surface cannelée, du même diamètre qu'une boîte de conserve métallique, avec toutes les options de manchonnage et d'étiquetage pour démarquer le produit de manière attirante.

- En été 2014, la société Milacron (Ohio, USA, précédemment Kortec, jusqu’à son rachat en février 2014) a lancé une technologie de co-injection multicouche pour la fabrication de boîtes rondes en plastique pour le conditionnement alimentaire. Les contenants en plastique transparent représentent une « alternative intéressante » aux boîtes métalliques traditionnelles, car les consommateurs veulent voir la qualité des produits sur le lieu de vente, selon Kortec.

La boîte

Klear Can convient à divers produits, dont les fruits, les légumes, les soupes et les préparations de viande. Elle est constituée de trois couches de plastique (PP en faces externe et interne, et barrière EVOH) sans BPA. L'emballage est empilable et offre une durée de vie de cinq ans, selon la société. La nouvelle boîte de conserve a été conçue pour une utilisation avec les installations existantes pour boîtes métalliques, et les opérateurs peuvent donc se servir des mêmes équipements de remplissage, sertissage, stérilisation et refroidissement. Bien que le corps de la boîte soit en plastique, elle dispose d'un couvercle traditionnel à anneau pour une ouverture facile et les extrémités sont toujours en acier ou en aluminium.

- Plus récemment, Sonoco (Caroline du Sud, USA) a lancé une boîte de conserve transparente comme alternative à la version métallique traditionnelle qui a été l'option d'emballage principale depuis plus de 200 ans. Présentée en novembre dernier, la boîte TruVue (une technologie Fusion Freshlock brevetée par Sonoco) est constituée d'un substrat en plastique multicouche qui permet au consommateur d'observer le contenu. La boîte en plastique transparent stérilisable utilise le couvercle et le fond métalliques d'une boîte traditionnelle, et s'adapte aux installations industrielles existantes.

Jack Sanders, le PDG de Sonoco, a dit qu'avec plus de 47 000 produits en concurrence pour l'attention des clients dans un supermarché moyen, il importe de pouvoir se démarquer : «

Ce constat est particulièrement vrai pour les aliments transformés et à longue-conservation comme les soupes, les sauces, les fruits et légumes – des produits traditionnellement vendus en boîtes de conserve métalliques au centre du magasin, une zone qui perd des parts au profit des produits frais situés sur le périmètre du magasin, » dit-il.

Sonoco affirme ainsi proposer la première boîte de conserve en plastique capable de résister aux effets des systèmes de stérilisation continue sans surpression, avec une performance égale à haute-température et dans un environnement à haute-pression. Elle permet un chauffage uniforme du produit, un cycle de stérilisation plus court et une performance plus forte tout au long de la chaîne d’approvisionnement, comparée aux formats concurrents.

L’entreprise US s’intéresse également de très près aux autres grands marchés de l’emballage : jusqu'en 2017, Sonoco projette des extensions de ses capacités de production en boîtes de conserve composites, en saches souples et en contenants en plastique rigide. Ces projets comprennent un investissement de 13 millions à 15 millions USD pour développer sa capacité de production de boîtes composites en Pologne, et un investissement de 20 millions USD pour son site de boîtes composites à Kuala Lumpur en Malaisie, qui a ouvert en septembre 2015 et prévoit une accélération de sa production pendant la première moitié de 2016. La société investit aussi dans une ligne de boîtes de conserve composites dans sa nouvelle usine de Shanghai en Chine, avec l'éventualité d'une seconde usine dans le sud du pays en 2016 ou 2017.

Quelques données complémentaires

(1)Les résultats sont pertinents pour le marché européen, et ne sont pas limités à un pays unique. L'évaluation du cycle de vie a été réalisée par l'Institut IFEU. Une vérification critique indépendante a confirmé la conformité de l'étude avec la norme ISO 14040ff correspondante.

Sur les dernières années, la boîte en métal et l’emballage en verre ont assuré la majeure partie des conditionnements de présentation des dérivés de tomate, loin devant les emballages carton type Tetra ou Combi, les poches souples et les autres matériaux.

L’empreinte carbone des emballages carton aseptiques et stérilisables comparée à celles des autres types d’emballage (poche, pot plastique, conserve métal et bocal verre)

Résultats généraux des LCA comparés du carton, du verre et de la poche souple

(Voir aussi nos articles sur le projet Biocopac.)

Appendices/Annexes

Répartition des types d’emballage par catégorie de produits

Consommation de dérivés de tomate, par pays, en millions d’unités

{kind=link}