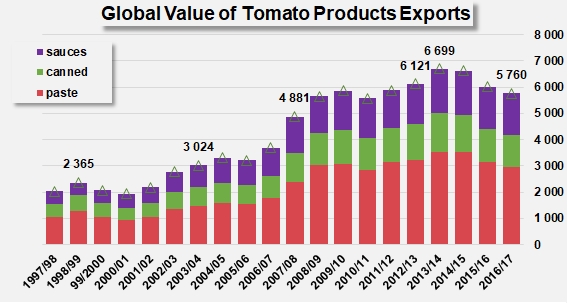

2013/2014, le meilleur exercice des vingt dernières années…

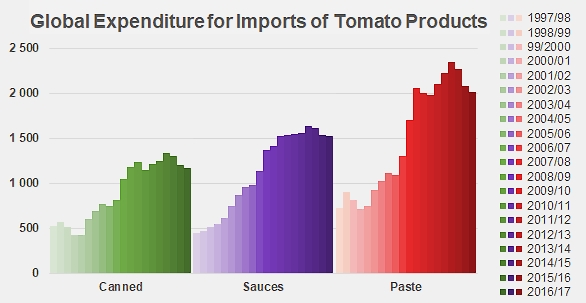

Après avoir largement dépassé le seuil des 6 milliards USD sur les quatre exercices commerciaux de 2012/2013 à 2015/2016, la valeur totale des exportations mondiales de dérivés de tomate est retombée, au terme de trois baisses consécutives, sous la barre des 5,8 milliards USD durant le dernier exercice. Les moteurs de cette contraction sont connus : croissance plus lente des quantités mobilisées, concurrence commerciale accrue, baisse globale des prix des dérivés de tomate…

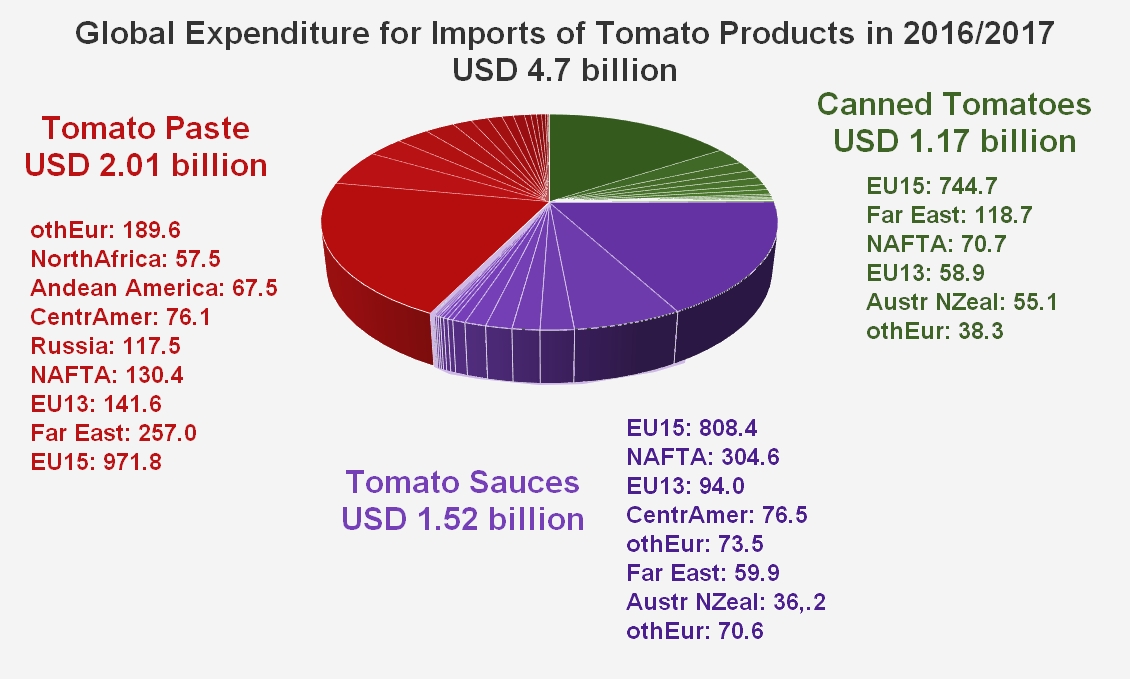

En raison des choix des instituts statistiques dictés par la fiabilité des données fournies par les pays déclarants, seuls 80% à 90% des mouvements et valeurs d’exportations sont « couverts » par des données correspondantes d’importations ; ainsi, la dépense globale totale des pays importateurs déclarants pour l’exercice 2016/2017 est-elle évaluée, par défaut, à 4,7 milliards USD. Pour autant, une dynamique identique à celle observée sur le chiffre d’affaires total des pays exportateurs a présidé ces dernières années à l’évolution de cette dépense, avec un maximum (5,32 milliards USD) atteint sur l’exercice 2013/2014, et un repli progressif mais très sensible au cours des trois dernières années.

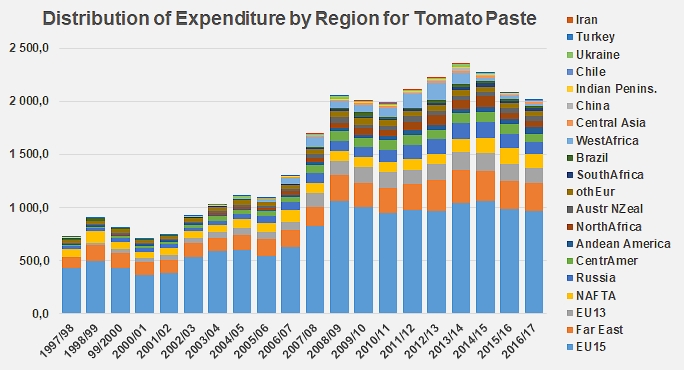

Avec près de 2,1 milliards USD en moyenne sur les dix derniers exercices, les achats extérieurs de concentrés ont drainé, pratiquement sans variation sur l’ensemble de la période, 43% de la dépense totale en importations de dérivés de tomate ; le secteur des concentrés, premier poste de dépense global en importation, est également celui qui a le plus souffert de la contraction de valeur enregistrée sur les derniers exercices : le montant de la « facture globale » en 2016/2017 (2,01 milliards USD) a été inférieur de 10% à la moyenne (2,23 milliards USD) des trois exercices précédents (2013/2014, 2014/2015, 2015/2016). La meilleure performance du secteur a été celle de l’exercice 2013/2014, avec un montant évalué à 2,35 milliards USD.

Lors du dernier exercice, les 28 pays qui composent l’UE – premier marché mondial pour le secteur des concentrés – ont dépensé au total 85 millions USD de moins que sur le trois exercices précédents. Les baisses les plus marquantes sont associées aux marchés les plus importants, comme l’Allemagne (-16,5 millions USD), les Pays-Bas (-16,6 millions USD), la Pologne (-13,5 millions USD), le Royaume-Uni (-13,2 millions USD), la France, (-11,2 millions USD), la Belgique (-8,7 millions USD), la Slovénie, la Lituanie, l’Autriche, etc.

Les dépenses pour les approvisionnements en concentrés en 2016/2017 des pays d’Extrême Orient ont également fléchi (-10%), portées par les contractions sensibles enregistrées au Japon (-12,8 millions USD), aux Philippines (-4,9 millions USD), en Corée du Sud (-4,4 millions USD), en Thaïlande, etc.

Au final, la quasi-totalité des montants acquittés par les différentes régions pour leurs approvisionnements en concentrés ont diminué en 2016/2017 : outre les zones déjà mentionnées, la Russie (-23 millions USD), l’Amérique Centrale (-22 millions USD), l’Afrique Méditerranéenne (-19 millions USD), l’Ukraine (-11 millions USD), ont elles aussi largement économisé l’an dernier sur le poste de dépense « concentrés ». Seule exception notable, la dépense de l’Amérique Andine portée par l’accroissement des importations argentines de concentrés (voir notre article en date du 21/03) a bondi de 82% (+22 millions USD par rapport à la moyenne des trois exercices précédents).

En 2016/2017, la dépense globale pour les approvisionnements en concentrés a été inférieure de 225 millions USD à la dépense moyenne des trois exercices précédents.

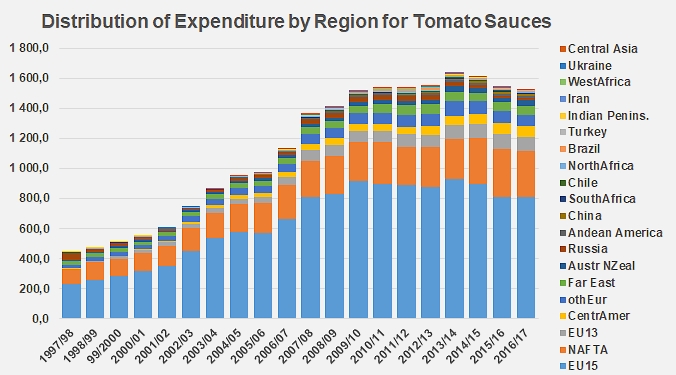

Sur les dix derniers exercices, les importations globales de sauces ont motivé 32% de la dépense totale, avec une moyenne de 1,52 milliard USD ; conformément aux nombreuses observations commentées ces dernières années, le secteur des sauces est, à l’inverse de celui des concentrés, celui qui a le mieux résisté à l’érosion des prix et aux différentes crises qui ont impacté notre filière. La dépense globale en importations de sauces a cependant accusé en 2016/2017 (1,52 milliard USD) un retrait notable (-4,5%) par rapport à la moyenne des trois exercices précédents (1,6 milliard USD). En 2013/2014, la facture globale d’importations de sauces s’était élevée à 1,63 milliard USD.

L’Europe (UE 28 et pays d’Europe non communautaire) a bénéficié à elle seule de la presque totalité de l’affaissement de la valeur des approvisionnements mondiaux de sauces ; sa dépense totale (976 millions USD) a diminué de plus de 83 millions USD (-8%), loin devant les économies réalisées par la Russie (-5 millions USD), l’Ukraine (-1,8 millions USD), le Brésil (-1,4 millions USD), la Péninsule Indienne (-1,3 millions USD), l’Extrême Orient (-1,2 millions USD). Quelques régions ont vu, au contraire, leurs dépenses augmenter en 2016/2017, aux rangs desquelles il faut notamment citer l’Amérique Centrale (Nicaragua, Guatemala, Venezuela, Panama, Colombie) (+9,7 millions USD, soit une hausse de 15% par rapport aux 67 millions dépensés en moyenne sur ce secteur lors des trois exercices précédents).

Les importations de conserves ont mobilisé 1,21 milliard USD sur les dix dernières années, soit 25 % de la dépense totale dédiée aux importations de dérivés de tomate. Dans un contexte commercial réputé difficile, la performance de ce secteur a été meilleure que celle des concentrés mais moins bonne que celle des sauces : avec un total de 1,17 milliard USD en 2016/2017, la dépense mondiale a été inférieure de plus de 8,5% à la dépense moyenne des trois exercices précédents (1,28 milliard USD), et très en deçà du maximum atteint en 2013/2014 (1,34 milliard USD).

Principal pôle d’approvisionnement mondial pour cette catégorie de produits, mais également débouché privilégié des productions italiennes et espagnoles du secteur, l’ensemble constitué des pays de l’UE et des pays d’Europe non communautaire a été, en tant que client, comme dans le cas des sauces, le premier bénéficiaire de l’érosion des cours mondiaux du secteur. Les dépenses britanniques, allemandes, françaises, belges ou danoises ont enregistré les baisses les plus importantes dans une dynamique qui a vu la facture européenne totale (842 millions USD) reculer de plus de 100 millions USD en 2016/2017 par rapport à la moyenne de celles des trois exercices précédents (942 millions USD). Quelques exceptions sont cependant à signaler pour l’exercice 2016/2017, avec des hausses sensibles des dépenses polonaises (+2,1 millions USD, +11%), néerlandaises (+2,6 millions USD, + 6%), espagnoles, bulgares, finlandaises, etc.

Mais la tendance à l’abaissement du niveau de dépense reste générale, qui a également touché la région Australie-Nlle Zélande (-13,8 millions USD, - 20%), l’Extrême Orient (-12 millions USD, - 9%), l’Afrique Australe, la Russie, etc.

En 2016/2017, douze pays ont assumé deux tiers de la dépense globale totale en importations de dérivés de tomate. La dépense cumulée de ce Top12 a représenté 3,09 milliards USD, soit presque 9 % de moins que la moyenne des trois exercices précédents.

Trois pays membres de l’UE figurent en tête de la dépense mondiale : l’Allemagne, le Royaume-Uni et la France. L’an dernier, ils étaient suivis du Canada et du Japon, derrière lesquels se positionnaient à nouveau deux pays de l’UE – les Pays-Bas et l’Italie. En huitième position, la Russie précédait un autre pays membre de l’UE, la Belgique. L’Australie, seul représentant d’Asie-Pacifique et le Mexique, seul pays d’Amérique du Sud du Top12 fermaient la marche devant un dernier pays membre de l’UE, la Pologne.

Quelques données complémentaires

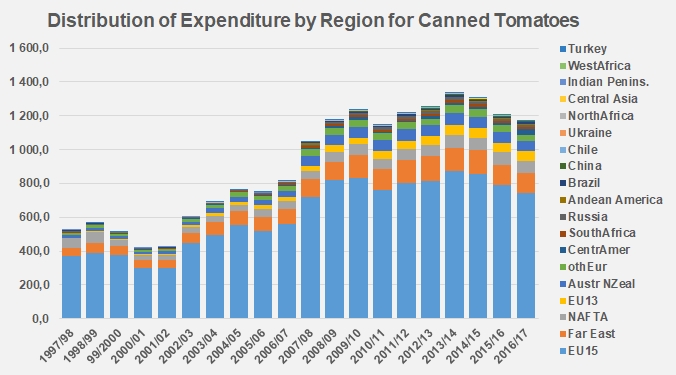

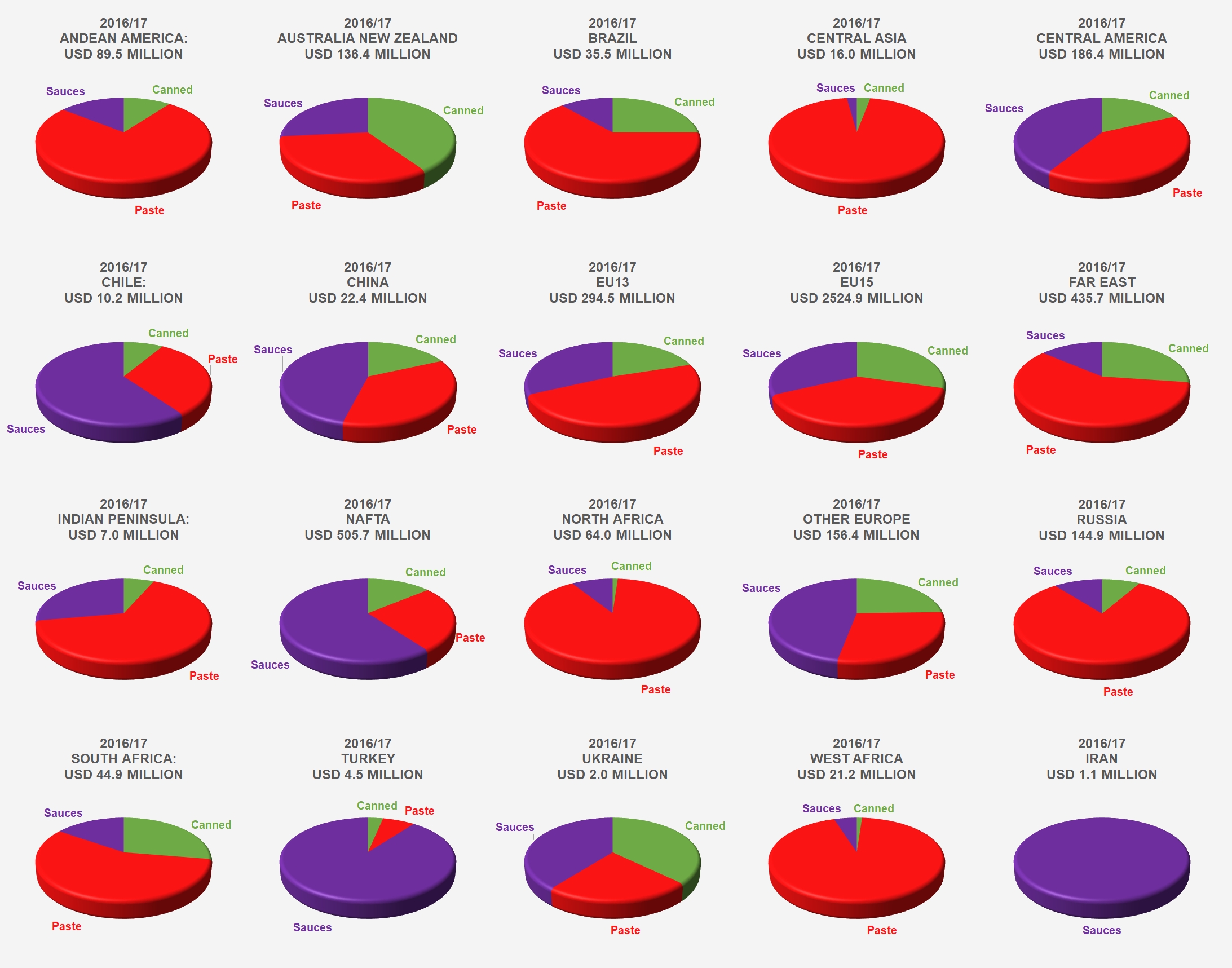

Répartition de la dépense en importations de dérivés de tomate dans les principales régions commerciales.

Source: IHS, Tomato News