Recul de 10% des quantités et de 16% du chiffre d’affaires

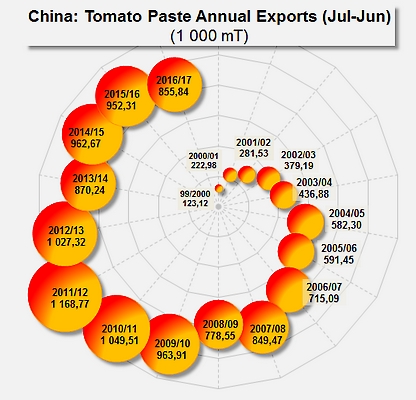

Le 30 juin dernier, la filière chinoise a clos l’un de ses plus mauvais exercices des sept dernières années : avec « seulement » 855 800 tonnes de produits exportées entre juillet 2016 et juin 2017, le niveau d’activité a baissé de 10% par rapport à celui de l’exercice commercial précédent. Durant l’exercice 2015/2016, les exportations de produits chinois s’étaient en effet élevées à plus de 952 300 tonnes. Le dernier résultat est également inférieur de 27% au bilan record enregistré en 2011/2012 (1,169 million de tonnes métriques exportées).

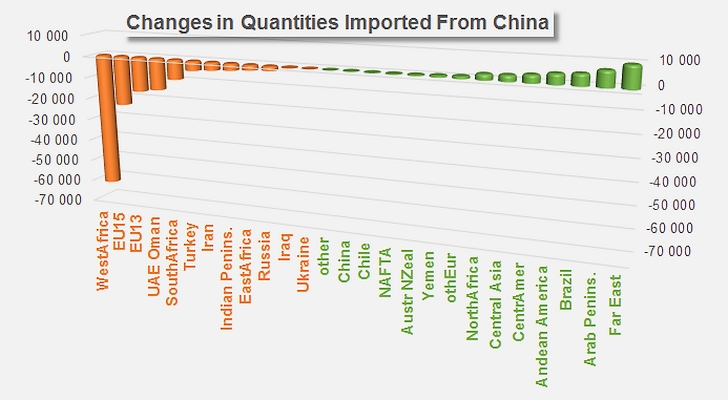

Parmi les régions destinataires les plus concernées par le tassement d’activité, l’Afrique Occidentale (309 000 mT en 2016/2017) affiche la baisse la plus importante de l’année avec un retrait de près de 62 000 mT (-17%) par rapport au résultat de l’exercice précédent (371 000 mT) ; le Togo, le Ghana et le Bénin assument les retraits les plus importants mais de nombreux autres pays de la région ont sensiblement réduit les flux en provenance de Chine. De façon assez inattendue, les statistiques officielles d’exportations chinoises font également état d’une nette hausse des achats nigérians (de 54 000 mT en 2015/2016 à 64 000 mT en 2016/2017).

Plusieurs pays de l’UE28 ont eux aussi fortement réduit leurs importations de dérivés chinois, aux premiers rangs desquels figurent l’Italie (73 000 mT en 2015/2016, mais seulement 54 000 mT sur le dernier exercice, soit un recul de 26%), la Pologne (de 14 000 mT à 7 000 mT), la République Tchèque (de 7 500 mT à 2 500 mT), le Portugal, le Royaume Uni, la Roumanie… Au bilan, les exportations chinoises vers l’Union Européenne ont chuté de près de 105 000 mT il y a deux ans à moins de 82 000 mT en 2016/2017, soit un recul de 22% environ. Quelques augmentations anecdotiques ont été enregistrées, à destination de l’Allemagne, de la Lituanie et de quelques autres pays membres de l’UE, très insuffisantes pour compenser l’effet de baisse subi par les flux chinois sur l’ensemble de la région.

Le ralentissement a également concerné les flux destinés aux Emirats et aux pays d’Afrique Méridionale, dont les importations ont fléchi respectivement de 15 000 mT environ (-39%) et 9 000 mT (-22%) entre les deux derniers exercices.

A l’ensemble de ces baisses, qui ont aussi impacté les exportations vers la Turquie, l’Iran, la Péninsule Indienne, l’Afrique Orientale ou la Russie, et dont le cumul a creusé un « trou » de 140 000 mT dans l’activité exportatrice chinoise, s’oppose un certain nombre de hausses, dont quelques-unes seulement sont significatives : leur total ne dépasse pas 40 000 mT de produits, les plus importantes ont concerné les ventes aux pays d’Extrême Orient (Corée, Philippines), à l’Arabie Saoudite, au Brésil…

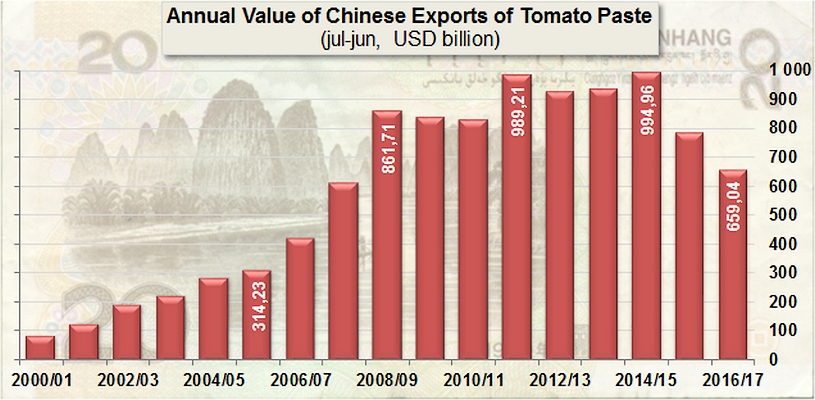

A cette diminution sensible des quantités exportées a correspondu une chute sensible du chiffre d’affaires, provoquée au moins en partie par une politique commerciale de prix très agressive ; les baisses concomitantes des volumes et des prix ont débouché sur une réduction drastique (-16%) du chiffre d’affaires de l’exercice, passé de 786 millions USD en 2015/2016 à moins de 660 millions USD en 2016/2017. Pour mémoire, la filière chinoise avait exporté pour 995 millions USD en 2014/2015.

Quelques données complémentaires

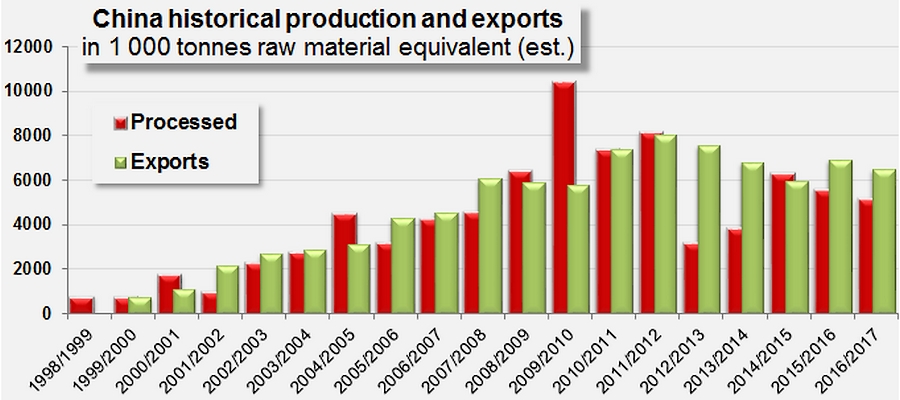

Evolution comparée des quantités transformées et exportées (équivalent matière première) par la filière chinoise.

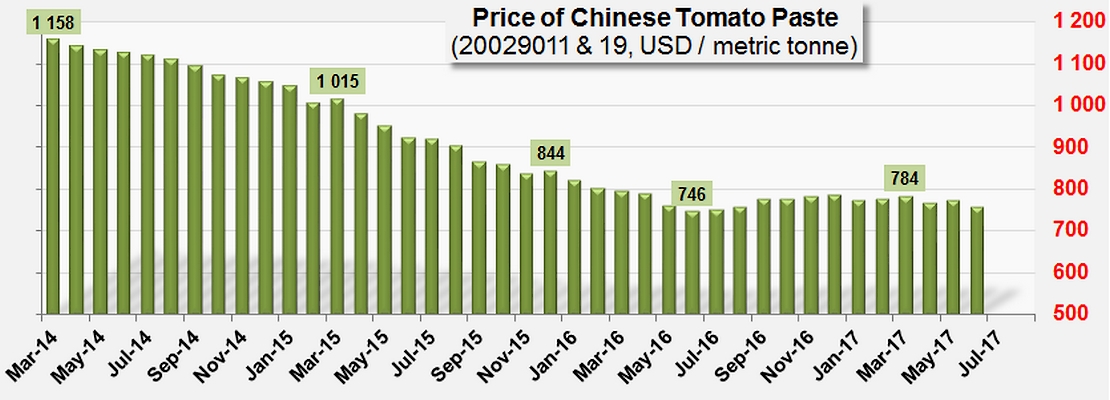

Evolution du prix mensuel moyen du concentré de tomate chinois depuis sa valeur maximale atteinte en mars 2014.

Exportations mensuelles chinoises (codes tarifaires 20029011, 20029019 et 20029090).