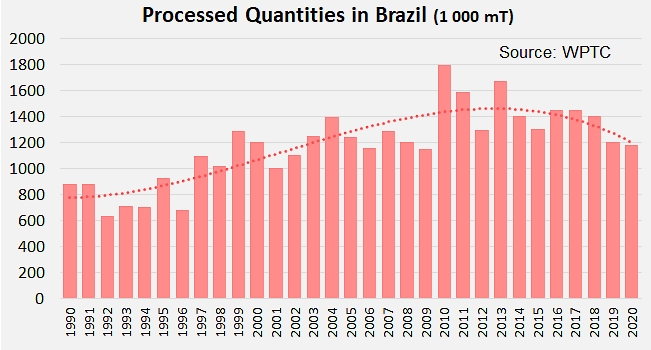

Les quantités de tomate d’industrie transformées par la filière brésilienne (voir aussi nos articles en référence) déclinent régulièrement depuis une dizaine d’années environ. Proches de 1,8 millions de tonnes métriques (mT) à leur maximum en 2010, les volumes traités ont diminué jusqu’aux environs de 1,2 million mT l’an dernier (1,18 million mT), un niveau qui correspond à peu de chose près au niveau d’activité moyen de la décennie précédente (2000-2010). Cette décrue s’est accompagnée, à contre-courant des tendances observées au niveau mondial, d’un ralentissement de la consommation apparente du pays (voir les informations annexes en fin d’article) de sorte que la couverture de la demande domestique est restée assurée, malgré un léger recul ces dernières années, à plus de 90% en moyenne par la filière brésilienne sur les cinq derniers exercices.

L’explication de cette dynamique apparemment paradoxale réside probablement dans la faiblesse des cours mondiaux des dérivés de tomate ces dernières années, notamment en ce qui concerne les purées concentrés de tomate, qui ont pu rendre les importations plus intéressantes sur le plan économique que la transformation locale ; pour preuves, les approvisionnements relativement importants et en régulier développement en provenance non seulement du Pérou ou du Chili voisins mais aussi d’origines plus lointaines comme les Etats-Unis ou l’Italie.

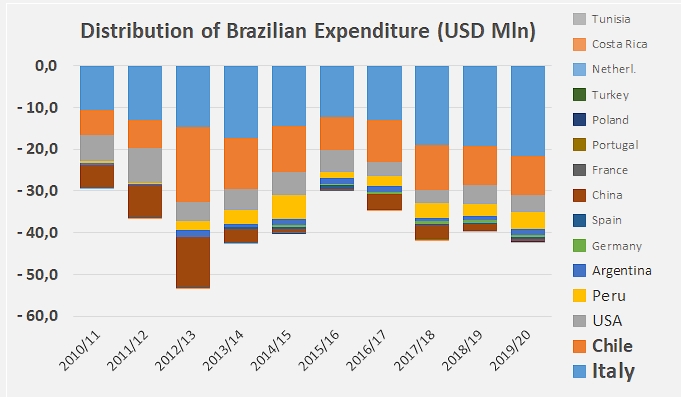

Ces quatre pays ont assuré à eux seuls au cours des cinq derniers exercices plus de 98% des approvisionnements du marché brésilien sur le secteur des concentrés ; sur les 25 000 à 26 000 mT importées annuellement, plus de 40% arrivaient du Chili, près du quart d’Italie, 20% des Etats-Unis et 10% environ du Pérou. Les produits d’origine chinoise, mis à part quelques incursions notables sur le marché brésilien entre 2009 et 2012, ne représentent qu’une part marginale des achats brésiliens.

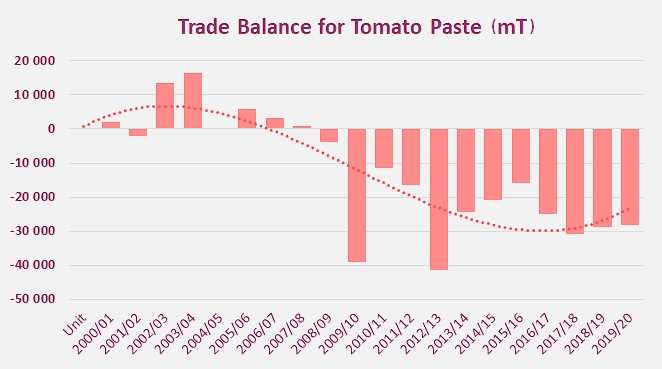

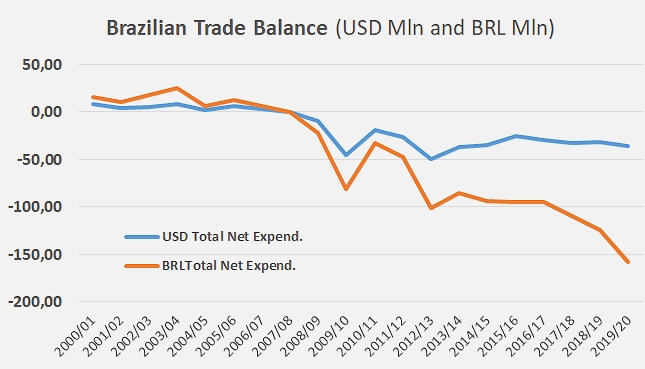

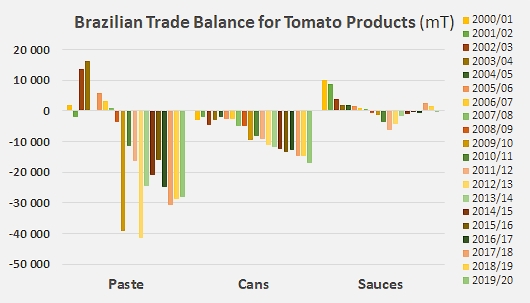

Il importe également de noter que l’activité exportatrice du Brésil a permis au pays d’afficher une balance positive (quoiqu’irrégulière) sur ce secteur jusqu’en 2006 ou 2007, avec des flux de quelques milliers de tonnes destinés aux pays voisins (Argentine, Uruguay, Paraguay et Bolivie). Depuis cette date, la balance brésilienne des concentrés est chroniquement déficitaire : pour autant, même si les importations nettes semblent en voie de stabilisation ou de diminution ces dernières années, les montants acquittés auprès des fournisseurs extérieurs continuent de se dégrader. Les dépréciations successives de Real brésilien face au Dollar US ou à l’Euro (voir les informations annexes en fin d’article) ont eu ces dernières années des effets aggravants sur la dépense brésilienne : pratiquement stable aux alentours de 33 millions USD depuis six ou sept ans, le « prix » total des approvisionnements extérieurs en dérivés de tomate est passé sur la même période de 85 millions BRL à près de 160 millions BRL.

La satisfaction de la demande domestique brésilienne nécessite essentiellement l’importation de concentrés et de conserves ; la balance commerciale pour le secteur des sauces évolue pour sa part de façon irrégulière autour de l’équilibre ces dernières années, les achats de produits italiens, chiliens ou espagnols contrebalançant plus ou moins les ventes de sauces brésiliennes sur les marchés paraguayens, argentins, vénézuéliens, uruguayens, boliviens, cubains, capverdiens, etc.

Ainsi, la dépense brésilienne des cinq derniers exercices s’est articulée principalement autour des purées concentrées et des conserves, qui ont respectivement motivé 65% environ et 34% de la dépense totale. Sans surprise, les importations brésiliennes de conserves (14 000 à 15 000 mT annuelles sur les cinq derniers exercices) ont majoritairement mobilisé des produits d’origine italienne et, dans une moindre mesure, argentine. Ce dernier secteur acquiert depuis quelques années une importance considérable dans la balance brésilienne des dérivés de tomate, avec une croissance annuelle (CAGR) de plus de 15%.

Un nombre finalement assez restreint de pays émargent à la dépense brésilienne ; s’il est possible de citer une quinzaine de filières actives sur ce marché, seules quatre ou cinq y réalisent des chiffres d’affaires réellement significatifs. C’est le cas de l’Argentine, qui a facturé un montant annuel moyen de 1,1 million USD pour ses ventes de conserves au Brésil au cours des trois derniers exercices ; c’est aussi le cas du Pérou, exclusivement exportateur de concentrés de tomate, pour un montant annuel moyen de 3,5 millions USD. Les concentrés sont également le principal secteur d’échanges des USA vers le Brésil, avec des valeurs annuelles proches de 4 millions USD en moyenne sur la période considérée. Plus conséquent et principalement fondé sur les ventes de concentrés, le chiffre d’affaires chilien généré annuellement par les exportations de dérivés de tomate (concentrés et sauces) s’est approché du seuil de 10 millions USD. Mais c’est bien l’industrie italienne, forte de ses exportations de conserves (plus de 10 millions USD par an sur les trois derniers exercices), de concentrés (6,5 millions USD) et de sauces (près de 3,2 millions USD), qui se positionne comme filière leader des approvisionnements du marché brésilien, avec un chiffre annuel de l’ordre de 20 millions, en hausse presqu’ininterrompue depuis une quinzaine d’années.

Quelques données complémentaires

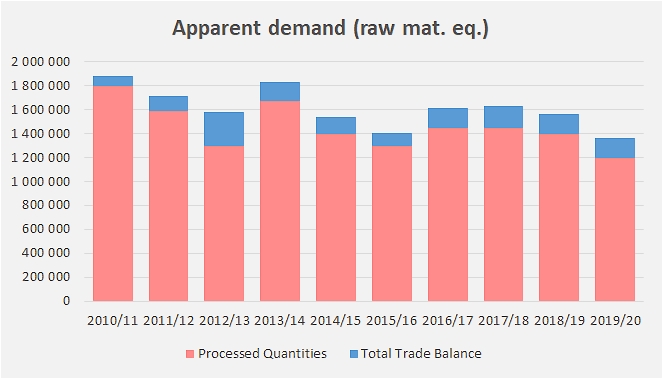

Evolution de la demande apparente brésilienne, estimée à partir des quantités transformées par la filière nationale et des importations nettes de dérivés de tomate. Sur les neuf dernières années, les besoins brésiliens semblent décroître au rythme annuel moyen de 3,5%.

Variation taux de change BRL vs USD et Euro

Source: Trade Data Monito LLC

Pour plus d'informations :