The 2019 Tomato News Conference - Avignon , 2019 Season

Après la conférence...

D'après la présentation de Martin Stilwell, Conférence Tomato News, 16-17 mai 2019, Avignon, France

Dans son exposé d’ouverture de la Conférence d’Avignon, les 16 et 17 mai derniers, Martin Stilwell, président du Bureau éditorial de Tomato News, a souhaité souligner la particularité de cette année 2019, dans un contexte éminemment changeant en termes de marchés, de stratégies, de choix d’investissements et, à partir de là, la pertinence des opportunités de réflexions et de rencontres créées par la Conférence Tomato News 2019.

Nous présentons ici les points-clés de cette réflexion sur la situation de la filière mondiale à quelques semaines du début de la campagne de transformation 2019.

« ... une saison en équilibre délicat entre surplus et manque »

« Cette période est intéressante pour l’activité de notre filière, notamment parce que nous constatons une évolution des règles qui s’appliquaient auparavant et qui nous permettaient de déterminer les stratégies à adopter et les cibles d’investissement. Ces règles changent très vite. L'essentiel de mon intervention consiste à tenter de vous donner un aperçu de la situation actuelle cette année, de ce qui se passe et de ce qui risque d'arriver cette année. La saison est intéressante car nous sommes en situation d’équilibre délicat entre surplus et manque – ce qui représente une position plutôt intéressante pour notre filière – puisque nous sommes généralement plutôt en surplus. »

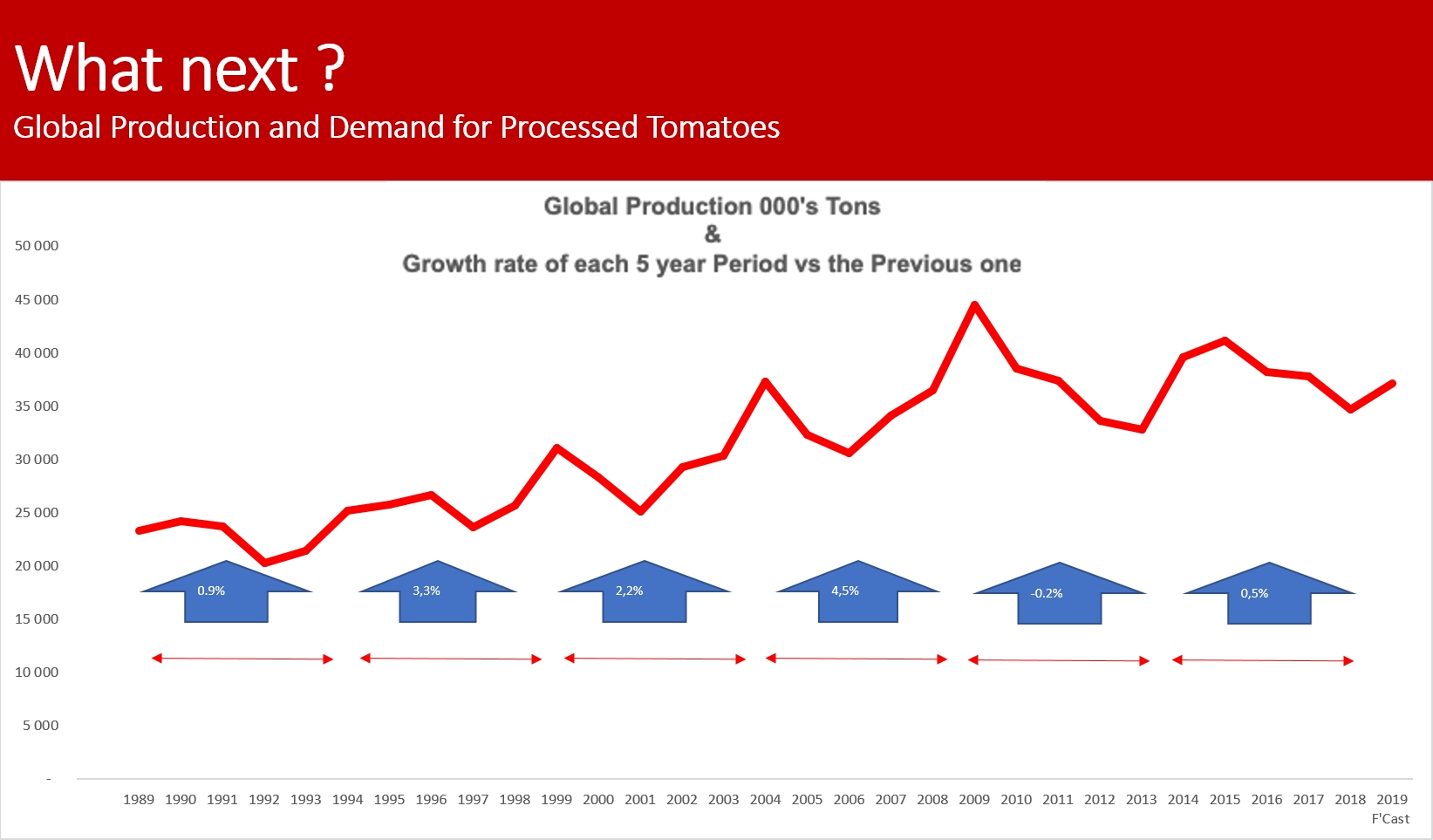

Voici ce à quoi nous nous attendons cette année, à près de 37 millions de tonnes. C'est intéressant, car au même moment l'année dernière (2018), nous nous attendions également à 37 millions de tonnes, et nous nous sommes retrouvés avec 34 millions au final.

« En observant le cycle typique sur cinq ans, nous pouvons observer une différence dans les niveaux de consommation selon les périodes. Si nous regardons de plus près l'historique, nous avons eu au début des années 90 une longue période de croissance lente, avant de passer par une période de croissance énorme. Cette croissance énorme a inévitablement entraîné, pour beaucoup d'entre nous, des investissements dans de fortes augmentations de capacité de transformation, et en 2008/2009, nous sommes passés par la crise financière mondiale ; quelque chose est arrivé, la situation a changé, et nous avons cessé de croître. Ce n'est pas que nous avons cessé de grandir vite pour grandir plus lentement, nous avons cessé de grandir et nous avons commencé à reculer. Pendant cette période qui a suivi, nous avons vu une vraie baisse de la consommation mondiale, et à présent nous ne voyons aucune croissance, ou du moins nous sommes sur une ligne plate.

Si nous traduisons tout cela en consommation réelle, depuis tout juste 20 millions de tonnes, nous sommes passés très vite à 36, 37 ou 38 millions de tonnes, ce qui correspond à ce que la plupart des gens considèrent comme la consommation annuelle actuelle. C'est une ligne relativement plate, même si nous voyons quelques petits signaux d'une possible croissance ces dernières années.

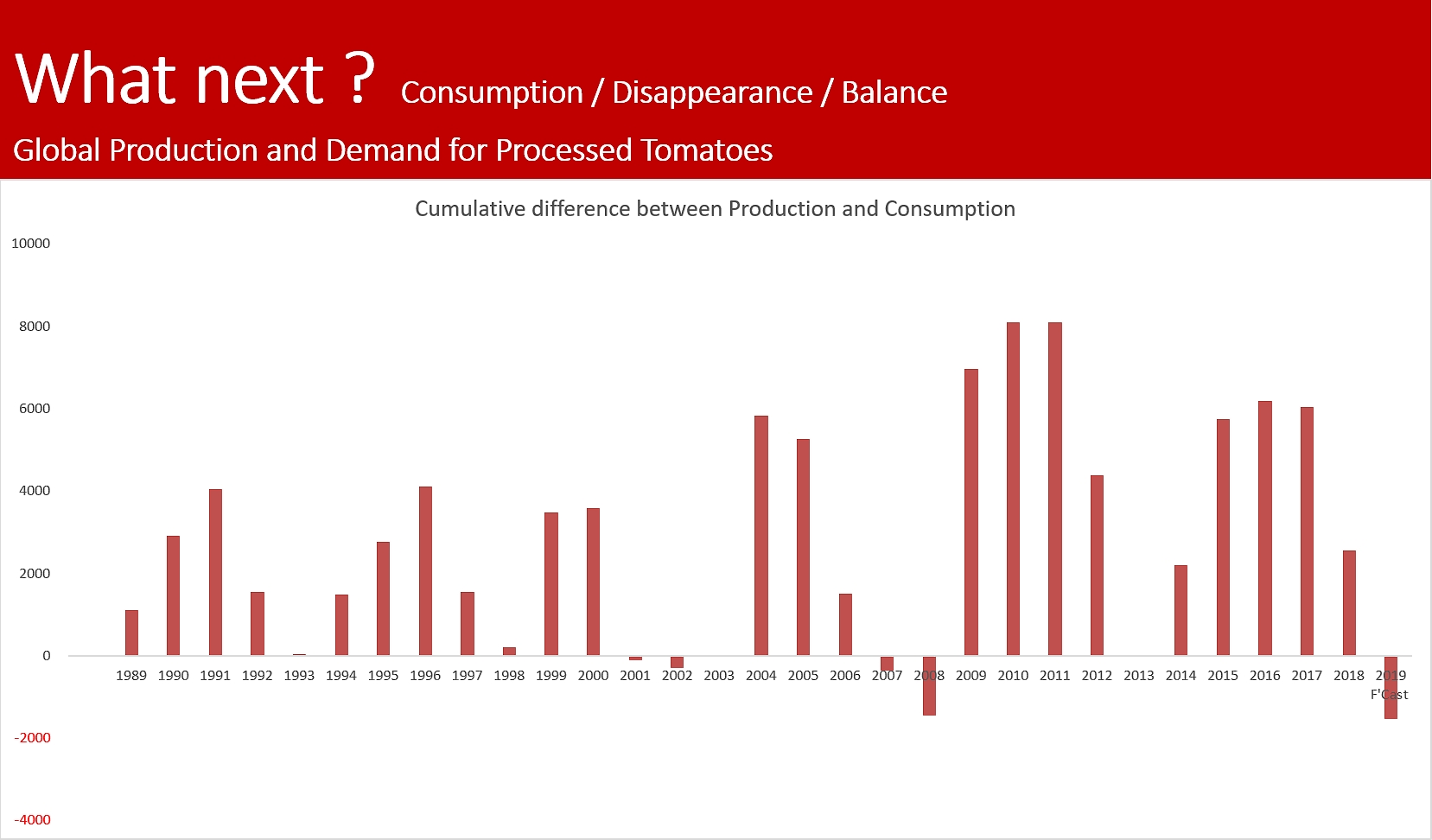

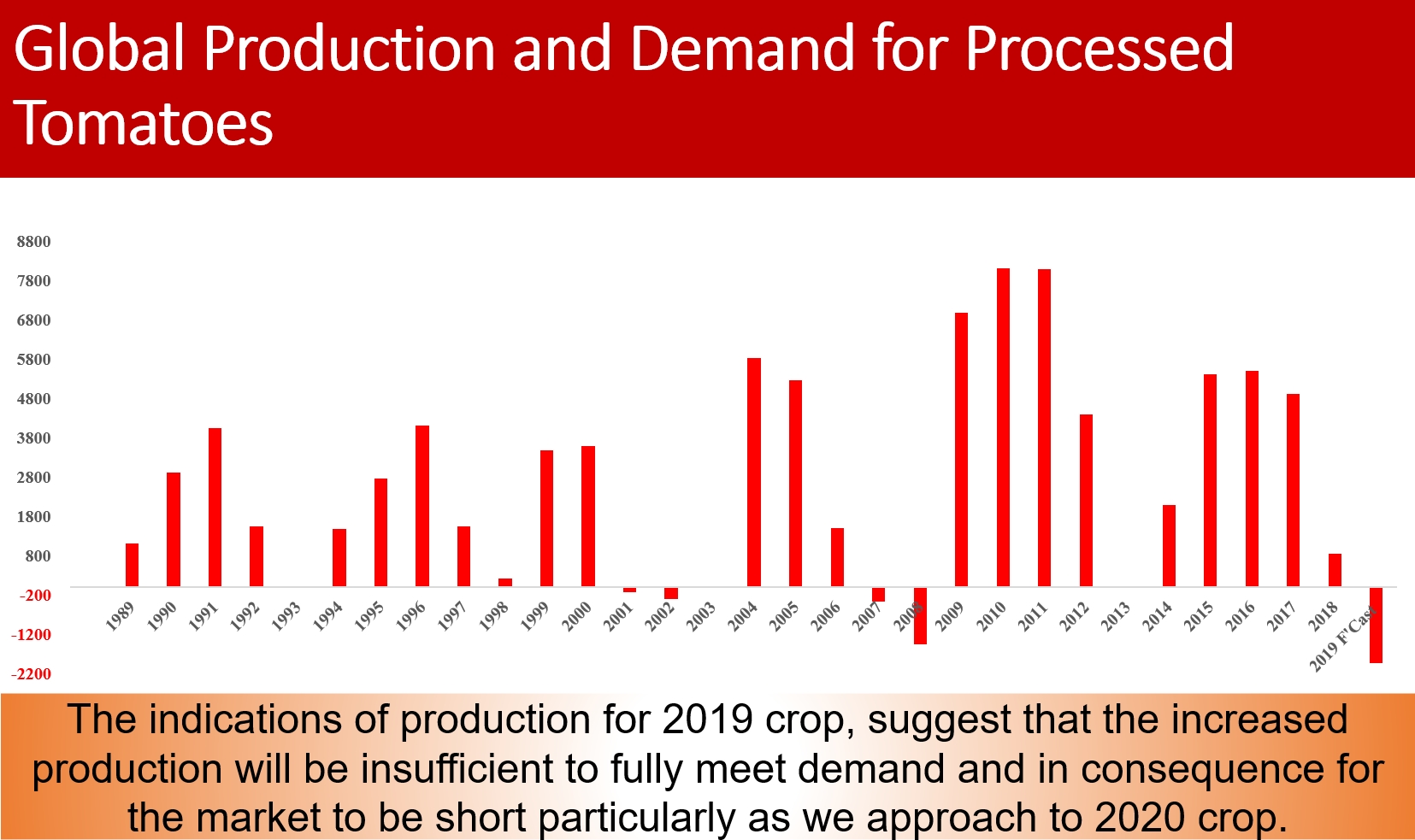

Si nous regardons la différence entre ce que nous produisons et ce qui est consommé – ce qui revient à parler de stocks disponibles – nous constatons un schéma intéressant qui résulte du comportement humain normal en réaction aux prix du marché. Cela explique les hauts et les bas habituels de la production mondiale. Il est plus intéressant encore d'observer les changements importants qui sont intervenus pendant les trois dernières décennies, entre le début des années 90 quand la production et la consommation étaient déterminées par le marché lui-même, par ce que mangeaient les consommateurs de nos produits, et la période actuelle où nous sommes obligés de nous limiter. Dans la situation d'il y a une trentaine d'années, nous n'avions pas suffisamment de capacité, et cette capacité limitait l'approvisionnement du marché. Actuellement, nous avons la capacité, et nous produisons bien en dessous de la production maximale atteinte en 2008 et 2009, et il nous faut restreindre la capacité de transformation. »

Si nous observons ce qui arrive ou ce à quoi nous nous attendons mathématiquement cette année, nous devrions faire face à une pénurie. Bien sûr, le terme « pénurie » est relatif – lorsque nous parlons de stocks, nous parlons du stock qui résulte d'une récolte, et nous parlons du stock dont nous disposerons jusqu'à la récolte suivante. Alors en réalité, ce que le graphique montre, c'est que si nous produisons ce que nous prévoyons de produire, nous serons vraiment en pénurie en 2020, pas maintenant.

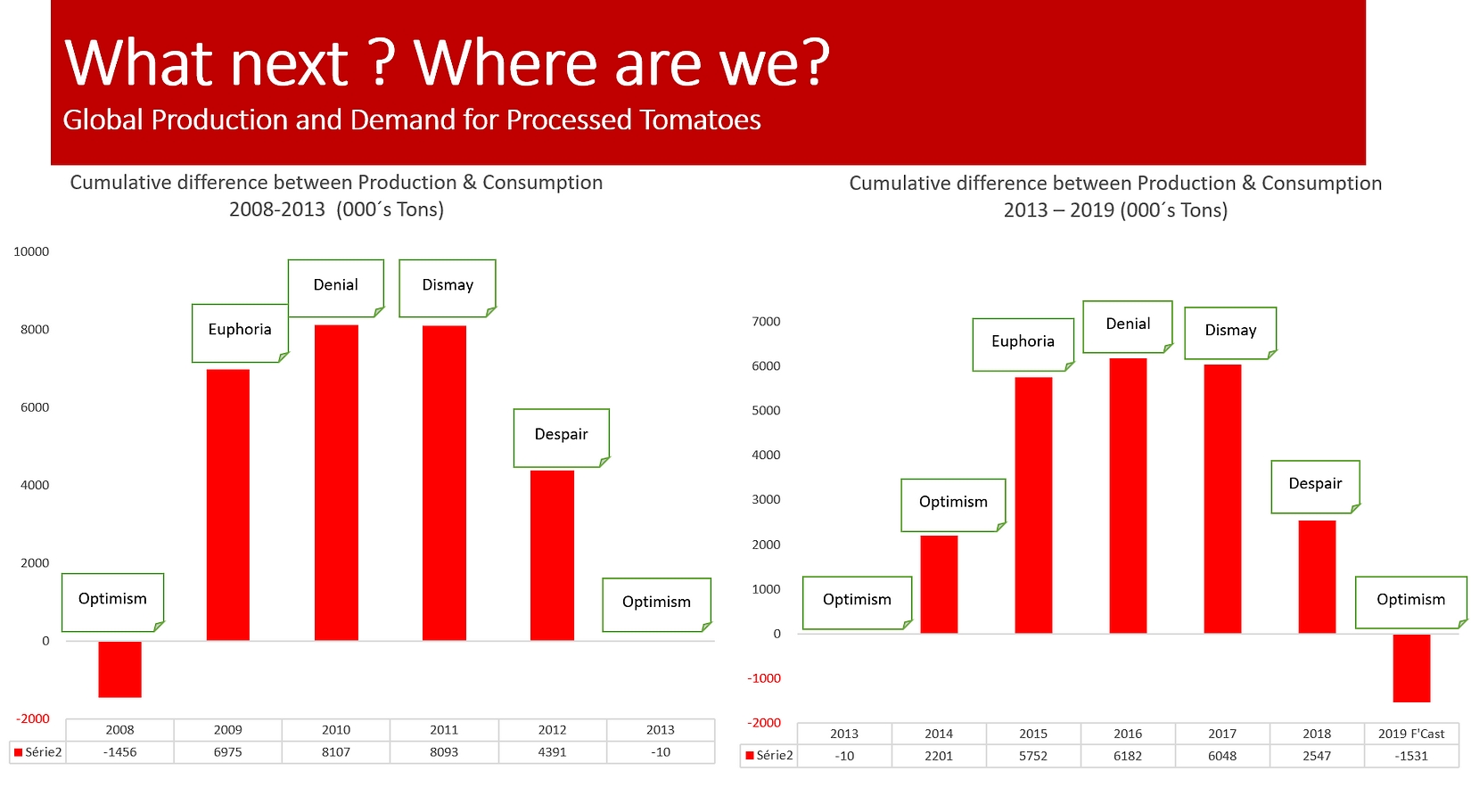

« En envisageant les différentes hypothèses, le marché est en équilibre délicat entre l'éventualité d'une franche pénurie et celle d'une pénurie modérée. Fondamentalement, si cette année se déroule comme l'année dernière, en commençant avec des prévisions de production de près de 37 millions de tonnes, mais que nous terminons avec 34 millions de tonnes en raison de volumes perdus dans certains pays importants, nous risquons une pénurie telle que nous n'en avons pas vue depuis 2008. Toutefois, si nous ne passons pas par cette baisse de production, et si nous enregistrons une croissance zéro de la consommation, alors nous serons relativement équilibrés, en produisant ce dont le marché a besoin. Cela entraîne qu'en abordant la récolte suivante, nous n'aurons pas beaucoup de stock et le marché sera fondamentalement déterminé par ce que nous proposons de planter et de transformer en tant que transformateurs et producteurs. »

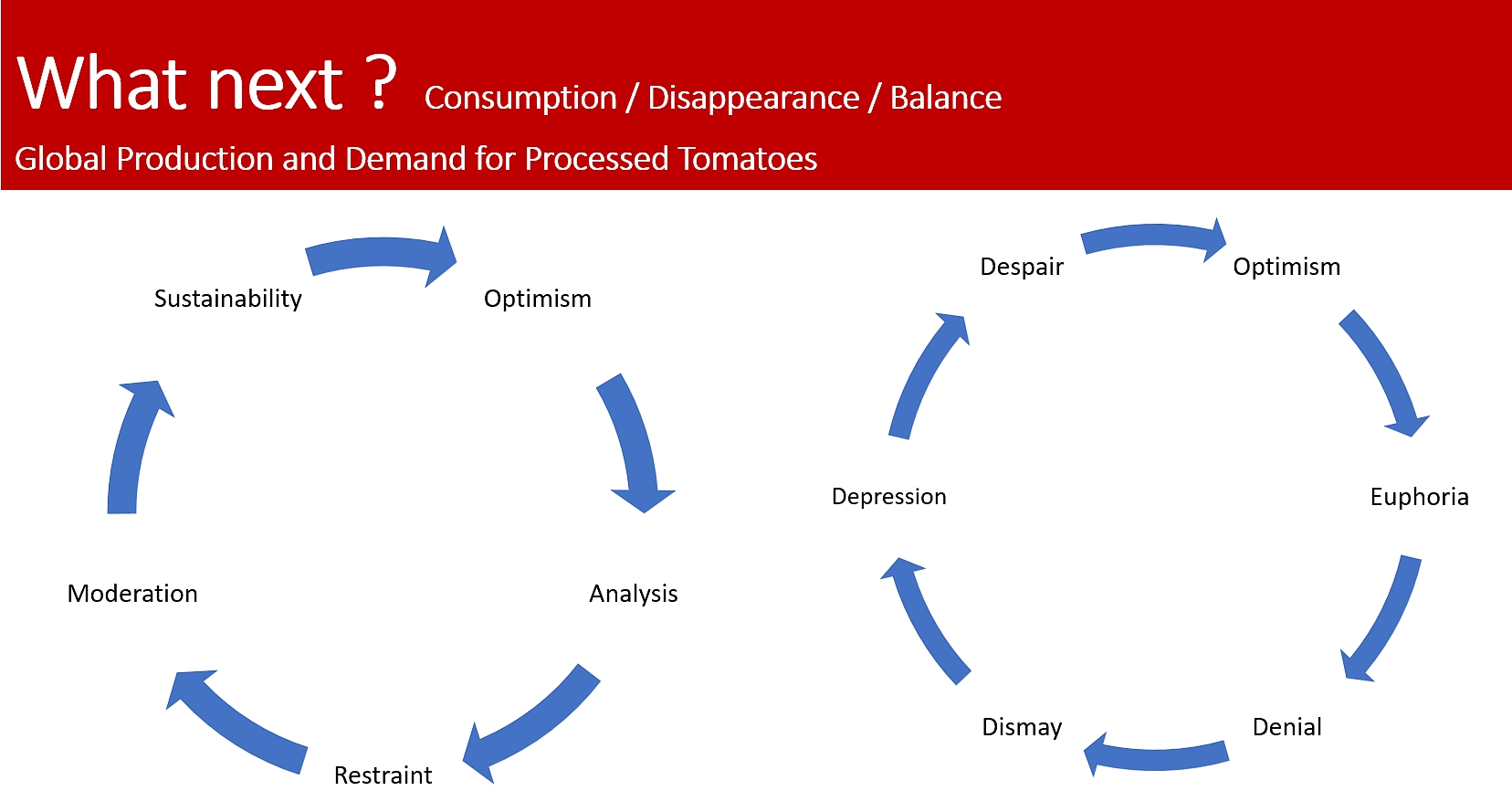

« Selon les différentes étapes de ce cycle, que nous avons déjà souvent commenté, nous pouvons considérer qu'il y a des années successives d'euphorie, de déni, de consternation, de désespoir, puis à nouveau d'euphorie. C'est le schéma typique que nous avons constaté lors des années précédentes quand le marché était en forte croissance. Plus récemment, sans cette forte croissance du marché, la situation a été plus désordonnée. Une comparaison entre ces deux processus est intéressante, car elle montre qu'une forte croissance du marché est accompagnée d'une évolution relativement ordonnée, parce que le marché consomme de gros volumes. Lorsque le marché ne consomme pas avec autant de vigueur, alors il devient très difficile d'analyser ce qui arrive, et un autre schéma intervient, avec des variations considérables et désordonnées.

C'est la raison pour laquelle il nous faut à présent réfléchir en termes d'un cycle sur six ans, en intégrant une année de « dépression », ce qui donne « consternation, dépression, désespoir, optimisme, euphorie, et déni ». Si nous regardons le nombre d'années dont nous disposons que nous pourrions considérer comme de bonnes années, nous n'en avons qu'une sur six, car l'optimisme décrit une année où la situation nous paraît meilleure sans que le marché lui-même ne s'améliore vraiment. Une année comme celle-ci, lorsque les choses vont mieux, devrait nous pousser à analyser la situation. La filière de la tomate d'industrie devrait réfléchir attentivement à ce qu'elle fait. C'est nous qui déterminons ce qui est produit alors que le consommateur ne consomme généralement pas à la hauteur de notre capacité. Cela signifie que nous devrions plutôt préférer un cycle où se succèderaient des phases d’analyse, de retenue, de modération et de durabilité ; en tout cas, ce serait mieux pour nous que le cycle actuel. »

« Après avoir parlé du marché et de ce qui pourrait arriver, notamment en fonction des cours du change entre le Dollar US et l'Euro, ainsi que du prix du pétrole qui affecte nos marchés, un autre facteur dont nous entendons constamment parler dans les médias actuellement, c'est le changement climatique. Auparavant, on appelait ça « le réchauffement climatique », mais il me semble vraiment que le terme « changement climatique » est plus approprié. Le réchauffement climatique est un fait avéré, mais pour nous en tant qu'industrie, ses effets sont plutôt bénéfiques. Généralement, à moins d'atteindre les extrêmes, une année de températures plus élevées est plus favorable à la culture des tomates qu'une année plus fraîche, et pour nous, c'est plutôt positif. Le plus gros problème que nous devons affronter, c'est l'incertitude. Les exemples d’épisodes climatiques inattendus et désastreux abondent, en Californie tout récemment, comme en Turquie ou en Grèce l’an dernier ou au Portugal en 2017. C'est un des aspects qui nous affecteront le plus – les épisodes inattendus. Si j'avais prononcé ce discours il y a cinq ans, je n'aurais pas évoqué l'idée que nous pourrions manquer de près de 2 millions de tonnes en une seule année. Notre filière a démontré qu'elle était particulièrement capable de produire bien au-delà de ses prévisions plutôt qu'en deçà de ses prévisions. Aujourd’hui ces événements surviennent de plus en plus fréquemment, et leur impact sur les quantités produites et transformées est de plus en plus marqué. Nous devons tenir compte de ces considérations. »

« Un autre facteur énorme est la disponibilité en ressources hydriques, ce dont parlent très peu de gens. Généralement, ce sujet est évoqué en Californie, car nous savons tous que le gros facteur limitant la production en Californie est le manque d'eau. Pour notre culture, ce n'est peut-être pas aussi important, car en général, si la Californie manque d'eau, cela n'affecte pas tant que ça la récolte des tomates, mais ça affecte les coûts de production. En fait, la Californie a reçu pas mal de pluie et de neige depuis deux ans, alors que la Péninsule ibérique subit des conditions particulièrement sèches, et à moins d'avoir un hiver humide cette année prochaine, l'Espagne et le Portugal vont à nouveau devoir affronter le problème qu'ils ont vécu au début de l'année dernière – les cultures manqueront d'eau. Il y a beaucoup d'autres endroits du monde où l'eau va être un problème de plus en plus important : au Chili, la filière est également très dépendante des chutes de neige dans les montagnes.

Concernant notre marché, notre filière fait face à une interrogation importante : pourquoi notre marché a-t-il cessé de croître ? Pourquoi nos produits sont-ils considérés comme des produits « ennuyeux », des produits anciens ? Pourquoi les gens ne sont-ils pas particulièrement intéressés par la tomate, alors que tout le monde veut manger des avocats ? Il est important d'analyser en quoi le marché a évolué. Il y a longtemps, nous avons vécu une période où le marketing, les ventes, les moteurs de croissance de la consommation – toutes ces choses étaient largement portées par les grandes multinationales qui poussaient les consommateurs à acheter nos produits. À présent, les grandes marques alimentaires doivent affronter des problèmes considérables – il devient de plus en plus difficile de vendre le même produit aux consommateurs année après année. Comment remédier à cette situation ? Comme nous l'ont montré certains transformateurs de notre filière, mais également d'autres filières, il y a certainement de nombreuses façons de se libérer d'un tel cycle, d'agir différemment, d'utiliser des technologies différentes pour toucher les consommateurs. Nous devons considérer la situation comme sérieuse : si nous n'agissons pas, beaucoup d'entre nous feront faillite, à moins que le marché reprenne sa croissance. La Californie doit faire face à cette question énorme que représente l’excès de capacité, et donc à la nécessité de réduire la voilure ; nous devons tous relever le même défi en adaptant notre capacité au marché réel. C'est un fait, nous ne pouvons pas, et nous ne devons pas, tenter de nous voiler la face. »

Les indicateurs de production pour la récolte 2019 semblent indiquer que l'augmentation de production sera insuffisante pour satisfaire vraiment la demande, et que par conséquent le marché sera en manque, particulièrement en abordant la récolte 2020.

« À propos de la saison 2019, il semble que les dernières prévisions soient en réalité plutôt optimistes : si la consommation est tout juste inférieure à 38 millions de tonnes et que nous produisons ce que nous prévoyons actuellement, c'est-à-dire environ 37 millions de tonnes, le marché va se retrouver en manque – mais pour maintenir une juste perspective, « manque » ne signifie pas que nous pensons revoir les situations extrêmes et dramatiques de pénurie rencontrées en 2008. « Manque » signifie peut-être qu'au lieu d'avoir du stock disponible jusqu'à la fin septembre l'année prochaine, la filière aura suffisamment de stock jusqu'à la fin août, ou le milieu du mois d'août, ce qui n'est pas du tout la même chose. Mais c'est certainement une situation préférable à celle que nous avions précédemment, lorsque nous disposions de 2 ou 3 millions de tonnes de surplus par rapport aux besoins du marché. »