Le déficit de la balance commerciale se creuse moins vite

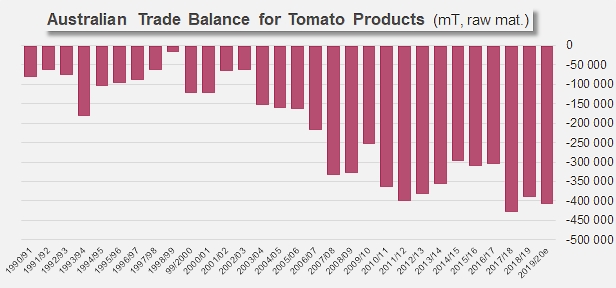

Lors de notre précédente analyse des approvisionnements australiens, en 2017, alors que s’annonçait la fin d’un débat animé autour des flux de produits d’origine italienne, les statistiques douanières australiennes mettaient en évidence une réduction raisonnée du déficit de la balance commerciale du secteur (voir nos articles en annexe), qui traduisait une reprise dynamique de l’activité (fortement impactée par les conditions climatiques en 2011) et témoignait d’une certaine efficacité de la politique australienne en matières d’importations de dérivés de tomate étrangers : en 2016, la balance commerciale australienne affichait un déficit estimé aux alentours de 310 000 tonnes métriques (équivalent tomate fraîche)

Force est de constater que l’exercice 2019/2020 confirme cette tendance, avec des flux d’importations contenus ou en passe de l’être en termes de quantités, et une dépense annuelle totale pratiquement stable autour d’une moyenne proche de 112 millions de dollars US depuis presque dix ans. Les derniers exercices ont été marqués par des variations relativement importantes de l’activité de transformation, liées à des incidents climatiques, dans un contexte général de décrue lente de la demande. De fait, les importations nettes de dérivés de tomate ont enregistré, notamment sur le secteur des concentrés, des variations annuelles notables, passant ainsi de moins de 24 000 tonnes métriques (mT) de produits finis sur la période 2014-2016 à plus de 40 000 mT sur les deux derniers exercices complets (2017/2018 et 2018/2019) ; les balances des autres catégories de produits ont évolué de façon moins erratique au cours des six à huit derniers exercices, les conserves évoluant autour d’un seuil voisin de 60 000 mT de produits finis, les sauces se maintenant aux environs de 23 000 mT.

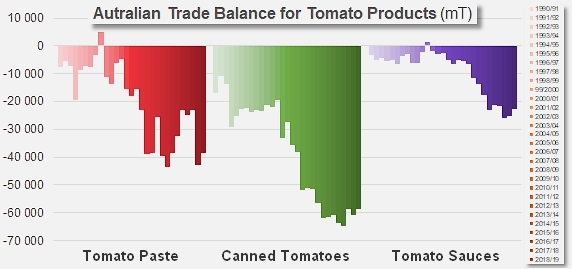

Balances des échanges, par secteur

Les balances par secteur en 2019/2020 (estimées sur les résultats des dix premiers mois de l’exercice) devraient s’inscrire dans le prolongement des deux dernières années commerciales : au moment de la rédaction de cet article, la balance « concentrés » s’orientait vers un déficit de l’ordre de 40 000 mT de produits, tandis que les balances « conserves » et « sauces » reconduisaient pratiquement les performances précédentes (respectivement 59 000 mT et 24 000 mT).

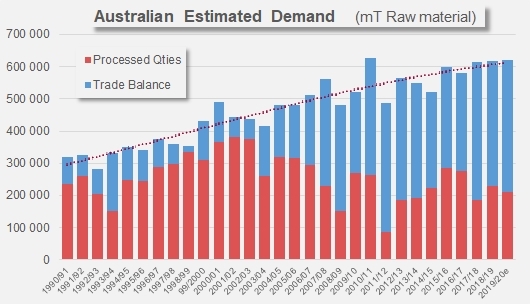

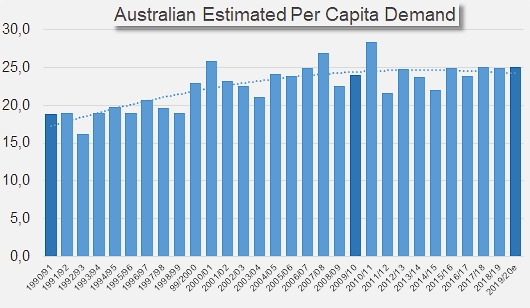

La demande à laquelle ces approvisionnements s’efforcent de répondre a augmenté moins vite au cours de la dernière décennie (CAGR 1,7%) qu’elle ne l’avait fait durant les deux décennies précédentes (CAGR 2.6%). Selon les données disponibles auprès du WPTC et des douanes australiennes, la progression de la demande peut être estimée aux alentours de 11 000 à 13 000 tonnes par an entre 1990/1991 et 2009/2010, alors qu’elle s’est située entre 9 500 et 10 500 mT par an entre 2010/2011 et les niveaux projetés pour l’exercice 2019/2020. En termes de demande par habitant, ces seuils correspondent à un maximum de l’ordre de 28 kg/an/hab (équivalent frais) atteint en 2010/2011 et à un niveau moyen sur les derniers exercices légèrement inférieur à 25 kg/an/hab.

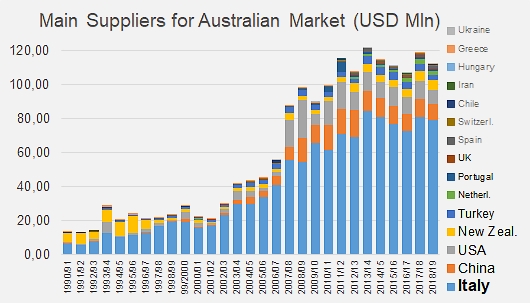

La dépense totale dédiée par l’Australie à ses approvisionnements en dérivés de tomate s’est élevée, en moyenne au cours des cinq derniers exercices complets, à un peu plus de 114 millions USD ; quelques exportations ont contribué à diminuer les « factures » annuelles, de sorte que la balance australienne des dérivés de tomate a accusé un déficit sur cette même période de l’ordre de 100 millions USD ; les données partielles de 2019/2020 laissent penser que le déficit se sera légèrement creusé cette année, aux alentours de 104 ou 105 millions USD.

La plus grande partie de la dépense australienne est allouée aux achats de conserves, qui ont drainé près de la moitié (46%) du montant total des achats lors des récents exercices ; les importations de concentrés ont représenté un petit tiers de la dépense, ceux de sauces environ 22% de l’ensemble.

Sur cette base, il n’est donc pas étonnant de voir l’Italie figurer au premier rang des fournisseurs du marché australiens, pour l’ensemble des quantités livrées et de la dépense générée par les approvisionnements mais aussi pour chacun des secteurs servis ; sur les trois derniers exercices, les produits italiens ont drainé 70% de la dépense australienne. Ainsi, en 2018/2019, sur les 113 millions USD consacrés par l’Australie à la couverture de ses besoins auprès de fournisseurs extérieurs, plus de 45 millions USD ont réglé des achats de conserves d’origine italienne, 17,3 millions des achats de sauces de la même provenance et plus de 16,5 millions des achats de concentrés également italiens (soit un total de 79 millions USD).

Sur la même période de 2016/2017 à 2018/2019, les fournisseurs chinois (actifs surtout sur les secteurs des concentrés et des sauces), US (principalement sur les concentrés) et néo-zélandais (essentiellement sur les sauces) ont réalisé des chiffres d’affaires annuels respectifs de l’ordre de 10 millions USD, 9,8 millions USD et 5,3 millions USD).

Un certain nombre d’autres pays fournisseurs du marché australien (Turquie, Pays-Bas, Portugal, Royaume-Uni, Espagne, Chili, etc.) se sont partagé un peu moins de 10 millions USD.

Quelques données complémentaires

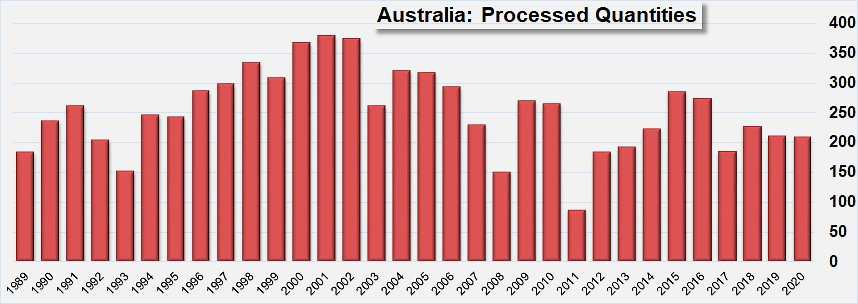

Les quantités transformées par la filière australienne ont progressivement décru au cours des deux dernières décennies, également impactées en plusieurs occasions par des phénomènes météorologiques exceptionnels.

Le déficit de la balance commerciale australienne des dérivés de tomate continue de se creuser, mais à un rythme plus lent.

Les données disponibles montrent une capacité actuelle de couverture des besoins par la filière nationale de transformation de l’ordre de 35 à 40%, et une croissance lente de la demande.

Sources: Trade Data Monitor LLC, WPTC

Pour plus de détails, consultez les documents d'archives :