Situation de stocks tendue, la campagne 2023 sera décisive

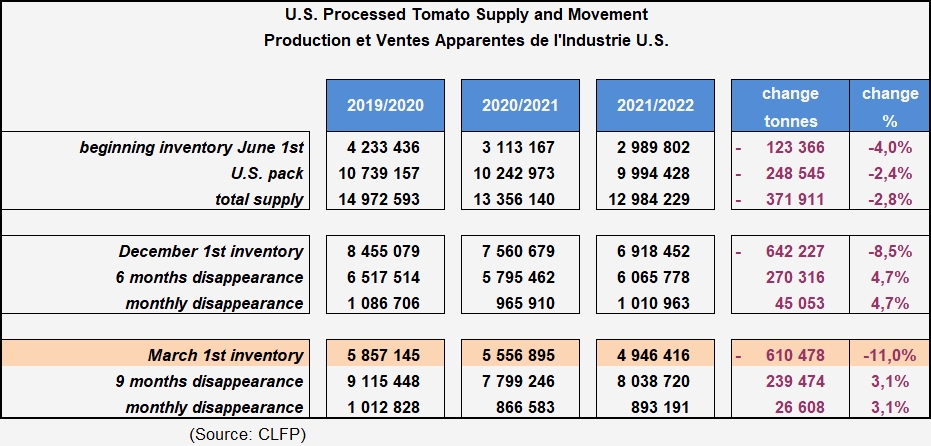

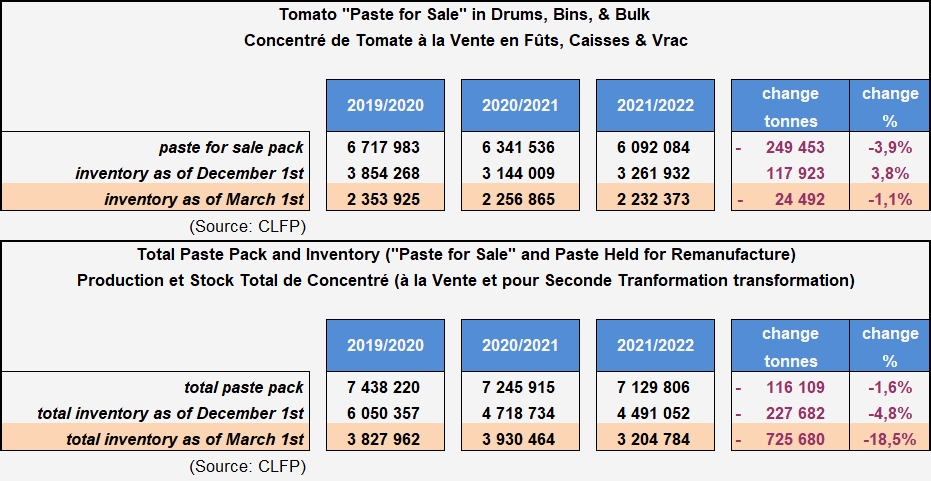

Selon le rapport publié le 30 mars dernier par la Ligue Californienne des Industries alimentaires (voir nos articles connexes ci-dessous), les quantités de dérivés de tomate présentes dans les entrepôts US au 1er mars 2023 étaient en baisse de 11% par rapport à celles de la même période de l'année précédente.

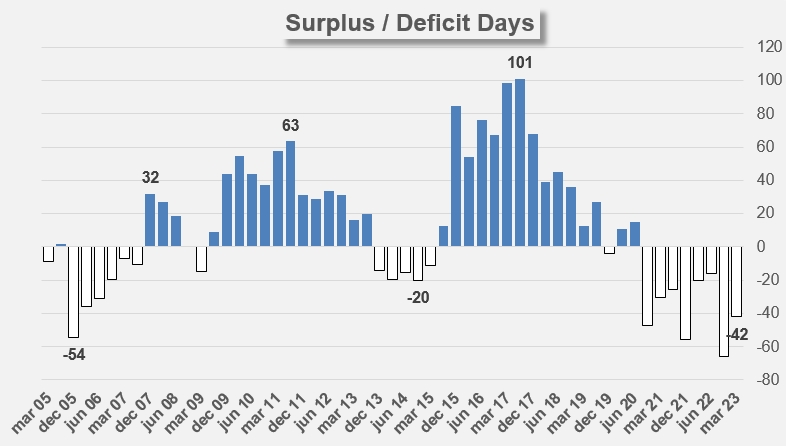

La résorption apparente des stocks de dérivés de tomates au cours de la période de neuf mois allant du 1er juin 2022 au 1er mars 2023 a augmenté de 3,1 % par rapport à la période de référence précédente, pour s’élever aux environs de 8,04 millions de mT (8,9 millions de tonnes courts (sT)) ; la situation du 1er mars fait également apparaître une consommation apparente annuelle (domestique + exportations) de l’ordre de 10,6 millions mT, en légère hausse (+0,6%) par rapport à celle enregistrée sur la période de douze mois échue en mars 2022 et supérieure de 11% aux quantités transformées lors de la dernière campagne (9,5 millions mT).

En l’état, les quantités physiquement disponibles devraient permettre d’alimenter la consommation apparente pendant environ cinq mois et demi, une durée nettement inférieure à celle de sept mois considérée comme souhaitable par les opérateurs US à la date du 1er mars ; la situation actuelle est la conséquence d’un déficit d’activité étalé sur plusieurs saisons, lié à de multiples facteurs (conditions climatiques, disponibilité de l’eau, inflation, etc.) qui entretient un déséquilibre entre les quantités produites et consommées.

Dans le contexte inflationniste actuel, la question des quantités transformées revêt ainsi un aspect de plus en plus décisif, qui sous-tend la hausse spectaculaire des prix de référence de la matière première tomate livrée aux industries, tant aux Etats-Unis que dans les autres bassins de transformation. Pour l’instant, les perspectives US de transformation pour la campagne 2023 (11,7 millions mT) sont extrêmement proches des niveaux que les trajectoires récentes de consommation apparente définissent pour l’exercice commercial 2023/2024 : si les quantités transformées cette année devaient être inférieures aux intentions et perspectives communiquées par la filière US au WPTC (données au 31 mars 2023, voir nos articles connexes ci-dessous), le déficit se creuserait et déboucherait sur une situation extrêmement tendue en termes commerciaux et en termes de filière agro-industrielle début 2024.

Informations complémentaires

Evolution des stocks de concentrés destinés à la vente au secteur industriel et à la retransformation.

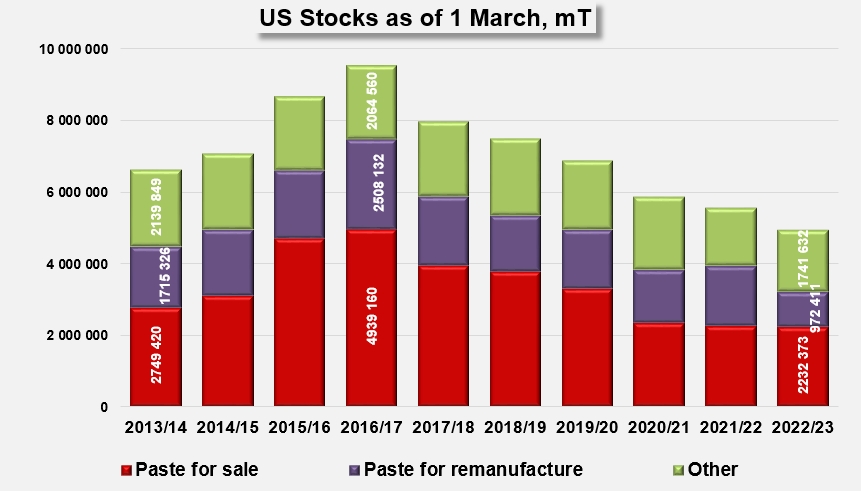

Evolution de la composition des stocks de dérivés de tomate au 1er mars de chaque année depuis 2014.

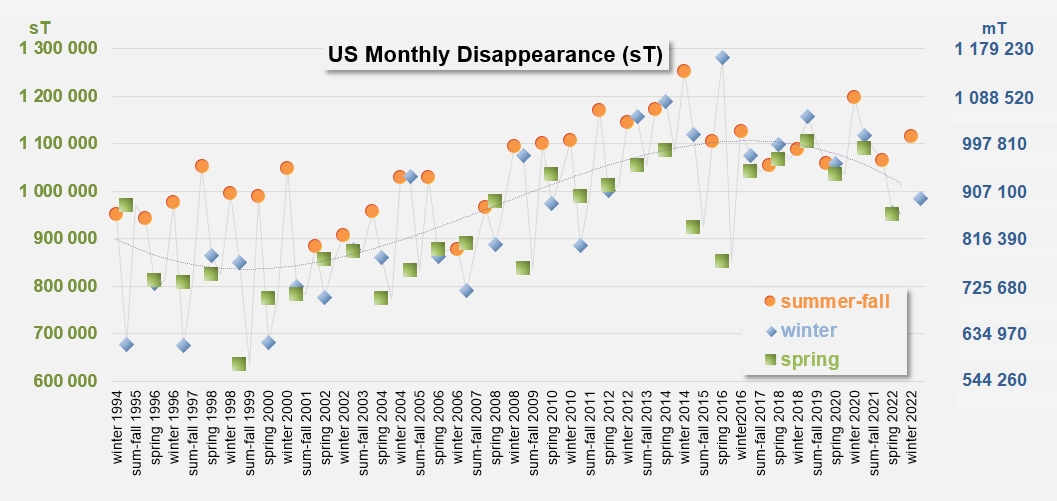

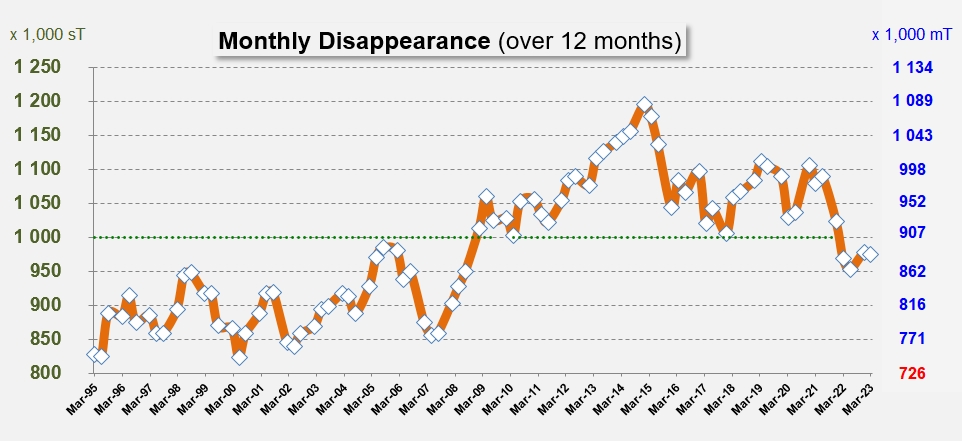

Evolution des ventes mensuelles en fonction des périodes saisonnières (été-automne, hiver, printemps) définies par les situations de stocks (1er décembre, 1er mars ; 1er juin).

Sources: CLFP