Activité globale en retrait, mais supérieure de 5% à celle d’avant-Covid

Après deux années commerciales exceptionnelles à plus d’un titre, 2021/2022 a été un exercice d’ajustement ; pour diverses raisons, l’activité mondiale a montré des signes de ralentissement, tout en maintenant un niveau très supérieur à ceux de la période pré-Covid.

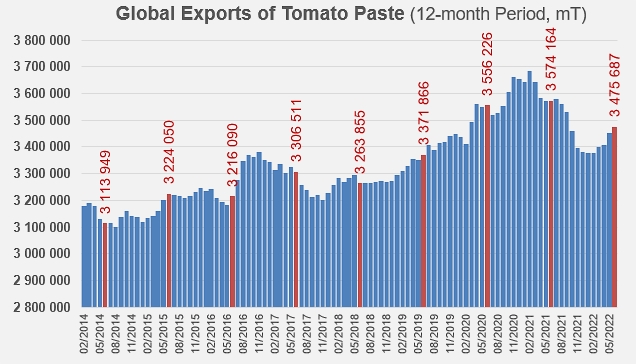

Les quantités totales de concentrés de tomate ((HS Codes 200290) exportées à l’échelle mondiale au cours de l’exercice commercial juillet 2021 / juin 2022 se sont élevées à 3,476 millions de tonnes métriques (mT) de produits finis. L’activité globale s’affiche ainsi en retrait d’un peu moins de 100 000 mT (-3%) par rapport à l’exercice précédent et d’un peu moins de 25 000 mT par rapport à la moyenne des trois exercices précédents (période 2018/2019 – 2020/2021) ; cependant, les deux derniers exercices ont été profondément perturbés par les effets de la pandémie Covid, de sorte que la performance de l’année 2021/2022 est beaucoup plus significative lorsqu’elle est comparée à l’activité moyenne des trois années qui ont précédé la crise sanitaire (2016/2017, 2017/2018 et 2018/2019) : les quantités mobilisées l’an dernier s’avèrent supérieures de plus de 161 000 mT (+5%) à celles mises en œuvre avant l’emballement de la consommation et des échanges au printemps 2020 (environ 3,31 millions mT de produits finis).

L’exercice 2021/2022 a notamment été marqué par un pic d’activité mensuelle (348 000 mT) en mars dernier, dont le niveau se situe juste en-dessous des quatre mois record enregistrés en mars, avril, octobre et novembre 2020 (entre 353 000 et 366 000 mT échangées).

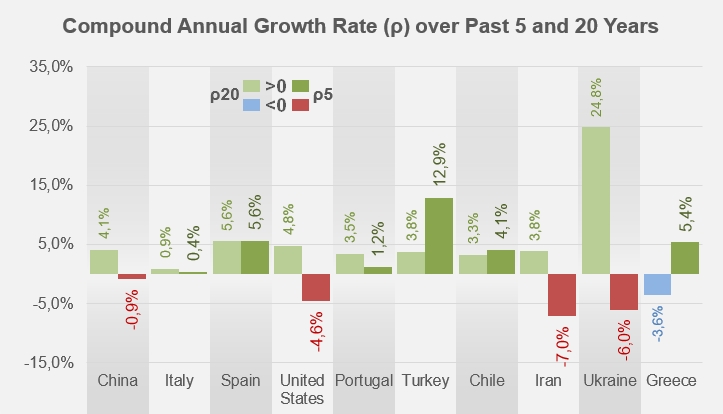

Comme nous avons déjà eu l’occasion de le mentionner (voir nos articles connexes ci-dessous), ce dernier exercice a confirmé un certain nombre de trajectoires nationales ; les résultats chinois, bien que leaders sur le secteur des concentrés, ont enregistré un nouveau recul qui les place très en retrait des niveaux de l’exercice précédent (-6%) mais aussi des années de la période pré-Covid (-8%) ; sur les cinq derniers exercices (c’est-à-dire depuis 2016/2017), l’activité chinoise a ainsi régressé au rythme (CAGR) de -0,9% par an. Les exportations de concentrés US, bien qu’en légère progression durant la pandémie, ont été inférieures de 13% en 2021/2022 à ce qu’elles étaient avant la crise sanitaire : sur les cinq dernières années, les ventes extérieures US se sont contractées au rythme annuel moyen de -4,6%. Le constat est encore plus préoccupant pour la filière iranienne, dont les exportations ont chuté en 2021/2022 de 35% par rapport à leur niveau moyen des trois derniers exercices (2018/2019 – 2020/2021) mais surtout de 17% comparées à leur niveau moyen d’avant Covid : la trajectoire iranienne des cinq derniers exercices suit une tendance fortement baissière, au rythme moyen (CAGR) de -7% par an.

Dans le cas de l’Ukraine, le résultat de l’exercice permet de mesurer la gravité de l’impact de l’invasion russe de février dernier : l’activité totale estimée des quatre derniers mois de l’exercice (mars-juin 2022, environ 2 600 mT) a chuté d’environ 85% par rapport à celles des périodes correspondantes des années précédentes, alors que les huit premiers mois de l’exercice laissaient entrevoir un résultat en progression de 3% sur l’exercice précédent et de 72% par rapport à la période pré-Covid.

Mais l’exercice 2021/2022 a également confirmé la bonne tenue des exportations de plusieurs filières de premier plan comme l’Italie, dont le résultat affiche une hausse de 5% sur la période d’avant Covid, le Portugal (+4% par rapport à la même période) l’Espagne (+14%) et surtout le Chili (+23%), la Grèce (+37%) et la Turquie (+89%).

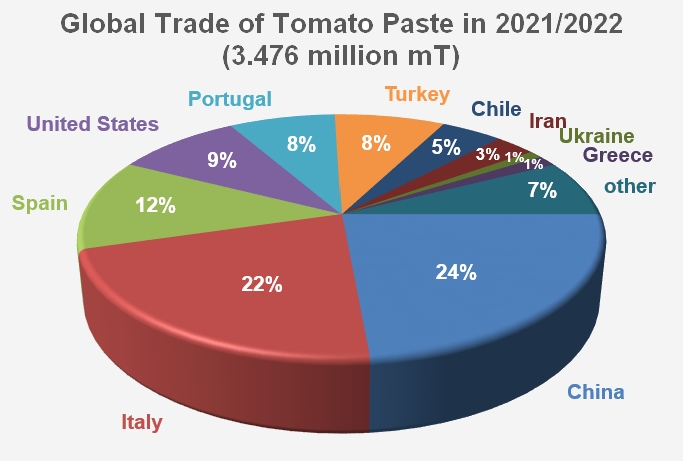

Les principaux acteurs de cet exercice ont été les produits chinois et italiens, qui ont cumulé un peu plus de 45% (1,58 millions mT) de l’activité totale ; mais aussi les concentrés espagnols, californiens, portugais et turcs, dont le total (environ 1,29 millions mT) a représenté un peu plus de 37% des exportations enregistrées sur l’exercice, que sont venues compléter les quantités mobilisées par l’Iran, l’Ukraine et la Grèce (188 000 mT au total, soit environ 5% des mouvements mondiaux de 2021/2022). L’activité des « autres pays » a concerné environ 261 000 mT de concentrés, soit 7,5% des quantités mobilisées sur cet exercice.

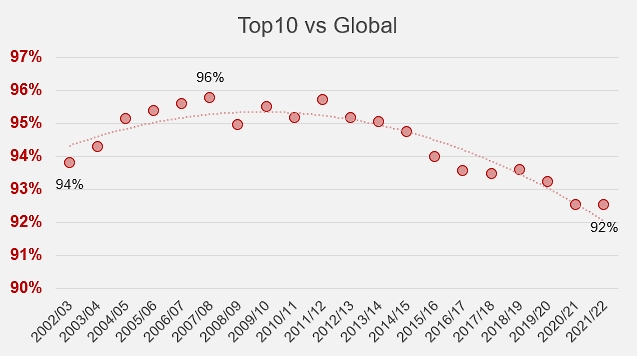

Pour autant, force est de constater que l’influence des filières leaders s’érode lentement mais régulièrement : si les exportations de l’ensemble des pays du TOP10 ont enregistré un recul identique à celui de l’activité globale par rapport à l’exercice 2020/201 (-2,8%), la progression par rapport à la période pré-Covid a été moins spectaculaire (+3,7% au lieu de 5%) ; dans le même temps, l’activité exportatrice des « autres pays » a fléchi seulement de 2,5% par rapport à l’exercice précédent mais a augmenté en revanche de près de 22% en comparaison de la période d’avant Covid : en définitive, sur les cinq dernières années, le niveau annuel d’activité du TOP10 a progressé mons vite (0.8% par an) que l’ensemble de l’activité globale (1% par an) et surtout moins vite que l’activité des filières « hors TOP10 » (+4%).

Ces différentes dynamiques, sous-tendues par des difficultés de nature agro-climatiques, ont eu pour résultat d’affaiblir la position des filières du TOP10, qui n’ont représenté en 2021/2022 « que » 92% de l’activité exportatrice globale alors qu’elles en détenaient près de 96% en 2007/2008.

Quelques données complémentaires

Comparaison des rythmes annuels moyens de progression des exportations, sur les cinq derniers exercices et sur les vingt derniers exercices, pour les dix principales filières exportatrices mondiales.

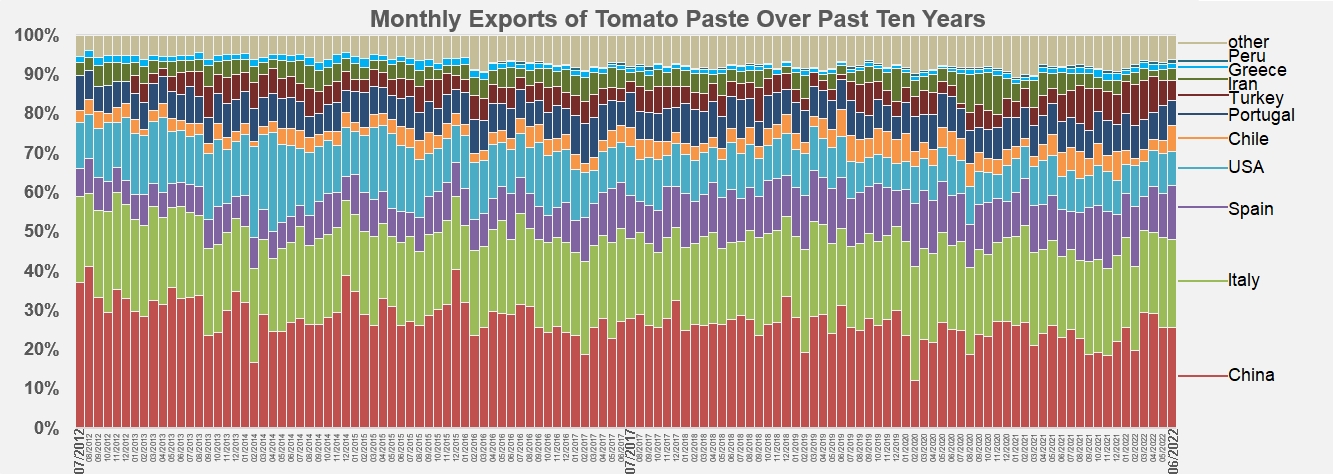

Distribution des exportations mensuelles de concentrés sur les dix dernières années.

Sources: Trade Data Monitor