L’essentiel de la croissance repose sur les produits « basse concentration »

Deux dynamiques marquent actuellement les échanges mondiaux de concentrés de tomate : d’une part les pays transformateurs historiques perdent du terrain dans la compétition croissante qui les confronte au reste du monde ; d’autre part, les exportations de produits « basse concentration » sont les seules à progresser de façon significative.

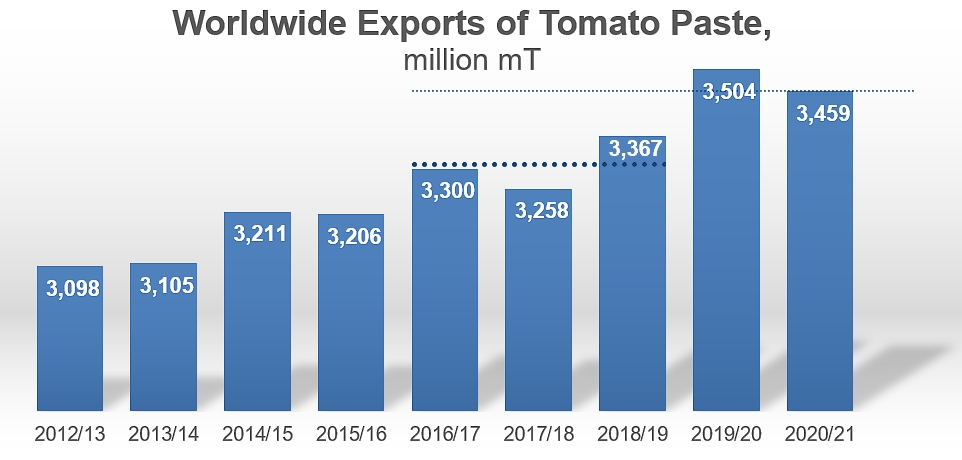

Les plus récentes estimations des échanges mondiaux chiffrent aux environs de 3,46 millions de tonnes métriques les quantités de concentrés de tomate exportées au cours de l’exercice juillet 2020 / juin 2021. S’ils sont, bien évidemment, légèrement inférieurs (-1%) au niveau d’activité record de l’année commerciale précédente (2019/2020, avec 3,51 millions mT), les volumes mobilisés l’an dernier semblent avoir capitalisé une part importante du gain réalisé durant la crise de la pandémie Covid. Le résultat 2020/2021 est en effet supérieur de 2,5 % à la moyenne des trois exercices immédiatement précédents (2017/2018 à 2019/2020) ; cependant, si la comparaison avec les exercices de la période 2016/2019 (abstraction faite de l’exercice record de 2019/2020) fait apparaître une progression de près de 5%, les 3,46 millions de tonnes échangées l’an dernier placent aussi 2020/2021 dans la droite ligne de progression de ces exercices « d’avant Covid ». En d’autres termes, le « score » de 2020/2021 ne sort pour l’instant pas du cadre de la progression « mécanique » et il faudra donc attendre le bilan de l’année commerciale 2021/2022 en cours – et probablement les suivants – pour savoir si l’exercice réalisé pendant la pandémie a vraiment rehaussé le niveau moyen de la dynamique globale ou s’il n’a été qu’un épisode conjoncturel sans effet durable sur les habitudes de consommation à l’échelle globale.

Performances du TOP10

Ces chiffres n’expriment toutefois qu’une partie de la réalité des échanges. Deux dynamiques sous-tendent depuis plusieurs années l’évolution des échanges globaux de concentrés de tomate, dont les effets sont déjà observables et susceptibles de modifier à terme la physionomie de notre filière, sur le plan commercial et sur le plan agricole.

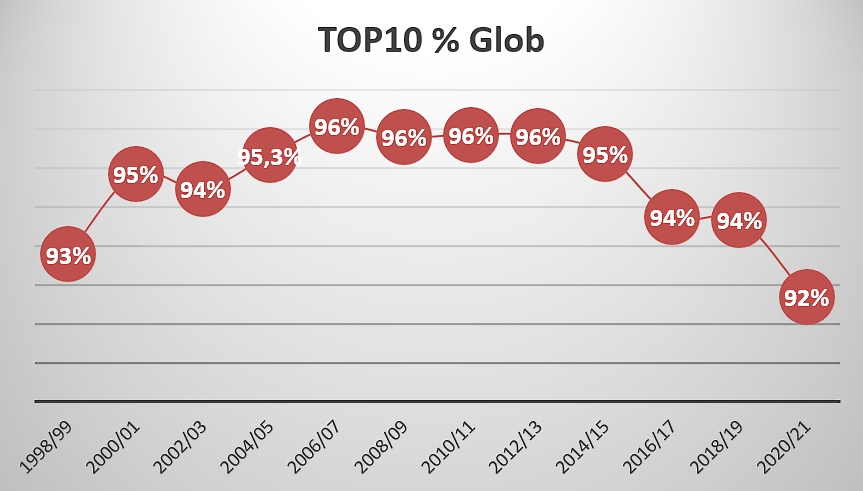

Le premier changement intéresse la répartition des parts de marché au sein des pays leaders des approvisionnements mondiaux de concentrés de tomate. Depuis une quinzaine d’années, la part assumée par les pays du TOP10 (dont la liste évolue au fil des années) a sensiblement décru, de plus de 96% du total des mouvements mondiaux en 2006/2007 à moins de 92% en 2020/2021. Plusieurs raisons et mécanismes déjà commentés dans nos dossiers ont contribué à cette évolution, parmi lesquelles les investissements réalisés par certains pays soucieux de réduire leur dépendance et leurs dépenses en approvisionnements extérieurs, l’accession à l’autosuffisance de certains d’entre eux, voire l’émergence de nouveaux pays transformateurs et/ou exportateurs sur la scène internationale ; le tassement est significatif et, depuis le maximum atteint en 2006/2007, les ventes extérieures des pays du TO10 ont progressé à un rythme annuel moyen de 2,3% dans un marché global qui a progressé, lui, à raison de 2,7% par an. Il est probable que la pression croissante engendrée par les fortes hausses des coûts, concernant notamment les énergies et le fret (maritime et routier), soit de nature à accentuer ces développements récents en encourageant les productions locales ou les approvisionnements régionaux. Bien qu’elle s’exerce sur un marché mondial actuellement en développement - aussi incertain que ce développement puisse être, la relative contraction des débouchés renforce le climat de compétition déjà tendu entre les grands acteurs du secteur.

L’essor des produits « basse concentration »

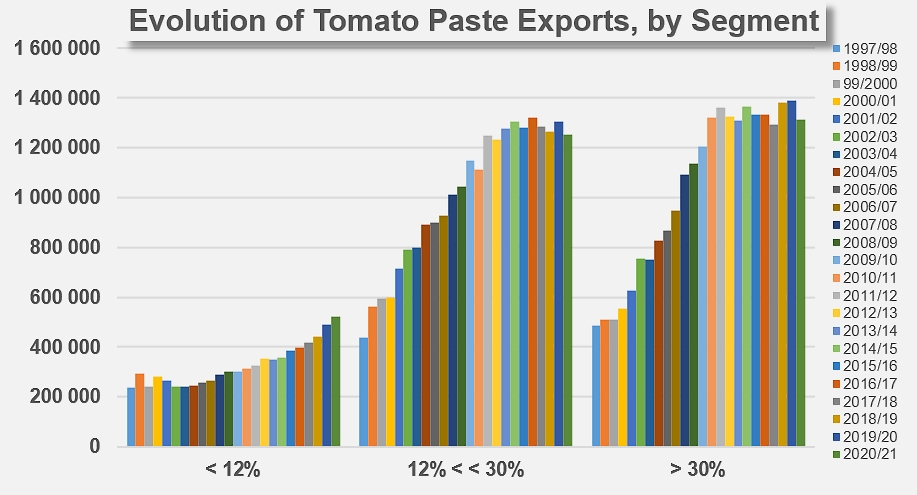

La part croissante du marché mondial qui « échappe » ainsi aux leaders historiques du secteur pèse d’autant plus lourd sur l’activité des « majors » que le fléchissement se double d’une mutation progressive mais profonde de la nature des dérivés de tomate sollicités par le marché. Depuis une dizaine d’années, les échanges mondiaux de concentrés d’une teneur en matière sèche comprise entre 12% et 30% (codes douaniers 20029031, 20029039) et supérieure à 30% (codes douaniers 20029091 et 20029099) ont tendance à stagner, les premiers aux alentours d’une moyenne annuelle proche de 1,28 million mT de produits finis, les seconds autour de 1,34 million mT ; dans les deux cas la croissance annuelle moyenne (CAGR) est proche de zéro ; dans le même temps, les quantités de concentrés de tomate d’une teneur en matière sèche inférieure à 12% (codes douaniers 20029011 et 20029019) ont à l’inverse largement progressé, de 320 000 mT de produits finis en 2011/2012 à 520 000 mT en 2020/2021, soit un rythme annuel moyen de l’ordre de 5%. Les produits « basse concentration » connaissent aujourd’hui un fort développement, en raison également des qualités techniques de viscosité, de couleur, etc. que les progrès technologiques de la transformation leur ont conférées ; le résultat de cette nouvelle orientation du marché mondial est une croissance molle des quantités de matière première mobilisées annuellement dans les échanges mondiaux, qui touche plus spécifiquement les pays et les entreprises dont l’activité s’appuie plus particulièrement sur le commerce mondial.

Sur la base des données statistiques douanières officielles, on peut estimer à moins de 0,8% le rythme annuel moyen de croissance des exportations de concentrés (exprimées en équivalent matière première) du TOP10 sur les dix derniers exercices : les quantités estimées de tomate fraîche mobilisées seraient ainsi passées de 17,2 millions mT à 17,5 millions mT sur la période considérée. Pour l’exprimer en d’autres termes, tout se passe comme si la teneur en matière sèche moyenne du concentré commercialisé à l’échelle mondiale avait progressivement reculé au cours des douze dernières années, de plus de 28% en 2009/2010 à moins de 27% en 2020/2021. Cette mutation de la qualité sollicitée par le marché correspond à un tassement d’environ 6% des quantités mobilisées, et si elle n’affecte « que » la partie des échanges mondiaux de concentrés assurés par les pays du TOP10 du secteur, son impact n’en est pas moins mesurable à l’échelle globale et à celle de la décennie écoulée.

Cette tendance lourde fait actuellement reposer la croissance des échanges globaux presque exclusivement sur les produits basse concentration ; mais, étant donnée la relative faiblesse de sa contribution à l’ensemble, tant en termes de produits finis qu’en termes d’équivalents frais, le segment n’est visiblement pas en mesure de garantir une croissance forte de la filière. D’une part l’essor des produits basse concentration, en même temps que la relative stagnation des autres catégories (28/30 et >30) contribue à maintenir le rythme de développement des échanges à un niveau très bas ; d’autre part le poids du secteur en termes d’équivalent frais reste marginal et de peu d’effet pour l'instant sur l’évolution des quantités de tomate fraîche mobilisées par l’ensemble des échanges mondiaux et, par voie de conséquences, par la filière globale de transformation.

Evolution des exportations de concentrés de tomate du TOP10 mondial

Quelques données complémentaires

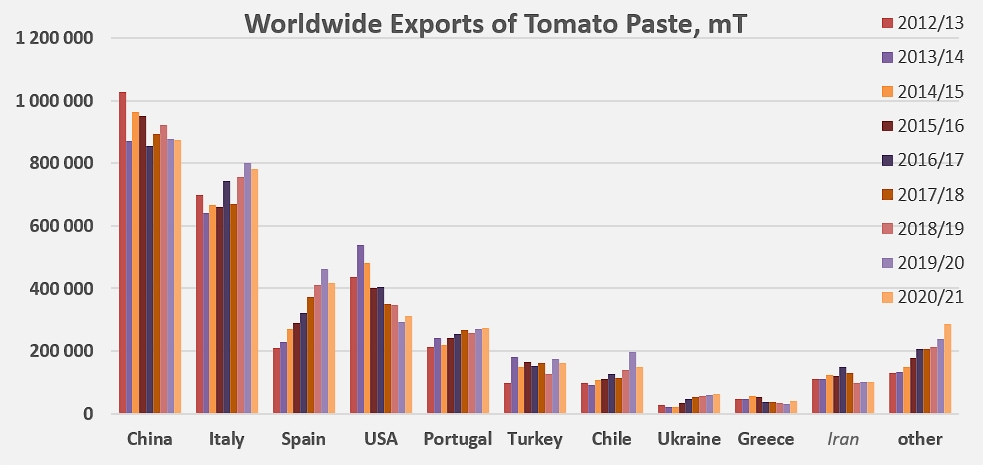

Evolution des exportations des principaux pays transformateurs et exportateurs.

(données Iran extrapolées)

Comparaison des rythmes de croissance annuels moyens des exportations des différentes qualités de concentrés, avant et après 2011/2012 : sur les neuf derniers exercices, le seul segment à avoir affiché une croissance significatives est celui des purées concentrées d’une teneur de moins de 12 Brix.

Sources: Trade Data Monitor