La filière californienne de concentré de tomate est-elle en surcapacité ?

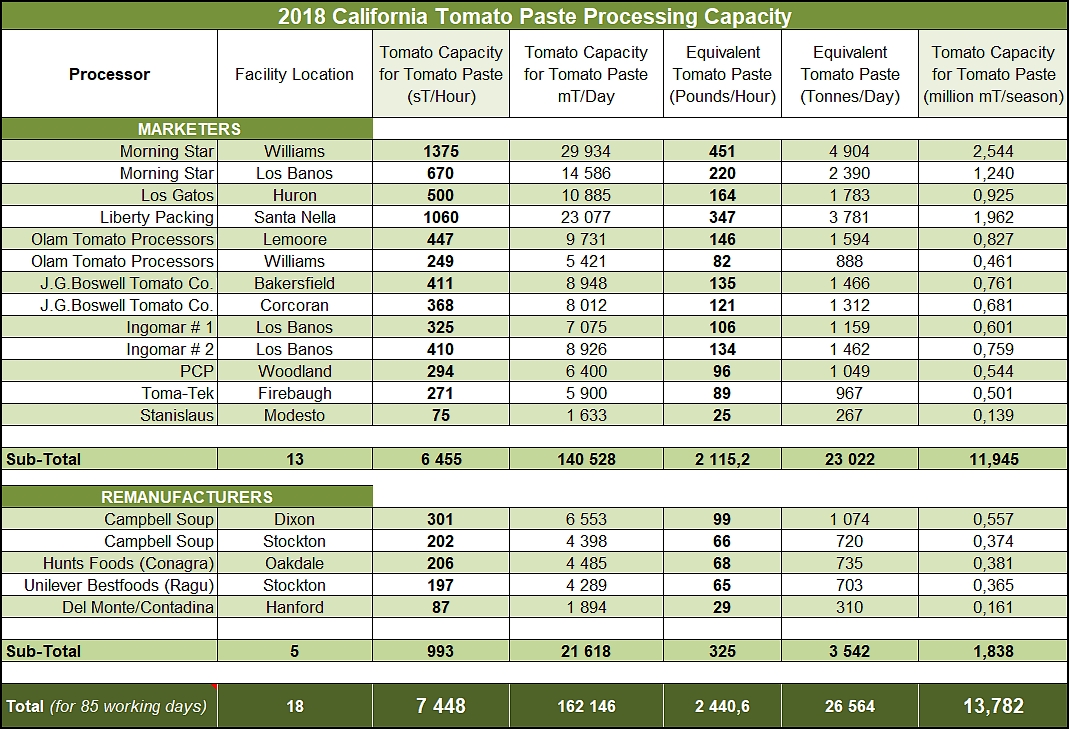

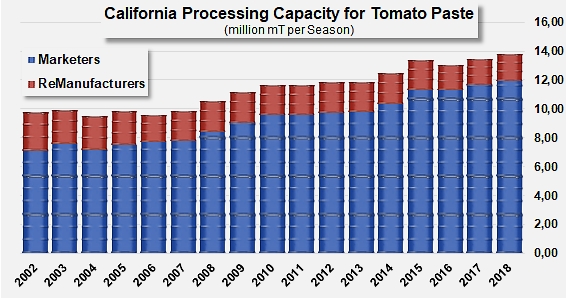

Après une augmentation sensible pour la campagne 2015 et un léger repli en 2016, la capacité totale de transformation californienne a de nouveau progressé au cours des deux dernières saisons : les deux hausses successives de 3,3% et 2,4%, légèrement plus fortes que le rythme annuel moyen de croissance (2,1%) enregistré sur l’ensemble des seize dernières années, ont porté le potentiel de transformation de l’Etat aux environs de 13,78 millions de tonnes métriques (15,2 millions de tonnes courtes (sT)) (sur la base d’une durée de campagne de 85 jours).

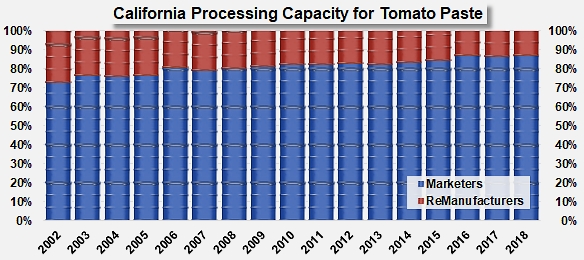

Au cours de cette période, l’importance relative des activités des entreprises destinant principalement leurs productions à la vente (« marketers », telles Morning Star, Los Gatos, Olam, JG Boswell, Ingomar, etc.) et des entreprises produisant pour leur usage propre hors campagne (« remanufacturers », Campbell, Hunts, Unilever, Del Monte) a beaucoup évolué ; et bien que les deux dernières années n’aient pas apporté de profonds changements, la part représentée par les concentrés destinés à la vente a fortement progressé depuis le début des année 2000, passant de 73% à 87% du total transformé en concentrés, tandis que la part produite pour être reprise en usage interne a diminué de moitié, passant de 27% environ de l’activité « concentrés » en 2002 à seulement 13% en 2018 (voir aussi les infographiques à la fin de cet article).

« Marketers » : entreprises destinant leurs productions à la vente

« Remanufacturers » : entreprises produisant à usage interne

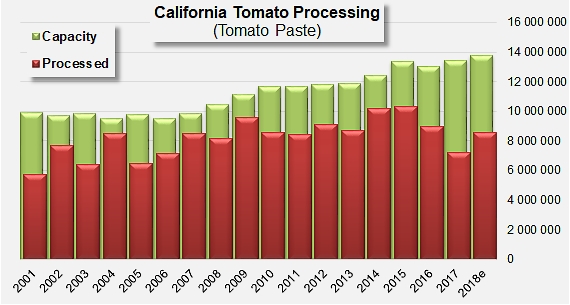

A la lumière des informations publiées notamment par Morning Star dans sa brochure annuelle, l’industrie californienne de production de concentrés se trouve clairement en situation de surcapacité. La comparaison des capacités industrielles et des quantités transformées (en concentrés) entre le début des années 2000 et les trois dernières campagnes (2016, 2017 et 2018) montre que le potentiel de transformation californien a progressé nettement plus vite (un peu moins de 2% en moyenne environ par an) que les quantités effectivement prises en charge par l’outil « concentrés » (un peu moins de 1,5% en moyenne annuelle).

Le corollaire de ce développement a été une diminution presque régulière du taux d’utilisation des capacités : sur la période triennale 2000-2002, l’industrie californienne de production de concentrés mobilisait environ 67% de son potentiel ; sur les trois dernières campagnes, le taux d’utilisation des capacités industrielles californiennes peut être estimé à moins de 62%.

Cette dynamique, conjuguée à d’autres problématiques liées à la réduction progressive de la demande en dérivés industriels de base, est de nature à accroître la compétition sur les marchés extérieurs et donc la pression sur la filière de transformation californienne. Pour reprendre les commentaires d’un expert de cette filière, « Étant donné que l’ensemble des échanges de concentré en vrac au sein de l’ALENA est relativement prévisible, et n’utilise qu’environ 60% de la capacité californienne, l’incertitude majeure qui impacte le positionnement commercial aux USA concerne les volumes exportés en dehors de l’ALENA. »

Quelques données complémentaires

Evolution des contributions des activités des entreprises destinant leurs produits à la vente et des entreprises destinant leurs production à la réutilisation en interne au total des productions californiennes de concentrés.

« Marketers » : entreprises destinant leurs productions à la vente

« Remanufacturers » : entreprises produisant à usage interne

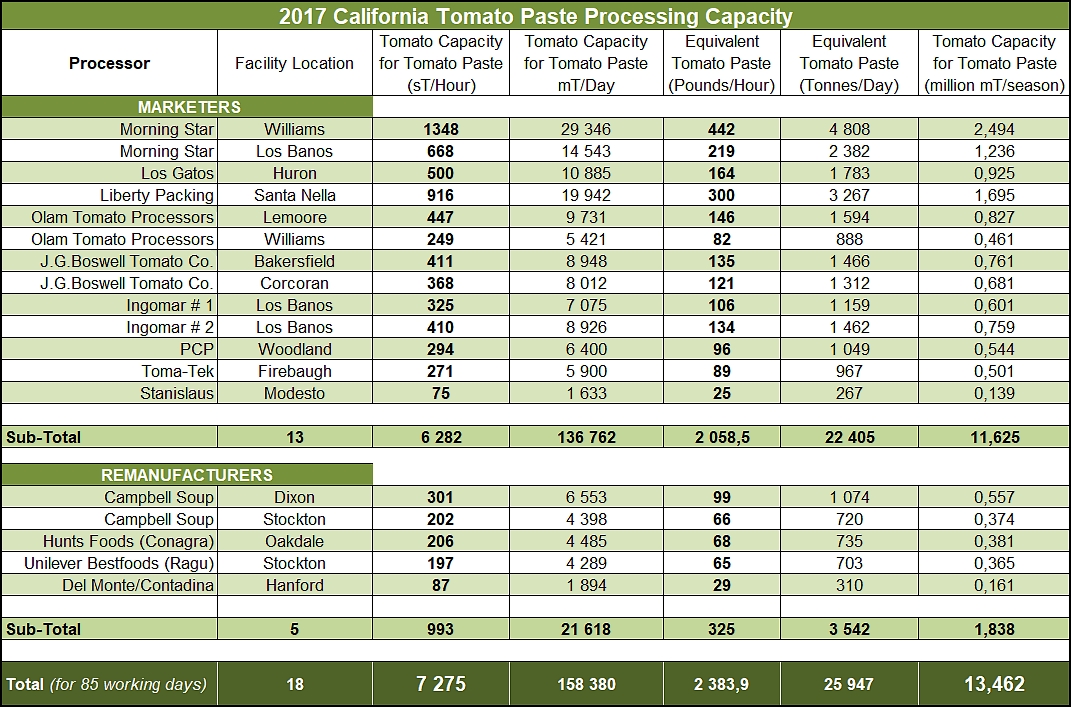

Pour mémoire, les capacités de transformation en 2017

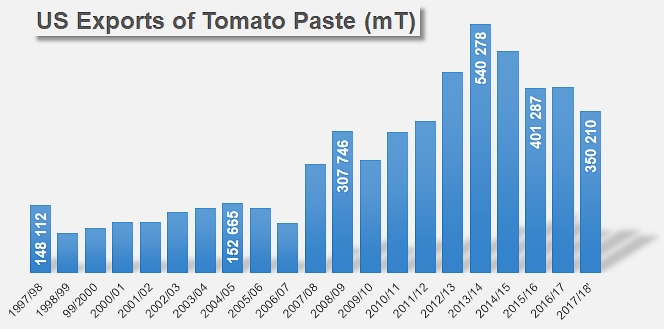

Les résultats des exportations US de concentrés de tomate sur les vingt dernières années

Source : Morning Star, divers

Voir aussi :