Partie 1/3

Au cours des deux dernières décennies, les quantités de dérivés de tomate exportées par les grands pôles de la transformation industrielle mondiale ont plus que doublé : en appoint aux activités domestiques de transformation souvent insuffisantes pour répondre aux besoins locaux, la consommation a été globalement pourvue, d’une manière de plus de plus prégnante, par les produits issus des lignes de transformation des filières d’envergure mondiale, italiennes, californiennes, chinoises, espagnoles, portugaises, chiliennes. De moins de 10 millions de tonnes métriques (mT) d’équivalent matière première en 1997/1998, les quantités mouvementées ont augmenté presque régulièrement, au rythme annuel de 4,9% au fil des vingt derniers exercices commerciaux, plus rapidement que les quantités transformées à l’échelle mondiale, jusqu’à dépasser 26 millions mT en 2016/2017 et se replier en 2017/2018 légèrement en deçà de ce seuil.

Toutefois, le rythme de croissance sur lequel les acteurs de la filière mondiale ont pu miser pour construire leur développement n’est plus en 2019 ce qu’il était en 2009, notamment sur le secteur spécifique des concentrés de tomate ; la géographie de la demande mondiale s’est modifiée, les attentes des consommateurs ont évolué, les exigences des industries de deuxième transformation ont changé, une concurrence diffuse née d’initiatives locales s’est développée. Le contexte industrialo-commercial de « croissance pérenne » dans lequel évoluaient les entreprises des grands pays transformateurs entre le milieu des années 90 et le début des années 2000 s’est mué en un contexte de croissance molle dans lequel la prééminence des « grands acteurs » s’est érodé progressivement au gré des protectionnismes locaux et du développement d’activités de transformation dans des régions ou pays jusque-là dépendants des importations. Aussi la suprématie de quelques pays leaders du secteur, qui ont pu « alimenter » jusqu’à plus de 98% des approvisionnements mondiaux juste avant la crise de 2009, s’est-elle relativement affaiblie ces dernières années : les ventes extérieures du TOP12 mondial des exportations n’ont représenté en 2017/2018 qu’environ 95% des mouvements globaux de concentrés, ramenant ainsi ce groupe à la position qu’il occupait sur la scène mondiale en 1999/2000.

Pour l’heure, le modèle d’expansion continue du marché qui a présidé au développement des quantités transformées dans les grands pays exportateurs durant les vingt dernières années ne semble plus de mise ; les stratégies de développement des filières et des entreprises, en particulier pour le secteur des concentrés, se définissent dans un volume global dans le meilleur des cas stagnant, voire en diminution dans la pire hypothèse. Cette situation, qui exacerbe la compétition dès lors que la croissance ne peut se construire que par l’acquisition de parts de marchés déjà existantes aux dépens des opérateurs concurrents, semble bien être celle dans laquelle la filière mondiale évolue depuis cinq ou six ans : en 2017/2018, pour la sixième année consécutive, les quantités mondiales de concentrés exportées n’ont progressé qu’au rythme de 0,5%, alors que le rythme annuel moyen atteignait pratiquement 7% sur les quinze exercices commerciaux précédents ; plus préoccupant encore, les quantités de matière première mobilisées par ces grands mouvements commerciaux – autrement dit l’activité de l’amont agricole et le fondement même de notre filière – n’ont pratiquement pas progressé l’an dernier : elles ne se sont élevées qu’à 19,4 millions mT équivalent frais, ce qui correspond également - mais seulement - à la moyenne des trois exercices précédents.

Pour le TOP12 des exportateurs globaux de concentrés, le constat est plus difficile encore : l’activité reste cantonnée depuis une demi-douzaine d’année dans une frange située entre 18,2 et 18,7 millions mT équivalent matière première, et le résultat de l’exercice 2017/2018 (18,45 millions mT) n’a pu que confirmer la faiblesse de la dynamique du groupe.

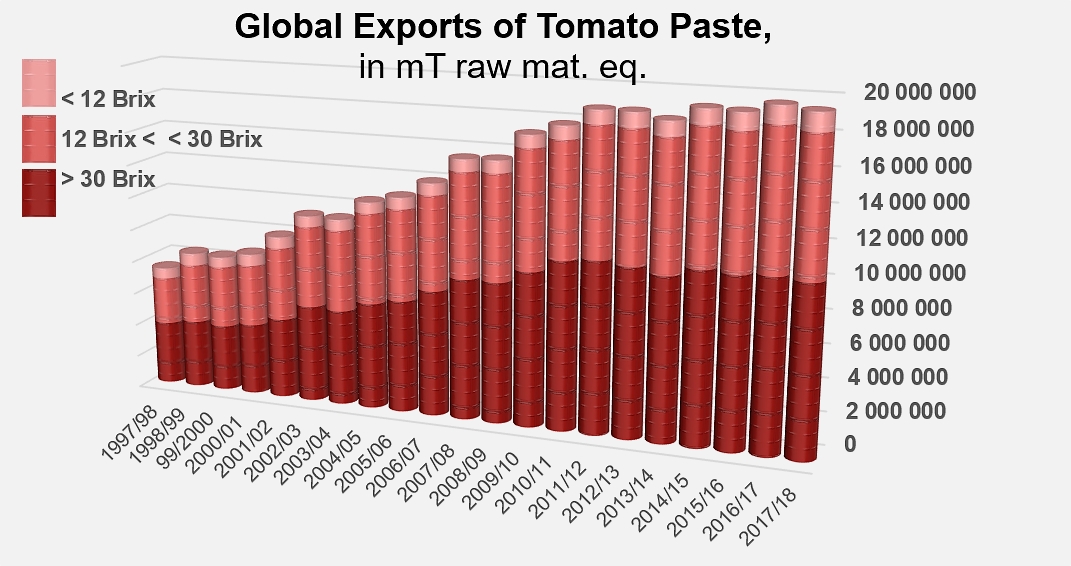

Les quantités totales mobilisées à l’échelle mondiale par les exportations de concentrés n’ont que très peu varié au cours des quatre derniers exercices, autour d’une moyenne annuelle de l’ordre de 19,4 millions de tonnes (équivalent matière première). Elles avaient progressé de 7,4 millions mT à 18,9 millions mT entre 1997/1998 et 2011/2012.

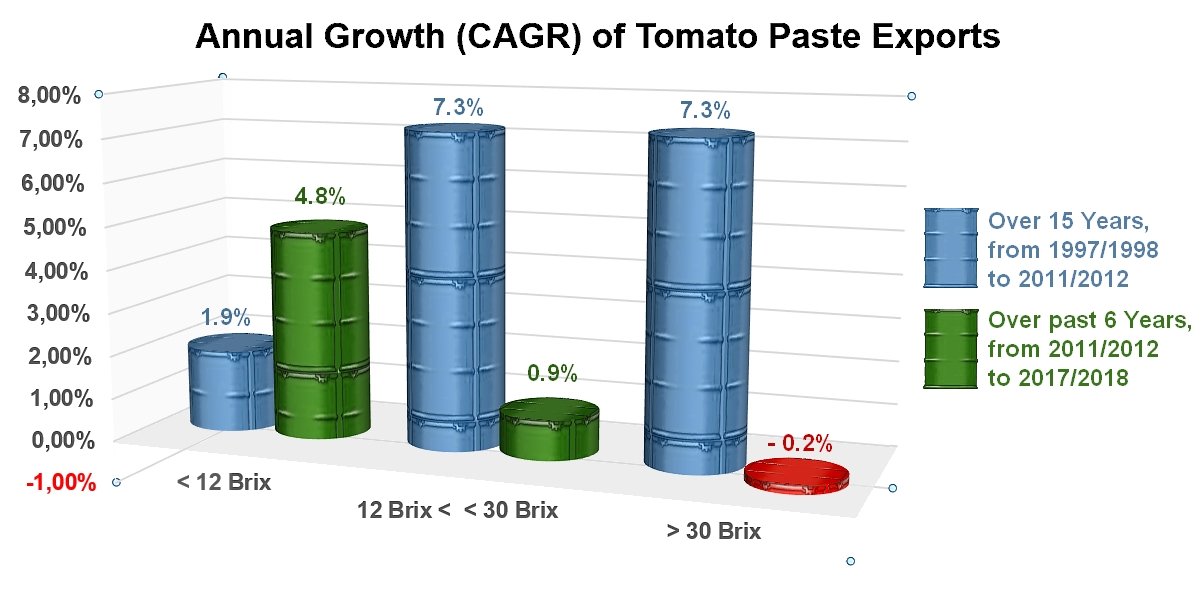

Les différents segments n’ont pas connu les mêmes évolutions au cours de cette période de vingt ans ni au cours des derniers exercices : tandis que les exportations mondiales de concentrés de 12 à 30 Brix et de plus de 30 Brix (20029031, 20029039 et 20029091, 20029099) ont enregistré des progressions spectaculaires (CAGR supérieurs à 7%) et porté le développement de l’ensemble du secteur des concentrés jusqu’en 2011/2012, les exportations de purées de tomate faiblement concentrées (moins de 12 Brix, codes douaniers 20029011 et 20029019) n’ont augmenté que lentement, au rythme annuel moyen de 1,9% environ. Les dynamiques ont radicalement changé depuis 2011/2012, avec une croissance lente voire négative pour les anciens moteurs du secteur sur les six derniers exercices (moins de 1% par an pour les concentrés 12-30 Brix et même -0,2% par an pour les concentrés de plus de 30 Brix), tandis que les exportations de produits basse concentration (moins de 12 Brix) se sont accélérées et se développent désormais à un rythme de plus en plus proche de 5% par an. La conséquence directe de cette modification de la demande et des dynamiques est une réduction sensible des quantités de tomate fraîche drainées par les mouvements mondiaux, dont il est possible de mesurer les effets dans l’extrême timidité de la croissance des quantités transformées des dernières années mais aussi dans la lenteur inédite du redressement des cours mondiaux des concentrés destinés à l’export après la crise des prix initiée à l’été 2014.

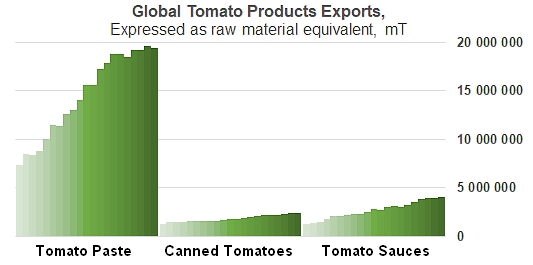

L’exercice 2017/2018 n’a apporté que peu de changements par rapport à nos examens précédents : parmi les trois grandes catégories de dérivés, les exportations de sauces semblent avoir mieux résisté au tassement de la dynamique que les autres secteurs ; le développement des exportations globales sur ce type de produits a été pratiquement linéaire sur les vingt dernières années, à un rythme annuel moyen voisin de 5,8% ; en 2017/2018, les mouvements mondiaux de sauces ont porté sur 1,38 million mT de produits finis (en hausse de 1,8% par rapport à la moyenne (1,35 million mT) des trois exercices précédents (2014/2015, 2015/2016 et 2016/2017)), soit l’équivalent transformé d’un peu plus de 4,0 millions de tonnes de tomate fraîche.

Pour leur part, les exportations de conserves ont progressé à un rythme moindre (3,3% annuel) sur les vingt derniers exercices et ont nécessité la mise en œuvre de quantités de matières première moindres que les deux autres secteurs. Sur le dernier exercice (2017/2018), les échanges globaux de conserves ont mobilisé 1,74 million de tonnes (soit environ 2,45 millions mT d’équivalent frais), soit une élévation remarquable de 6,8% par rapport à la moyenne (1,63 million mT) des trois exercices précédents. Ce regain d’activité s’explique probablement par la faiblesse de la dynamique qui avait animé les échanges des cinq exercices précédents.

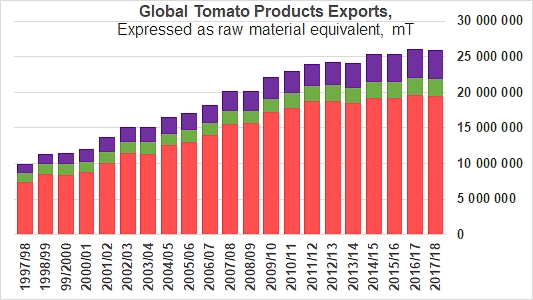

Au bilan, les quantités de dérivés de tomate exportées au cours de l’exercice commercial 2017/2018 ont représenté l’équivalent frais de 25,9 millions mT, en très léger retrait par rapport à la performance globale de l’exercice précédent, mais toujours en hausse significative (+2,5%) par rapport à la moyenne des quantités mouvementées sur les trois exercices précédents (25,6 millions mT équivalent matière première). Le rythme annuel de croissance de l’activité s’est élevé sur les six derniers exercices aux alentours de 1,3%, très en retrait des 6,5% qui ont porté le développement de 1997/1998 jusqu’en 2011/2012.

Progressions cumulées des exportations mondiales des trois secteurs de dérivés de tomate (concentrés, conserves, sauces), exprimées en équivalent matière première.

Les deuxièmes et troisièmes parties du dossier "Architecture des échanges mondiaux de dérivés de tomate 2017/2018" seront publiées très prochainement.

Pte Ltd")