L’exercice 2018/2019 marque un recul sensible de l’activité exportatrice, dans une dynamique de plus en plus restreinte sur le plan géographique et en termes de segmentation.

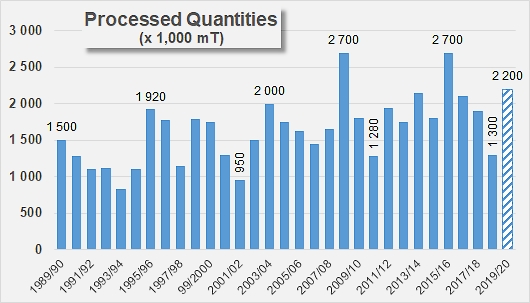

Pénalisées par plusieurs années de recul des quantités transformées et par de fortes variations des prix de la matière première, les exportations turques de concentrés de tomate se sont tant bien que mal maintenues ces dernières années autour d’une moyenne de l’ordre de 135 000 tonnes de produits finis, avec un creux d’activité en 2014/2015 (moins de 112 000 mT) et une progression exceptionnelle en 2017/2018 (plus de 162 000 mT). Ces aléas n’ont pas empêché la Turquie de se situer, au cours des dix derniers exercices commerciaux, entre les sixième et septième rangs au classement mondial des pays exportateurs de concentrés, entre l’Iran et le Chili.

L’an dernier (2018/2019), dans un contexte de concurrence internationale très tendu, limitées en volumes par une baisse des quantités disponibles à l’export qui résultait d’une succession de baisses de l’activité de transformation (1,3 million mT sur la campagne 2018 contre 2,7 millions mT en 2015 (voir en annexe)), les performances turques en matière d’exportations de concentrés n’ont pas été en mesure de s’élever au-delà de 124 000 mT ; ce résultat était inférieur de près de 24% à celui de l’exercice précédent (2017/2018), un recul qu’il convient de relativiser dans la mesure où les performances précédentes étaient exceptionnellement élevées ; en revanche, les trois exercices précédents (de 2015/2016 à 2017/2018) se sont conclus sur des résultats dont la moyenne était voisine de 148 000 mT, soit 16% de plus que lors du dernier exercice. Sur cette base et sur celle de l’augmentation notable des quantités transformées durant la campagne 2019, il faut probablement s’attendre à un regain des ventes extérieures turques de concentrés en 2019/2020 et sans doute au-delà, également porté par un équilibre tendu entre une demande globale au minimum en croissance lente et une disponibilité des produits de plus en plus réduite à l’approche du mois de juin 2020.

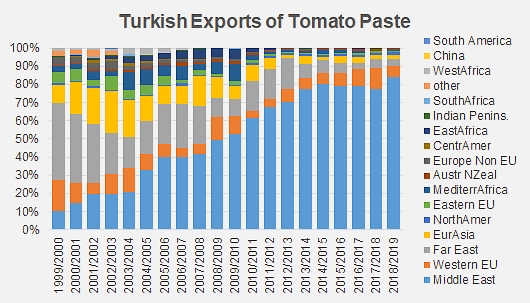

Le profil régional d’exportation met en évidence une focalisation croissante sur le Moyen Orient.

Pour l’instant, les limites géographiques de l’activité turque résultent de l’effacement progressif de pays autrefois importants en Extrême-Orient (Japon, Malaisie, Corée du Sud), en Europe (Allemagne, Royaume-Uni, Pays-Bas, Italie), en Eurasie (Russie), et de la montée en puissance du marché iraquien, ponctuellement épaulée par des ventes irrégulières sur les marchés syriens, saoudiens et omanis. En quelques années, la région Moyen-Orient est devenue, sinon la seule, à tout le moins la principale cliente des concentrés produits par la filière turque de transformation : alors qu’elle ne drainait au début des années 2000 qu’un peu plus de 14% des ventes turques avec moins de 21 000 mT par an, le Moyen-Orient accapare désormais plus de 80% des flux en provenance de Turquie, pour des tonnages qui oscillent entre 110 000 et 115 000 mT annuellement.

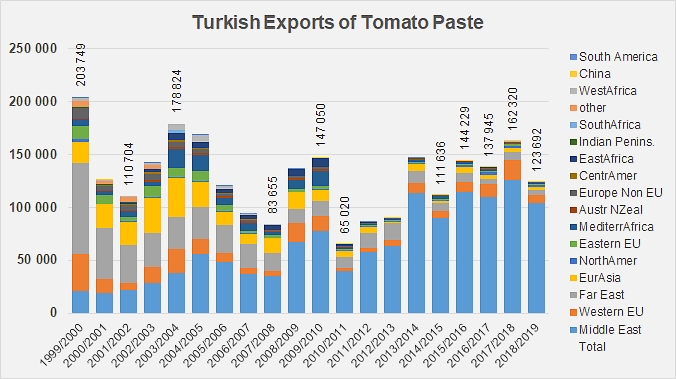

Sur l’exercice 2018/2019, le fléchissement des ventes extérieures a été essentiellement ressenti sur les deux principales régions clientes ; au Moyen-Orient, en dépit de la bonne tenue des achats iraquiens (+11% et 9 400 mT) par rapport à la moyenne des trois exercices précédents, les retraits enregistrés auprès des clientèles syriennes, saoudiennes, koweïties, omanies, etc. se sont soldés par une baisse d’ensemble de près de 13 000 tonnes des exportations, et plus particulièrement sur les segments des concentrés de 12 à 30 Brix en emballage industriel (codes douaniers 200290310000 et 200290910000).

Pour la part destinée à l’UE occidentale, la baisse des ventes extérieures n’a porté que sur 6 200 mT de produits mais a représenté un recul de 45% par rapport aux performances moyennes des trois exercices précédents. Les destinations en cause ont principalement été l’Allemagne et les Pays-Bas.

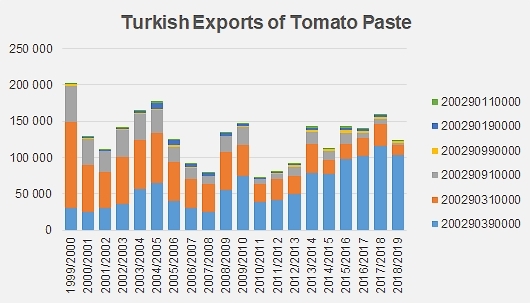

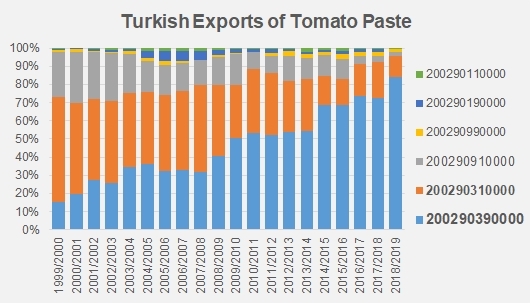

La polarisation – ou la dépendance – commerciale croissante de l’activité extérieure turque vis-à-vis de quelques marchés de proximité se double d’une focalisation croissante en termes de segmentation : en l’espace de vingt ans, les concentrés entre 12 et 30 Brix (200290310000) et de plus de 30 Brix en emballage industriel (200290910000) très largement majoritaires à l’orée des années 2000 ont vu leur importance diminuer fortement voire ont pratiquement disparu de l’offre turque, progressivement et massivement remplacés par des produits de 12 à 30 Brix en emballages de détail et destinés aux collectivités (200290390000). Ces derniers ont représenté plus des trois-quarts des quantités mobilisées l’an dernier, tandis que les autres catégories (200290310000 et 200290910000) n’ont respectivement « pesé » que 17% et 3% de l’activité totale.

Signe d’une rupture dans la dynamique de production et d’approvisionnement du pays, cohérente avec la diminution drastique des quantités transformées, les autorités turques ont annoncé courant janvier l’ouverture d’un quota d’importation libre de taxes de 25 000 mT de produits, limité dans le temps au 31 mai de cette année et réservé aux industriels en vue d’une réutilisation des concentrés comme matière première pour la production d’autres dérivés.

De fait, un peu plus de 25 000 mT de concentrés sont entrées sur le territoire turc en un peu moins de trois mois (du 1er mars au 31 mai), en provenance des États-Unis (8 480 mT), du Chili (7 410 mT), de Chine (6820 mT), du Kazakhstan (1 100 mT), d’Espagne (1 000 mT) et d’Ukraine (250 mT).

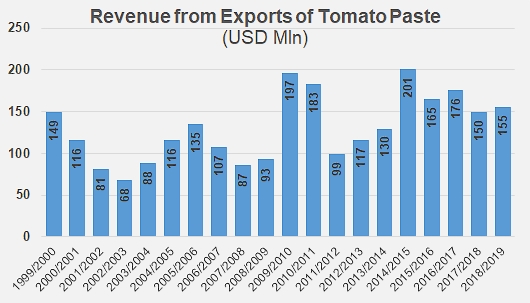

Les revenus issus des exportations de concentrés sont, à l’image des quantités, en retrait lent depuis plusieurs années. En 2018/2019, la valeur totale des ventes extérieures de concentrés s’est élevée à 155 millions USD, en légère hausse par rapport au résultat de l’exercice précédent (150 millions USD) mais en recul assez sensible (-5,2 %) par rapport à la moyenne des trois exercices précédents (environ 164 millions USD).

Quelques données complémentaires

Les quantités transformées en Turquie sont sujettes à de fortes variations liées aux conditions climatiques, aux prix de la matière première et à la concurrence avec le marché de frais.

Les débouchés pour les concentrés turcs se sont considérablement resserrés ces dernières années autour d’un pôle presqu’exclusivement moyen-oriental.

Evolution de la segmentation des exportations turques de concentrés au cours des vingt derniers exercices.

Source : TDM