Une situation favorable, qui incite cependant à la retenue

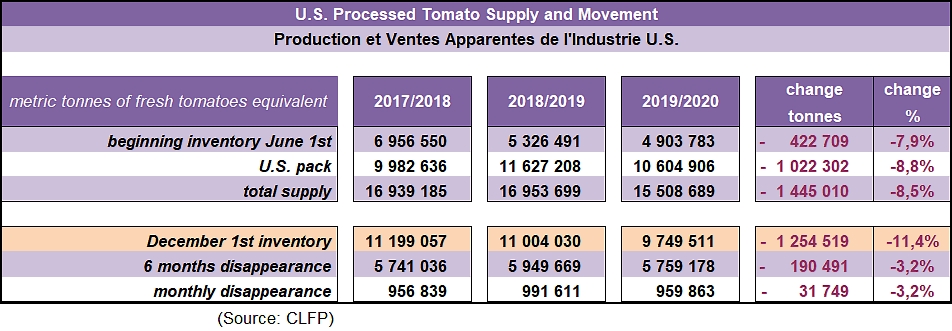

Selon un rapport publié le 9 janvier 2020 par la CLFP (Ligue californienne des producteurs alimentaires), le total des quantités transformées sur l’ensemble du territoire US s’est élevé en 2019 à près de 11,691 millions de tonnes courtes (sT), soit environ 10,605 millions de tonnes métriques (mT). La filière californienne a transformé 11,183 millions sT (10,144 millions mT), et les États du Midwest environ 508 000 sT (461 000 mT).

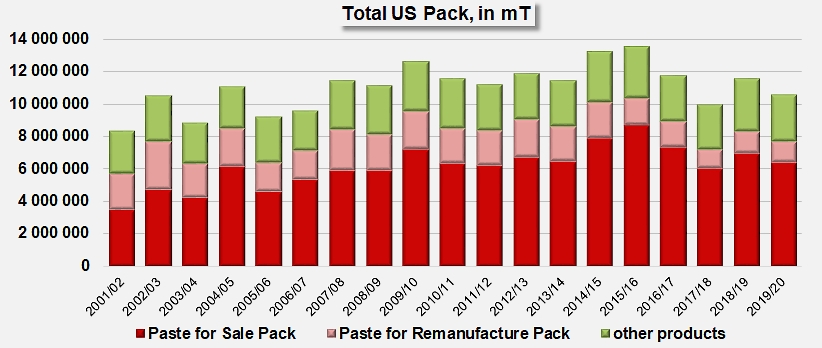

L’analyse des données de la CLFP montre qu’en 2019, près de 73% des matières premières ont été orientées vers la fabrication de concentrés (dont 12,5% destinés à la re-transformation) et 27% vers d’autres types de produits.

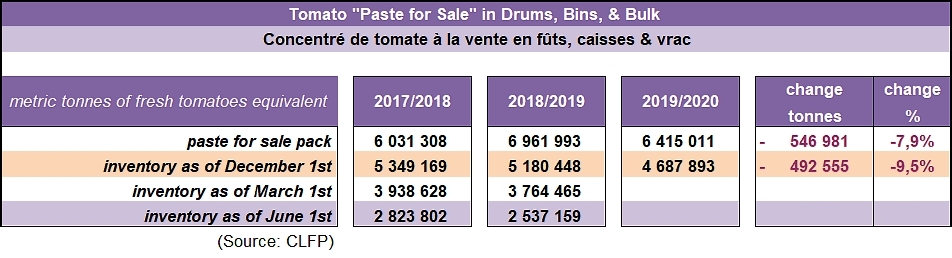

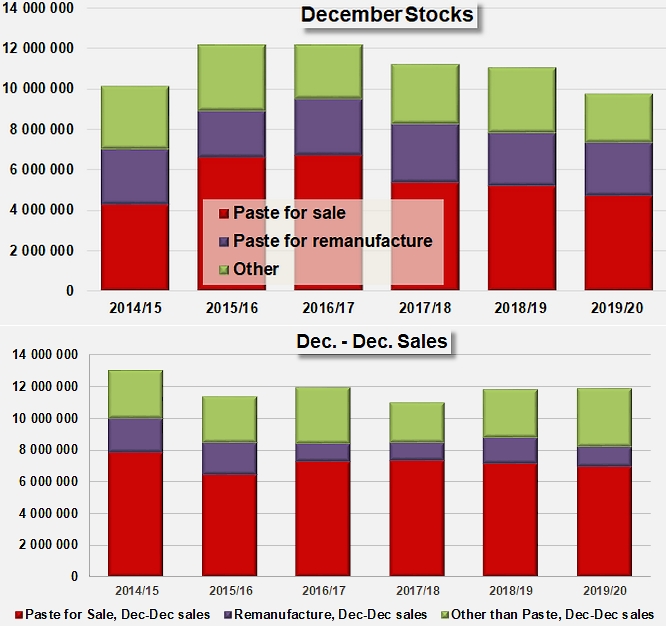

Le même rapport a indiqué que le total des inventaires US de dérivés transformés de la tomate atteignait 10,75 millions de tonnes courtes (9,75 millions de tonnes métriques), en équivalent tomate fraiche, au 1 décembre 2019. Ces stocks sont inférieurs de 11,4% à ceux de la même période de l'année précédente (12,1 millions sT, soit environ 11,0 millions mT), une baisse spectaculaire portée d’une part par une situation favorable des reports de stocks du 1 juin 2019 (en retrait de près de 8% par rapport à ceux de juin 2018), d’autre part par une réduction raisonnée de la production annuelle de près de 9%.

Il faut remonter plus de dix ans en arrière – en décembre 2008 – pour retrouver des niveaux de stocks de fin d’année aussi faibles (10,14 millions sT soit 9,19 millions mT). Si la situation est saine et encourageante, il convient cependant de relativiser ce résultat intermédiaire qui révèle aussi un léger ralentissement de la dynamique générale de consommation apparente : alors que les quantités disponibles à la consommation (quantités virtuelles en stock + production 2019, au 1 juin) ont diminué de 1,593 million sT (1,445 million mT), les volumes physiquement présents au 1 décembre n’ont diminué que de 1,38 million sT (1,25 million mT), signe d’un affaiblissement mesuré de la demande. Comme l’indique le rapport de la CLFP, « La résorption apparente des stocks de dérivés de tomate a diminué de 3,2% comparativement à la période équivalente de l’année précédente, totalisant environ 6,35 millions sT (ou 5,76 millions mT) au cours de la période de six mois du 1 juin 2019 au 1 décembre 2019. »

Production 2019-2020 basée sur le rapport final de la PTAB (Conseil consultatif de la tomate d’industrie) (9 novembre 2019) de 11 183 000 pour la Californie, additionnée de la production déclarée par la Bilan de production légumière 2018 de l’USDA/NASS pour les autres États (508 492) publié en mars 2019.

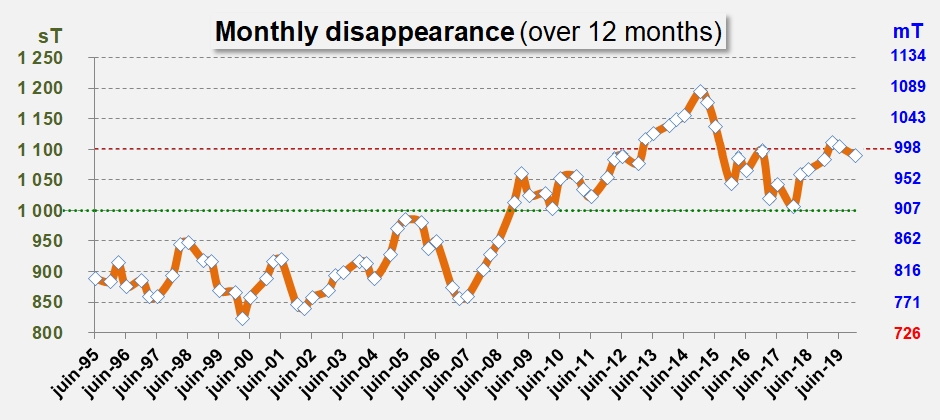

En revanche, avec des totaux atteignant 13,074 millions sT (soit 11,86 millions mT), les ventes sur les douze derniers mois sont encore restées légèrement supérieures (+0,6%) aux performances de la période janvier-décembre 2018. Depuis décembre 2017, sur les deux dernières années, les ventes apparentes US ont clairement rebondi, se maintenant régulièrement au-dessus du seuil symbolique mensuel de 1 million de tonnes courtes (907 000 mT) et se hissant même sur l’ensemble de l’année 2019 jusqu’aux alentours de 1 million de tonnes métriques (1,102 million sT).

Trajectoire de consommation annuelle

Il en résulte une trajectoire de consommation annuelle apparente de l’ordre de 13,04 millions sT (ou environ 11,83 millions mT) sur laquelle les partenaires de la filière de transformation de Californie et du Midwest peuvent raisonnablement miser pour planifier les quantités à transformer (et donc les surfaces à planter) pour la campagne 2020. Les premières annonces d’intentions de transformation, généralement disponibles courant janvier, n’ayant pas encore fait l’objet de communications au moment de la rédaction de cet article, il convient de considérer cette quantité théorique de 13 millions sT en l’état actuel des choses comme un seuil au-delà duquel l’activité de la filière US en 2020 contribuerait de nouveau à faire augmenter ses reports de stocks, affaiblissant ainsi ses positions commerciales, et en deçà duquel les produits issus de la campagne à venir pourraient être insuffisants pour alimenter sereinement les marchés domestiques et exports. Cela accroit ainsi le risque de pénurie que nombre d’experts ont déjà évoqué comme susceptible de survenir à l’entrée de l’automne 2020 et a fortiori à l’été 2021 si les rythmes de consommation se maintiennent dans les semestres à venir.

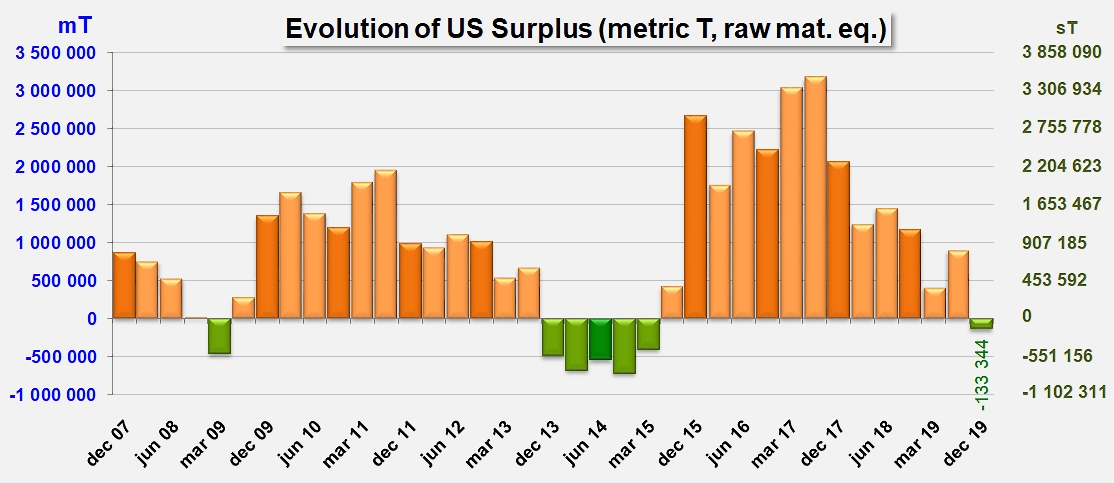

Il semble en effet qu’au rythme de consommation apparente enregistré au 1er décembre dernier, la couverture des besoins ne soit pas assurée jusqu’à la date du 1er octobre, généralement considérée par les opérateurs US comme un repère de juste équilibre entre production et consommation. Selon les critères admis, les quantités physiquement présentes au 1er décembre dernier pourraient n’alimenter les marchés que jusque dans le courant du mois de septembre. Même si cette approche reste dépendante de nombreux paramètres extérieurs (climat, économie, concurrence, demande, etc.), les excédents virtuels de la filière US n’ont pas été aussi faibles depuis fin 2014 et début 2015. Il est dès lors probable que les producteurs et les transformateurs de tomate de Californie et du Midwest auront à cœur de débuter la saison le plus tôt possible et de produire en quantités suffisantes pour répondre à la demande courante et pour reconstituer un niveau minimum de stock de roulement, en phase avec le contexte commercial US et mondial.

Composantes de la consommation apparente US

Parallèlement aux décisions prises en matière de programme de campagne et au déroulement des phases de préparation de la saison 2020, l’issue de l’exercice commercial 2019/2020 et le contexte du suivant dépendront aussi pour beaucoup de la bonne tenue des composantes de la consommation apparente US.

La dynamique des derniers mois s’est appuyée sur un raffermissement net de la consommation domestique, que nous avions déjà commentée dans nos précédentes analyses des situations de stocks US, tandis que les ventes extérieures ont continué de s’essouffler (voir le graphique des ventes mensuelles US de concentrés en annexes) dans un contexte monétaire global qui est resté plus favorable aux produits européens qu’aux dérivés de tomate US. La conjugaison de ces tendances inverses a finalement débouché sur des baisses sensibles des stocks de concentrés de tomate, destinés tant à la vente (notamment à l’exportation) qu’à l’utilisation en deuxième transformation.

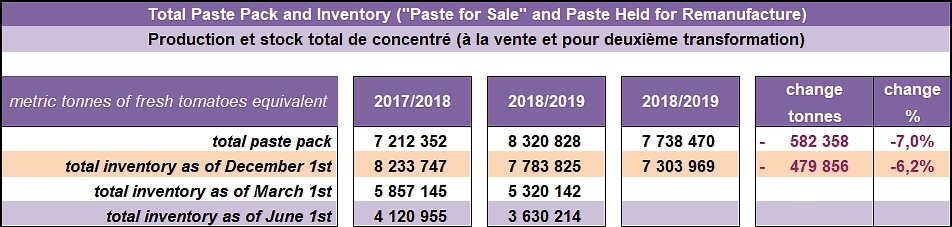

Le total des stocks de concentrés, y compris les quantités en conditionnements industriels destinés à la deuxième transformation, était estimé à près de 8,1 millions de tonnes courtes (7,3 millions de tonnes métriques), en équivalent « tonnes payées » de matière première, au 1er décembre 2019. Pour l’ensemble des concentrés, la situation du 1er décembre fait apparaître un recul de plus de 6% des stocks physiques par rapport au 1er décembre 2018.

Les stocks de concentrés disponibles à la vente en conditionnements industriels étaient d’environ 5,2 millions de tonnes courtes (4,69 millions de tonnes métriques), en équivalent « tonnes payées » de matière première, au 1er décembre 2019. Comme pour l’ensemble des concentrés, un recul notable de plus de 9,5% des quantités présentes en stocks a été observé ces derniers mois.

Les rapports statistiques de la CLFP sont des estimations – supposant 100% de résultats déclarés – de l’approvisionnement américain total de tomate transformée, sur la base de rapports volontaires fournis par les transformateurs dans tout le pays. Les transformateurs participants gèrent environ 92,5% du volume total US de tomate transformée, et 95,7% de la production totale de concentré du pays.

Ces chiffres encourageants soulèvent toutefois quelques interrogations que pourraient compliquer le retrait définitif de la société Olam de la scène californienne immédiatement après la fin de la dernière campagne et la réorganisation des capacités industrielles pour prendre en charge les quantités « laissées vacantes ».

Ainsi, une très légère hausse (+0,5%) des stocks de concentrés destinés exclusivement à la deuxième transformation (re-manufacture) est apparue dans la situation de décembre, qui place le niveau de stocks dans la droite ligne de ceux des années précédentes mais résulte d’un affaissement sensible des ventes sur douze mois (-20% de décembre 2018 à décembre 2019) sur ce secteur spécifique, lui-même porteur d’une partie de la consommation domestique. De même, les ventes totales de concentrés de décembre 2018 à décembre 2019 ont été inférieures de 6% à celles de la période décembre 2017 à décembre 2018, comme l’ont été (-3%) les ventes de concentrés en fûts, caisses et vrac réservés à la vente.

Inversement, les stocks de produits autres que les concentrés ont enregistré une baisse spectaculaire (-24%) par rapport à la situation de décembre 2018, conséquence d’une hausse sensible des ventes sur douze mois, qui a compensé les ralentissements observés sur les autres secteurs d’activité et contribué à soutenir la consommation domestique.

Au final, la consommation apparente US sur douze mois a augmenté de 0,57%, passant de 11,79 millions mT (13,00 millions sT) sur la période décembre 2017-décembre 2018 à 11,86 millions mT (13,07 millions sT) sur la période décembre 2018-décembre 2019.

Quelques données complémentaires

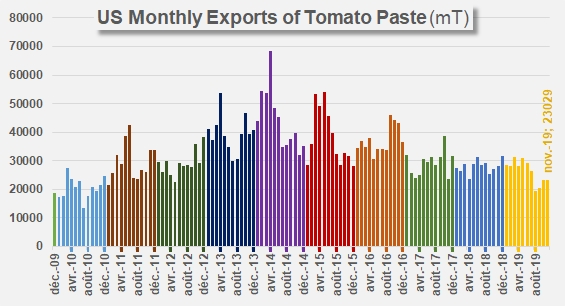

Exportations mensuelles US de concentrés de tomate.

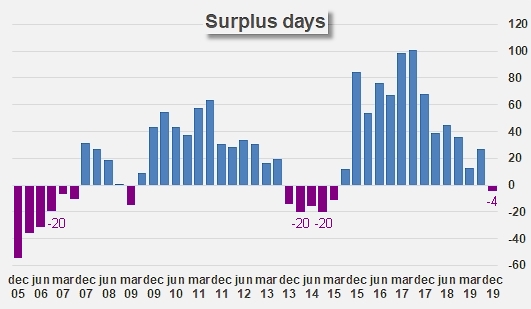

Expression de l’excédent US de stocks en jours de consommation

Source : CLFP, Trade Data Monitor LLC