« Les stocks sont à leur niveau le plus bas depuis décembre 2006 »

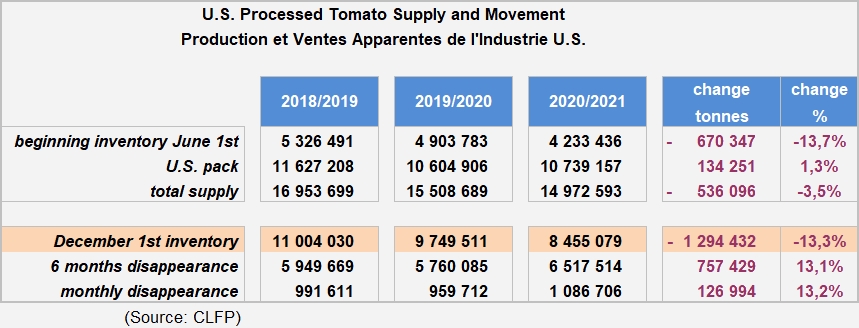

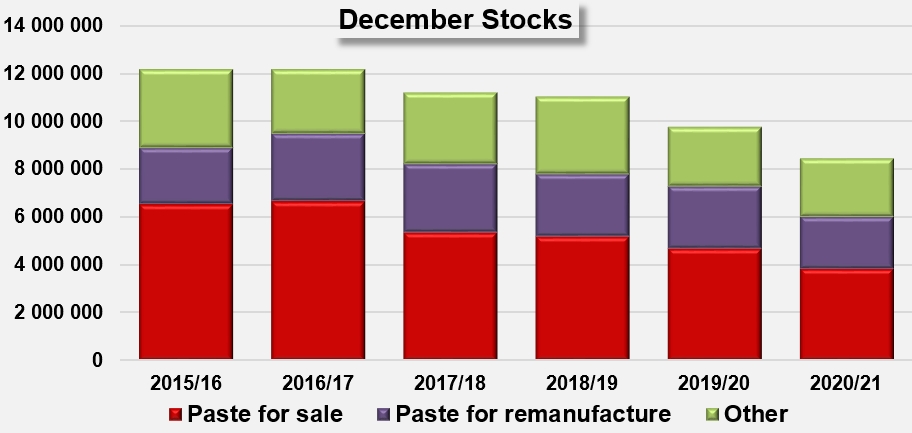

Les chiffres officiels de stocks publiés par la California League of Food Producers (CLFP) le 5 janvier dernier (voir notre article correspondant) font apparaître une baisse de plus de 13% des quantités physiquement présentes dans les entrepôts des entreprises US au 1er décembre 2020, comparées à celles relevées début décembre 2019. Exprimées en équivalent tomate fraîche, les stocks totaux de dérivés transformés de tomates aux États-Unis s’élevaient aux environs de 8,45 millions de tonnes métriques (mT) (soit 9,32 millions de tonnes courtes (sT)), au 1er décembre 2020. En décembre de l’année précédente, les stocks représentaient l’équivalent de 9,75 millions mT. Les différentes dynamiques de production et de consommation (domestique et export) ont donc conduit à une baisse des stocks de près de 1,3 million mT par rapport à l'année précédente.

Cette résorption s’est appuyée sur un raisonnement de l’activité en 2020, motivé par la volonté affichée de la filière US de revenir à une situation d’équilibre entre la demande et les quantités transformées (10,7 millions mT), qui sont restées pratiquement identiques (+1%) à celles de la campagne précédente (10,6 millions mT en 2019). Parallèlement, certains opérateurs locaux signalent une relativement bonne tenue des ventes extérieures et surtout une consolidation de la consommation domestique liée à la pandémie de la CoVid : « Cette amélioration des ventes n’est pas une surprise. Le flux des concentrés en vrac et des conserves de tomates en morceaux se sont maintenus à un bon niveau et les données commerciales soutiennent la croissance de la demande en raison des changements de comportement des consommateurs suite à la Covid-19. Les déclarations de stocks disponibles sont à leur niveau le plus bas depuis le 1er décembre 2006. »

Au bilan, la « disparition apparente » des stocks US de dérivés transformés a augmenté de 13,1% (757 000 mT) par rapport à la période de référence précédente, et a mobilisé environ 6,52 millions mT (7,2 millions sT) durant les six mois allant du 1er juin 2020 au 1er décembre 2020.

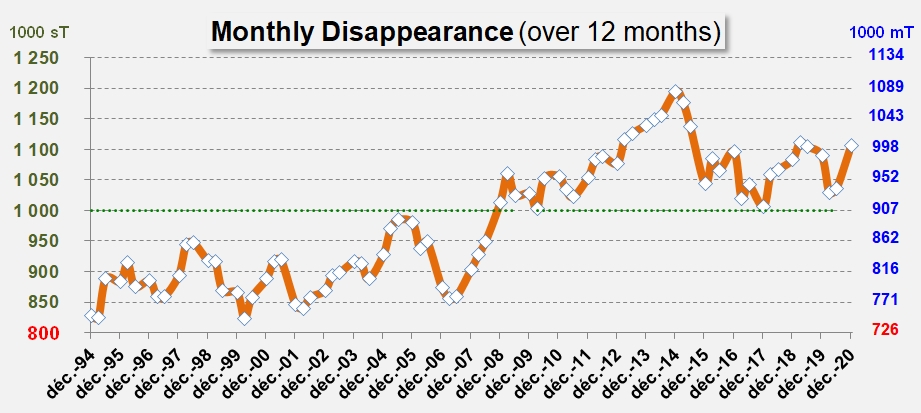

Sur douze mois, du 1er décembre 2019 au 1er décembre 2020, les ventes apparentes ont drainé un peu plus de 12 millions mT (13,2 millions sT), soit une hausse plus modeste sur l’ensemble de l’année (de l’ordre de 1,5% par rapport à la période de douze mois précédente) dont le contraste avec le dernier semestre rend encore plus évident l’impact de la crise de la Covid sur la consommation domestique.

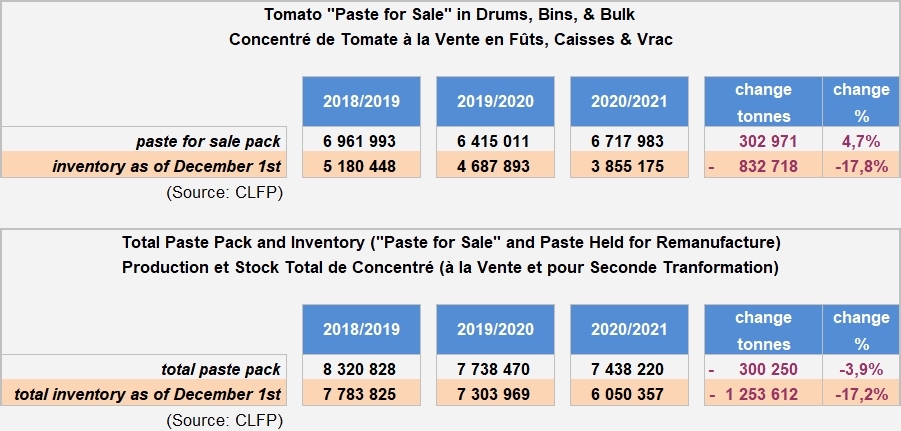

D’après les chiffres de la CLFP, les stocks totaux de concentrés (destinés à la revente et/ou à la re-transformation) ont diminué de plus de 1,25 million mT, soit une réduction spectaculaire de plus de 17% des quantités physiquement présentes. L’amélioration de la situation a procédé à la fois d’une moindre activité de production (-300 000 mT) sur le secteur des concentrés durant la dernière campagne et d’une hausse des ventes sur douze mois (+5,7%), équivalente à plus de 470 000 mT de matière première « tomate ». Dans le détail, l’amélioration semble s’être appuyée sur le secteur des concentrés « à la vente » (paste for sale) beaucoup plus que sur celui des concentrés destinés à la re-transformation interne (for remanufacture), les quantités vendues ayant augmenté de plus de 9% (+640 000 mT équivalent tomate fraîche) pour les premiers, et ayant reculé de près de 13% (-170 000 mT équivalent frais) pour les seconds. De la même manière, les ventes de produits autres que les concentrés auraient fortement fléchi (-8%) de décembre 2019 à décembre 2020 (-300 000 mT équivalent frais).

Des sources professionnelles locales font cependant observer que les chiffres publiés par la CLFP ne « cadrent » pas avec la situation vécue sur le terrain par les différents partenaires de la filière : « Nous n’avons pas observé les niveaux de croissance dans nos propres mouvements de dérivés [de tomate] pour soutenir ce que nous lisons dans les rapports. Nous ne disposons d’aucune indication forte que nos clients perçoivent une pénurie. Nous observons une consolidation des prix pour les concentrés en conditionnements industriels, mais pas à des niveaux qui indiqueraient l’imminence d’une pénurie sur les marchés. Nous ne constatons pas non plus de signaux provenant de nos concurrents pour indiquer qu’ils anticipent un manque dans les stocks disponibles. »

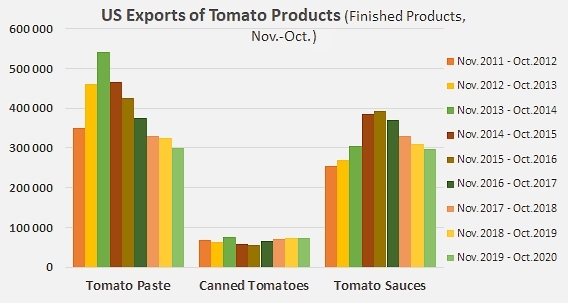

Le fait est que les ventes extérieures ne semblent pas avoir atteint récemment des niveaux susceptibles de porter les performances que décrivent les chiffres de la CLFP. Les exportations US de concentrés pour la période novembre 2019 – octobre 2020 ont reculé de 25 000 mT de produits finis, tandis que le secteur des sauces enregistrait un recul de 13 000 mT environ. Les retraits sont encore plus prononcés par rapport aux résultats moyens des trois exercices précédents (voir les graphes en annexe).

Force est cependant de constater l’accroissement sensible des ventes apparentes US dont le rythme mensuel moyen – classiquement plus élevé sur le semestre d’été-automne – est effectivement remonté aux environs de 1 million mT (équivalent frais) sur les douze derniers mois et a même approché le seuil de 1,1 million mT sur le dernier semestre. Pour reprendre l’analyse d’un opérateur local, il est peu probable que « les exportations se soient développées au point de rendre compte de la croissance projetée des flux commerciaux. Particulièrement dans les catégories des produits autres que les concentrés industriels. Il faut donc en déduire que les données suggèrent une croissance significative de la consommation domestique. Même en tenant compte de la possibilité d’un “effet CoVid”, les chiffres de cette croissance semblent simplement trop élevés. »

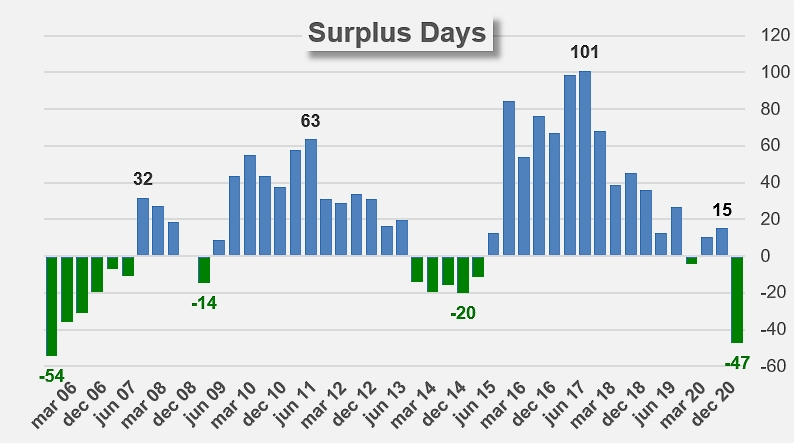

En l’état actuel des données, les quantités présentes correspondent environ à un peu moins de huit mois et demi de consommation apparente, assez nettement en retrait par rapport à ce qu’il est ordinairement convenu de considérer comme un seuil raisonnable de disponibilités en date du 1er décembre. Comme cela s’est déjà produit en 2014 et de façon plus marquée encore en 2006, la filière US n’est plus en situation excédentaire et semble même, apparemment à tout le moins, en déficit de production.

Au rythme actuel de consommation apparente, les quantités disponibles au 1er juin 2021 pourraient être de l’ordre de 2,8 millions mT (équivalent tomate fraîche) soit environ 3 millions sT, un niveau relativement bas mais assez cohérent avec celui enregistré en juin 2007. La trajectoire actuelle de consommation apparente s’établit aux alentours de 12,1 millions mT (soit 13,3 millions sT), un niveau qui contraste fortement avec le résultat de la dernière campagne de transformation.

Il est donc difficile de tirer des enseignements clairs de la situation de décembre 2020. C’est la raison pour laquelle il faudra examiner attentivement le rapport de l’USDA sur les intentions de transformation en Californie pour la récolte 2021, qui devrait être publié vers la fin du mois de janvier. Au même titre, les opérateurs californiens estiment qu’il « sera également très intéressant d’observer les rapports de la CLFP au 1er mars 2021, pour voir s’ils semblent rapporter des corrections sensibles dans les mouvements de produits. »

Quelques données complémentaires

La composition des stocks présents au 1er décembre met en évidence une forte réduction des quantités disponibles depuis cinq ans, essentiellement dépendante du secteur des concentrés.

Les quantités de dérivés de tomate exportées par les USA (période novembre-octobre) ont enregistré des reculs sensibles sur les secteurs des concentrés et des sauces – au moins jusqu’en octobre 2020, que n’ont pas compensé les légères hausses des performances enregistrées sur les conserves.

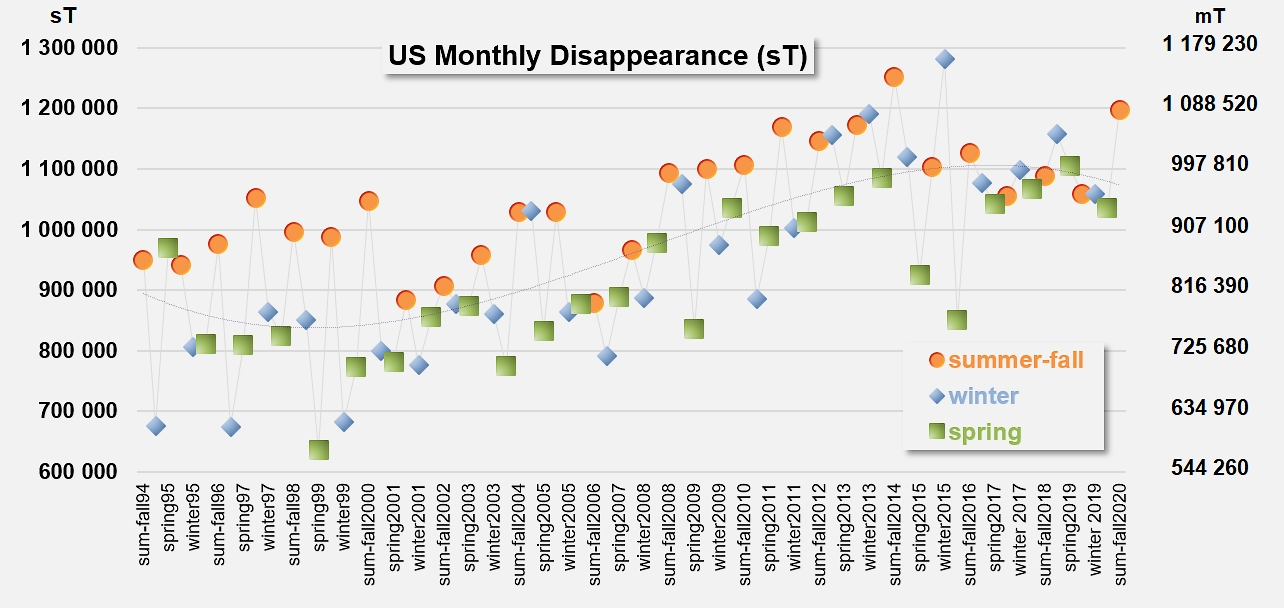

Évolution des composantes saisonnières de la consommation apparente mensuelle (source CLFP)

Source : CLFP

Pour plus de détails, voir les documents ci-joints :