Sophie Colvine

, François-Xavier Branthôme

D'après les notes de Sophie Colvine (secrétaire générale de l'AMITOM), lors de sa visite en Turquie en juillet 2018.

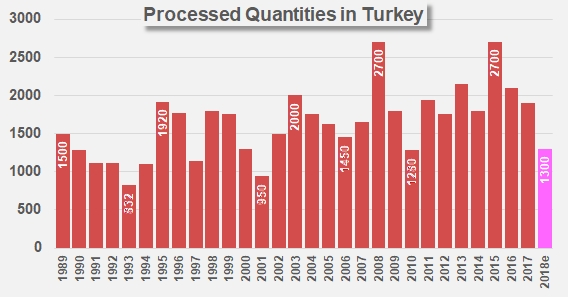

Le volume de tomates transformées par la filière turque peut varier considérablement d'une année sur l'autre : au cours des cinq dernières années, les quantités ont oscillé entre 1,2 et 2,7 millions de tonnes métriques (mT), autour d’une moyenne voisine de 2,1 millions mT. Pour 2018, les intentions initiales s’élevaient à 1,5 million mT, mais le résultat de campagne sera probablement inférieur à ce chiffre, aux alentours de 1,3 million mT.

Le volume de tomates transformées par la filière turque peut varier considérablement d'une année sur l'autre : au cours des cinq dernières années, les quantités ont oscillé entre 1,2 et 2,7 millions de tonnes métriques (mT), autour d’une moyenne voisine de 2,1 millions mT. Pour 2018, les intentions initiales s’élevaient à 1,5 million mT, mais le résultat de campagne sera probablement inférieur à ce chiffre, aux alentours de 1,3 million mT.

La production et la transformation de tomates se situent dans trois zones principales :

- la région de Karacabey, à 60 km à l’ouest de Bursa, sur la côte sud de la mer de Marmara accueille 8 000 à 9 000 hectares de tomate d’industrie et produit environ 600 000 tonnes ;

- 1 500 à 2 000 hectares sont cultivés dans la région de Balikesir, à une centaine de kilomètres plus au sud, généralement sur des exploitations familiales de petite taille pour lesquelles la tomate n’est pas une priorité ; la production y est plus tardive (de mi-juillet au 20 ou 25 août) ; les usines, qui ont de plus en plus de difficultés à s’approvisionner en tomates dans cette région, ont tendance à cesser leur activité, comme cela a été le cas pour TAT.

- La région située entre Manisa et Izmir, le long de la côte nord de la mer Egée, abrite environ 700 000 tonnes d’une production plus précoce.

Principales zones de production et entreprises mentionnées

La plupart du temps, les tomates sont cultivées sur de petites exploitations, qui regroupent en moyenne trois à quatre hectares, mais il existe également de grandes fermes capables de cultiver jusqu’à 50 hectares de tomate d’industrie. Les contrats conclus avant la campagne entre transformateurs et producteurs concernent généralement 50 à 60% de la production. Les semences ou les plants sont alors fournis par le transformateur, de sorte que plus des trois-quarts des variétés utilisées sont des hybrides choisis pour leur teneur élevée en matière sèche. Les industriels fournissent également une assistance technique aux producteurs, les engrais, des avances sur paiements et même les pesticides lorsque des maladies apparaissent. Les plants sont pratiquement dans leur intégralité par des pépinières.

Lorsqu’elles ne font pas l’objet de contrat, les tomates sont généralement vendues à des courtiers qui commercialisent la meilleure partie sr le marché de frais et vendent le reste aux transformateurs.

Lorsque le risque de gel disparaît, en avril, les plants sont repiqués dans les champs. La majeure partie des cultures est équipée en micro-irrigation. La saison de récolte démarre très tôt à la mi-juillet dans le sud près d’Izmir, tandis que les usines du nord commencent la campagne généralement vers début août. Les quantités récoltées dans le sud approvisionnent les usines de la région mais également les sites du nord, en attendant que la récolte, plus tardive, puisse commencer dans ces régions. Le recours à des variétés très précoces a permis d’avancer le début de la récolte à fin juillet ; la saison se termine vers la mi-octobre.

Jusque dans un passé récent, la récolte des tomates se faisait manuellement, et mobilisait une main d’œuvre familiale et nomade, principalement d’origine kurde, qui déplaçait ses camps en fonction des besoins. Au cours des cinq dernières années, le nombre de machines de récolte a augmenté rapidement, notamment en raison des difficultés rencontrées pour trouver de la main d’œuvre : aujourd’hui, la moitié de la récolte est mécanique. On estime entre 150 et 200 le nombre de machines en activité dans le pays, principalement dans le nord près de Bandirma, où de grandes exploitations ont investi dans une ou deux machines qui peuvent être louées à de plus petits exploitants.

Jusque dans un passé récent, la récolte des tomates se faisait manuellement, et mobilisait une main d’œuvre familiale et nomade, principalement d’origine kurde, qui déplaçait ses camps en fonction des besoins. Au cours des cinq dernières années, le nombre de machines de récolte a augmenté rapidement, notamment en raison des difficultés rencontrées pour trouver de la main d’œuvre : aujourd’hui, la moitié de la récolte est mécanique. On estime entre 150 et 200 le nombre de machines en activité dans le pays, principalement dans le nord près de Bandirma, où de grandes exploitations ont investi dans une ou deux machines qui peuvent être louées à de plus petits exploitants.

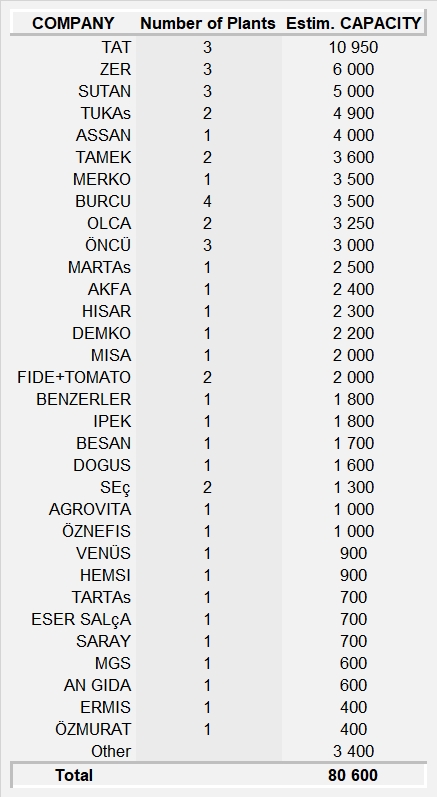

Au total, les 62 usines en activité totalisent une importante capacité de transformation (80 000 tonnes métriques par jour, voir le tableau en fin d’article) qui permet d’absorber les éventuels pics de production durant la campagne. La capacité de production annuelle totale s’élève aux environs de 600 000 tonnes de concentrés. Les usines sont principalement équipées de technologies très modernes et performantes. On estime à 300 000 tonnes les quantités de tomates séchées produites annuellement (70% séchées au soleil - 30% séchées au four)

Selon certains observateurs, le niveau optimal de production/transformation se situerait entre 2,2 et 2,25 millions de tonnes de tomates fraîches, afin de disposer d’un contrôle raisonnable des matières premières et de gérer l’équilibre entre les exportations et les besoins domestiques. Lorsque les quantités produites sont inférieures à ce seuil – comme cela a été le cas en 2018, le prix de la matière première augmente ; les opérateurs s’efforcent d’adapter la valorisation de leurs produits au marché intérieur, mais les hausses de prix disqualifient leur production sur les marchés export, entraînant des difficultés pour l’ensemble de la filière. La présence de produits issus de la campagne 2015 dans les stocks turcs à ce jour témoigne de ces difficultés.

2018 : une campagne difficile

Le volume récolté dans le sud a été réduit de 20 à 25% en raison de la baisse des surfaces plantées et des attaques de Tuta absoluta et de mildiou ; la qualité des tomates livrées en usine a été médiocre, avec beaucoup de tomates vertes.

Dans le Nord, les variations de température et l’humidité persistante ont affecté les rendements, et la protection des cultures a nécessité un nombre plus important de traitements cette année. Les approvisionnements des usines ont également été touchés par une demande concurrente croissante sur le marché de frais, en raison de problèmes de production survenus dans les serres de la région d’Antalya. De fait, bien que les prix contractuels se soient situés aux environ de 360 à 400 TRY/mT, la saison a été très difficile, avec des prix « spot » beaucoup plus élevés (540 TRY/mT, voire plus) et les contrats n’ont pas toujours été respectés.

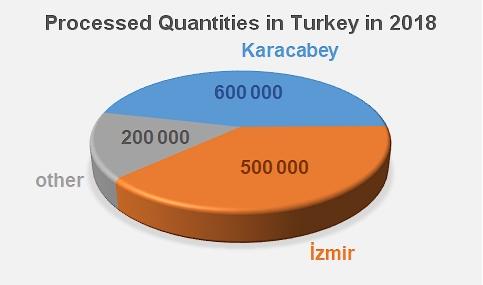

Selon les sources locales, la production turque en 2018 s’est composée de 600 000 mT environ dans la région de Karacabey, 500 000 mT environ dans la région d'?zmir, et 150 000 à 200 000 mT dans les autres régions.

La Turquie dispose également d’un important marché domestique pour les dérivés transformés, estimé à l’équivalent de 1,4 million mT de tomate fraîche ; celui-ci inclut 250 000 à 260 000 mT de concentrés de tomate en conserves, bocaux en verre et PET, y compris sous marque de distributeurs, hors sauces et ketchup. Il importe de noter que les volumes absorbés par le marché national sont variables, avec des périodes de baisses importantes et d’expansion, liées à l’évolution des stocks dans les circuits de distribution, chez les grossistes et en fonction du pouvoir d’achat des consommateurs et donc de la situation économique du pays.

Actuellement, le marché des concentrés en emballages PET (polyéthylène téréphtalate) représente environ 20 000 à 25 000 tonnes en Turquie. L’association SALKONDER (association d’industries agroalimentaires turques) a récemment obtenu du gouvernement turc l’interdiction de la fabrication et de la vente de concentrés de tomates conditionnées en PET, qui ne répondent pas à la définition du concentré de tomate inscrite dans le Codex Alimentarius et peuvent s’avérer dangereux pour les consommateurs. La demande pour ce type de produits reste cependant importante, notamment dans la partie orientale de la Turquie, où l’addition de produits conservateurs reste synonyme de sécurité alimentaire. Certains de ces produits seraient importés dans l’UE, qui a été sollicitée pour un renforcement des contrôles.

Actuellement, le marché des concentrés en emballages PET (polyéthylène téréphtalate) représente environ 20 000 à 25 000 tonnes en Turquie. L’association SALKONDER (association d’industries agroalimentaires turques) a récemment obtenu du gouvernement turc l’interdiction de la fabrication et de la vente de concentrés de tomates conditionnées en PET, qui ne répondent pas à la définition du concentré de tomate inscrite dans le Codex Alimentarius et peuvent s’avérer dangereux pour les consommateurs. La demande pour ce type de produits reste cependant importante, notamment dans la partie orientale de la Turquie, où l’addition de produits conservateurs reste synonyme de sécurité alimentaire. Certains de ces produits seraient importés dans l’UE, qui a été sollicitée pour un renforcement des contrôles.

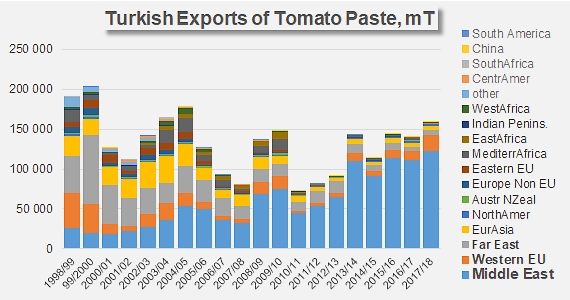

Des exportations en hausse régulière

La Turquie exporte des dérivés de qualité supérieure, notamment vers le Moyen Orient, le Japon et la Russie ; les contingents tarifaires en franchise de droits sur les produits turcs à l’entrée dans l’Union Européenne sont inopérants, de sorte que les exportations vers les pays de l’UE restent minimes. Les concentrés bénéficient en outre d’une subvention à l’exportation de 40 USD par tonnes, accompagnée d’une allocation de 7 USD par tonne destinée aux producteurs, mais leurs versements s’avèrent difficile à effectuer.

Le marché irakien draine environ 90 000 tonnes de concentrés par an et constitue un marché traditionnel et essentiel pour la Turquie. Cependant, à mesure que l’Iran a augmenté sa production et exporté de plus en plus de produits vers cette destination au cours des dernières années, la concurrence sur ce débouché s’est considérablement accrue. Par ailleurs, l’Iraq envisage d’augmenter sensiblement ses tarifs douaniers (à 35 ou 50%?) d’ici six mois à un an. Toutefois, les très mauvais résultats de la filière iranienne au cours de la campagne 2018 devraient faciliter les exportations turques vers cette destination.

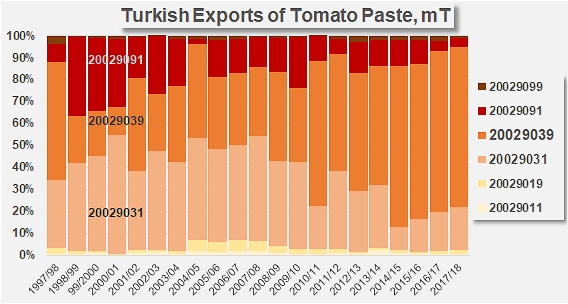

En 2017/2018, la Turquie s’est placée au sixième rang mondial des pays exportateurs de concentrés de tomate, derrière le Portugal et devant l’Iran. Les quantités mobilisées au cours de l’exercice commercial se sont élevées à 159 300 mT (produits finis), en hausse de près de 20 000 mT (+14%) par rapport à l’exercice précédent et de 27 000 mT (+21%) par rapport à la moyenne des trois exercices précédents.

Les produits les plus exportés sont les concentrés 12-30 Brix, qui ont représenté (131 000 mT) près de 90% des quantités livrées hors frontières sur les trois derniers exercices, essentiellement en emballages de moins de 1 kg.

Les marchés proches d’Iraq, d’Arabie Saoudite et de Syrie constituent les principaux débouchés des concentrés turcs, qui ont drainé en moyenne 79% des exportations des trois derniers exercices. Sur la même période, l’Europe Occidentale (Allemagne, Royaume-Uni, Suède, etc.) a accueilli 9% des ventes extérieures turques de concentrés, le Japon 5%.

Capacité installée en Turquie:

Pte Ltd")