Les stocks US en baisse de 23% !

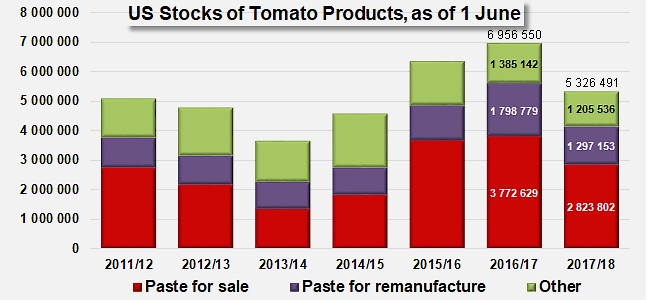

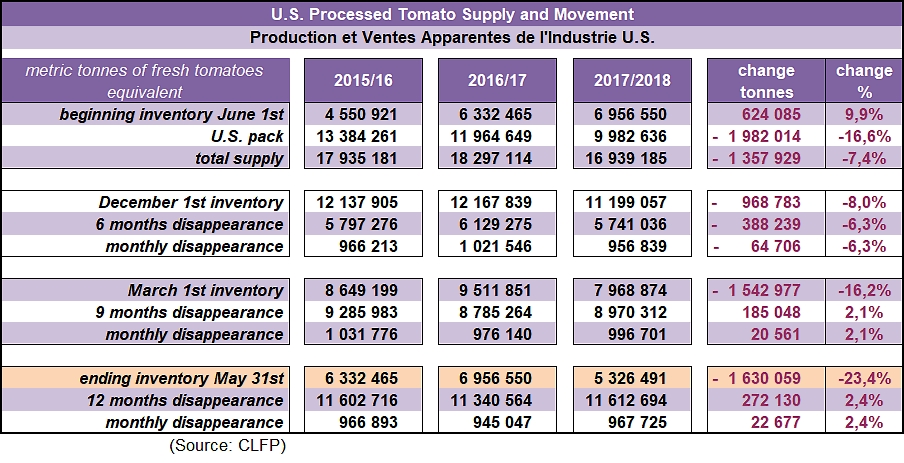

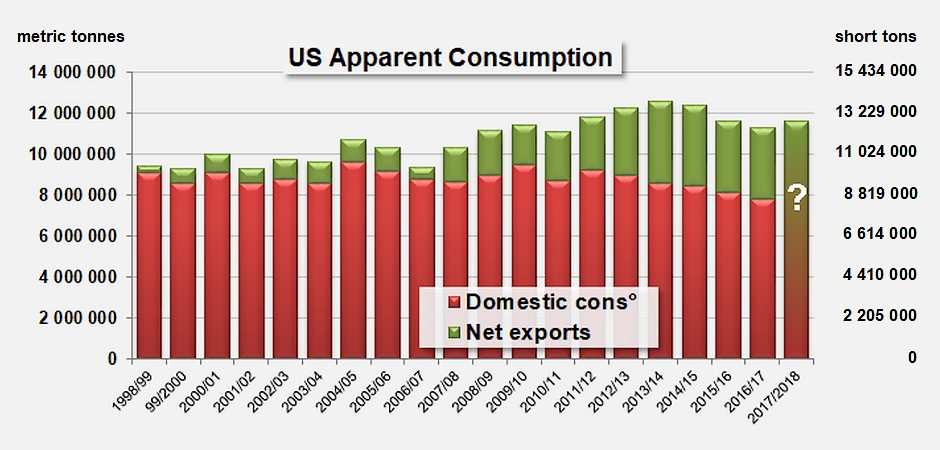

Les stocks US de dérivés transformés de la tomate totalisent un peu moins de 5,9 millions de tonnes courtes (5,3 millions de tonnes métriques (mT)), en équivalent tomate fraîche, au 1 juin 2018, selon un rapport publié le 22 juin par la CLFP (Ligue californienne des producteurs alimentaires). L’inventaire est en baisse de 1,8 million sT (1.63 million mT, ou 23.4% !) par rapport à l’année précédente. La consommation apparente des stocks de dérivés a augmenté de 2,4%, atteignant un total de 12,8 millions de tonnes courtes (11,6 millions mT) pendant la période de douze mois entre 1 juin 2017 et 1 juin 2018.

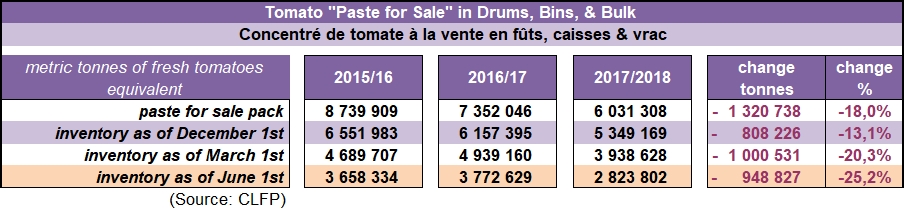

Les stocks totaux de concentrés en conditionnements industriels, dont les volumes destinés à la seconde transformation, ont été estimés à un total de 4,5 millions de tonnes courtes (4,12 millions mT), en équivalent « tonnes payées » de matière première, au 1 juin 2018.

Les stocks US de concentré disponible à la vente en conditionnements industriels au 1 juin 2018 totalisaient environ 3,1 millions sT (2,8 millions mT), en équivalent « tonnes payées » de matière première.

Le résumé des douze derniers mois ne laisse pas de place au doute : les dynamiques US se sont infléchies durant l’exercice 2017/2018. Plutôt poussive durant les six premiers mois de l’exercice commercial en cours (juin-décembre 2017) et en décrochage (-6%) par rapport au début de l’exercice 2016/2017, la consommation apparente s’est renforcée au fil de l’année, pour progresser au final de 2,4% par rapport au résultat des douze mois précédents. Certes le gain reste mesuré, mais il est réel et il faut remonter en juin 2015, alors que la filière US se confrontait aux conséquences commerciales du renforcement du dollar US face à l’Euro et au Renminbi chinois, pour retrouver des niveaux de stocks aussi bas. Considérées avec plus de recul, la situation au 1 juin 2018 et l’embellie sur le front des stocks est cependant plus le résultat de l’abaissement délibéré du niveau d’activité des industries californiennes lors de la dernière campagne (-1,982 million mT) que celui d’une relance de la consommation – domestique ou extérieure – qui tarde toujours à se manifester.

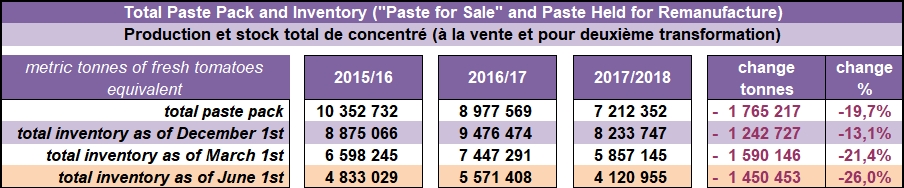

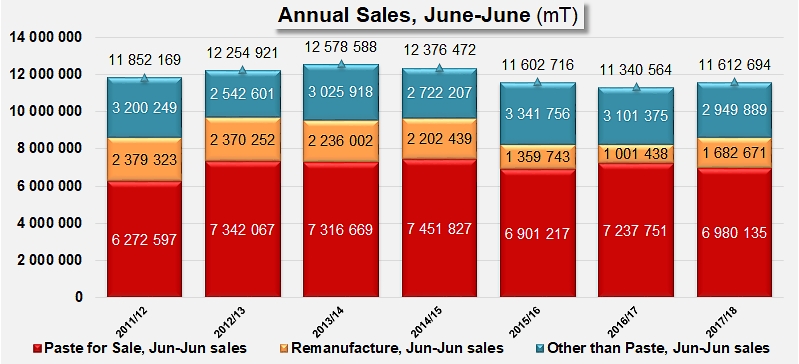

La hausse enregistrée sur les ventes annuelles totales de dérivés de tomate (de 11,34 millions mT en 2016/2017 à 11,61 millions mT en 2017/2018, soit +2,4%) a été essentiellement portée par les ventes de concentrés à l’industrie de deuxième transformation : tandis que les ventes de concentrés destinées à la vente (« paste for sale », essentiellement marchés extérieurs) reculaient sur douze mois de plus de 3,5% à 6,98 millions mT et que la commercialisation des dérivés « autres » fléchissait de près de 5% à moins de 2,95 millions mT, les volumes vendus à la filière de re-transformation auraient, selon les informations fournies par la CLFP, bondi de 68%, à 1,68 millions mT.

Au final, la baisse des stocks entre le 1 juin 2017 et le 1 juin 2018 atteint 1,45 million mT pour l’ensemble des concentrés, dont 949 000 mT pour ceux destinés à la vente sur les marchés extérieurs et 501 000 mT pour ceux destinés à la re-transformation pour le marché domestique (remanufacture) ; pour les autres produits, la baisse représente un peu moins de 180 000 mT d’équivalent frais.

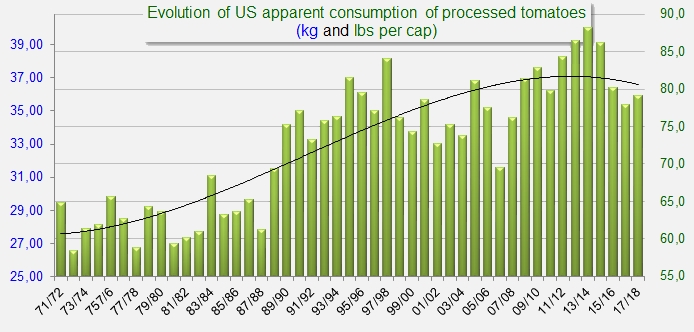

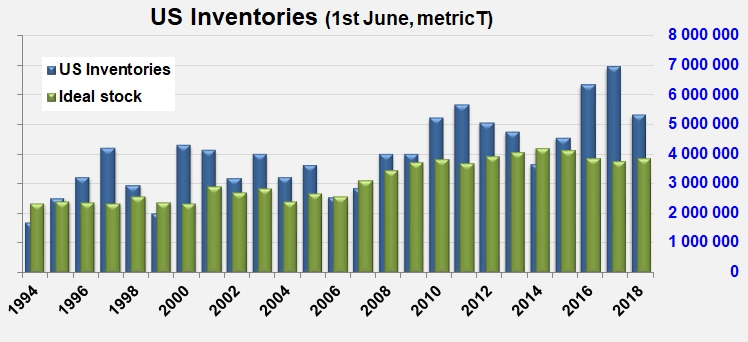

L’aspect le plus important de cette dernière situation, pour le moins encourageante pour les transformateurs US, réside dans le niveau d’excédents défini par les quantités encore disponibles (mais éventuellement déjà vendues) et le rythme apparent de consommation mensuelle. Au 1 juin 2018, les excédents de stocks représentaient environ 2,42 millions mT, soit environ deux mois et demi de consommation apparente au rythme actuel d’absorption. Les chiffres peuvent sembler impressionnants, mais pour une population US totale récemment estimée par la FAO aux alentours de 324,8 millions d’habitants, les quantités en stocks ne s’élèvent qu’aux environs de 16,4 kg/habitant, sur lesquels l’excédent ne représente qu’environ 7,5 kg de tomate fraîche : c’est à peu de chose près l’équivalent de 1 kg de concentré 36/38.

L’écoulement de cet excédent constitue toute la difficulté rencontrée depuis trois ou quatre ans par la filière US, et en particulier par les industries californiennes, dans un contexte commercial alourdi par le renchérissement de la monnaie US. Clairement, après que les marchés extérieurs ont drainé jusqu’à près d’un tiers des quantités apparemment consommées, la pression des marchés mondiaux a pesé sur les exportations US jusqu’à voir le marché domestique redevenir un enjeu crucial : 2017 et 2018 ont été des exercices de « stabilisation », autour d’un ratio marché domestique / marché extérieur de l’ordre de 70% / 30%.

Les données disponibles ne permettent actuellement pas de déterminer les contributions respectives de la consommation domestique et des exportations à la consommation apparente totale, estimée par la CLFP à 11,61 millions mT (12,8 millions sT).

Dans ces conditions, les dynamiques actuelles placent le rythme de consommation apparente sur une trajectoire annuelle de l’ordre de 12,9 millions sT (11,7 millions mT), assez nettement au-dessus des objectifs officiels de transformation de 12,396 millions sT (11,245 millions mT) reconfirmés mi-juin lors du Congrès Mondial de la Tomate d’Industrie. Si rien ne vient modifier les quantités produites et transformées, exportées ou consommées sur le marché domestique, les stocks et les excédents US devraient enregistrer une décrue sensible dans les douze prochains mois, susceptible de repasser en-deçà du seuil de 5,5 millions sT (4,9 millions mT).

Quelques données complémentaires

Stocks et variations de stocks pour les concentrés destinés à la vente en formats industriels.

Les concentrés en conditionnements industriels « disponibles à la vente » : concentré de tomates en vrac, converti en équivalent « tonnes payées » de matière première, stocké en fûts, en conteneurs et autres conditionnements industriels, en vue de sa revente. Les estimations ne comprennent pas les volumes détenus par les sociétés pour leurs propres opérations de seconde transformation, ni les concentrés en conditionnements de restauration collective ou de vente au détail.

Stocks et variations de stocks pour l’ensemble des concentrés (pour la vente et pour la re-transformation).

Composition des stocks US de dérivés de tomate, au 1 juin, depuis 2012.

Progression de la consommation per capita

Situations au 1er juin des stocks réels et idéaux depuis 1994

Pour la CLFP, la campagne commence le 1 juin et se termine le 31 mai. Les rapports statistiques publiés par la structure californienne sont des estimations – supposant 100% de résultats déclarés – de l’approvisionnement américain total de tomate transformée, sur la base de rapports volontaires fournis par les transformateurs dans tout le pays. Les transformateurs participants gèrent environ 91,82% du volume total US de tomate transformée, et 94,89% de la production totale de concentré dans ce pays.

Les statistiques pour la saison 2017-2018 sont basées sur des rapports fournis par des transformateurs qui gèrent 91,8% du volume US. La production 2017-2018 est basée sur le rapport final de la PTAB (10/26/2017) de 10 463 553 sT (9 491 489 mT) pour la Californie, additionné d’une estimation des inventaires US restants basée sur la production déclarée par le rapport de production agricole « USDA/NASS 2017 Vegetable Summary » dans les autres États (541 800 sT, 491 467 mT), publié en février 2018.

Source : CLFP

Données complémentaires :