Dossier

Le deuxième pôle global d’importations draine 9% des mouvements mondiaux

Au deuxième rang mondial derrière les approvisionnements de l’UE15, les quantités de dérivés de tomate importées annuellement par les pays d’Extrême-Orient font de cette zone un marché extrêmement important pour l’activité mondiale et un pilier incontournable des échanges globaux.

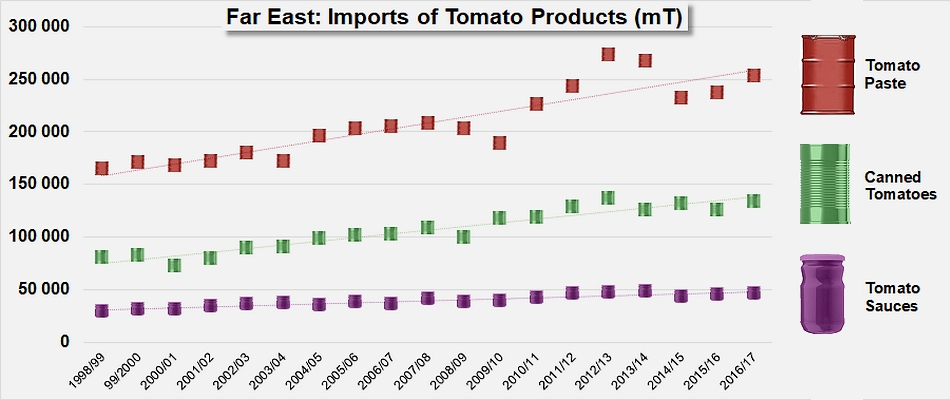

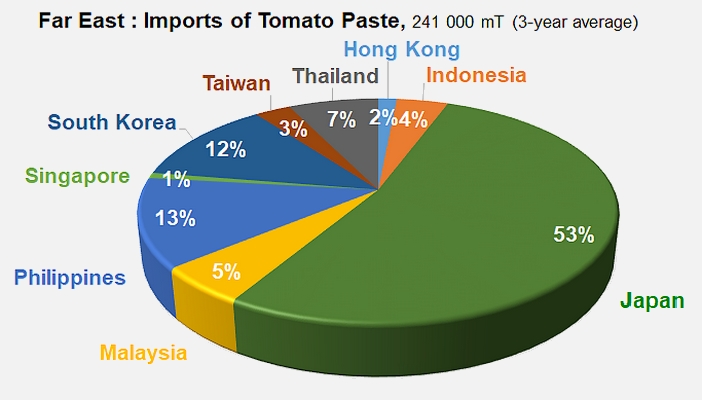

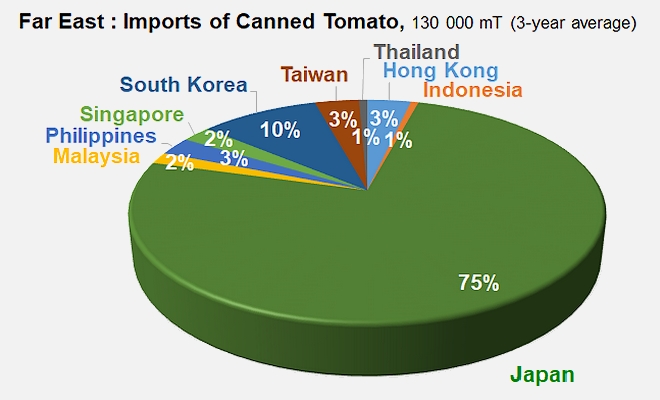

La région compte peu de pays transformateurs et les quantités traitées au Japon, à Taïwan ou en Thaïlande (290 000 mT de tomate transformées en moyenne sur les trois dernières campagnes) sont très insuffisantes au regard de la demande. Sur les trois derniers exercices (juillet/juin, en 2014/2015, 2015/2016 et 2016/2017), les achats extérieurs de concentrés de la région se sont élevés à près de 241 000 tonnes métriques (mT) en moyenne, un chiffre officiel auquel il conviendrait d’ajouter des quantités presque marginales, de l’ordre de 6 000 mT annuelles environ, représentant les importations des pays non répertoriés dans les statistiques officielles. Sur les mêmes périodes, au moins 130 000 mT de conserves et 45 000 mT de sauces et ketchup ont été importées. Au total, on estime que dans un passé récent, plus de 82% des besoins en dérivés de tomate de la région ont été assurés grâce aux approvisionnements extérieurs.

Depuis trois ou quatre ans, les achats extrême-orientaux de dérivés de tomate ont enregistré un net infléchissement. Sur le secteur des concentrés, les niveaux maxima d’importation ont été atteints durant l’exercice 2012/2013, avec près de 274 000 mT, au terme d’une croissance forte qui a précédé une diminution sensible. Ce même exercice 2012/2013 a marqué, quoique de façon moins prononcée, le point culminant des importations de conserves et de sauces tomate. En définitive, malgré les légères hausses observées sur les trois secteurs, les quantités approvisionnées au cours des trois derniers exercices sont restées en retrait de celles des années précédentes, de 12% pour les concentrés et de près de 5% pour les marchés des conserves et des sauces.

Les fournisseurs en présence

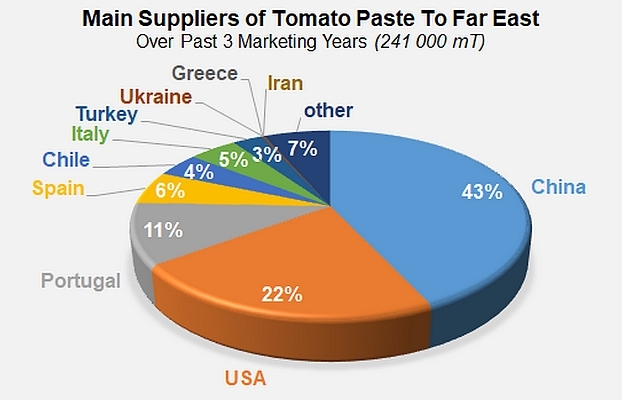

Les fournisseurs chinois se taillent la part du lion sur le principal secteur d’approvisionnement de la région. Avec près de 104 000 mT de concentrés exportées vers les pays d’Extrême-Orient sur les trois derniers exercices, la Chine occupe 43% du marché, assez loin devant les États-Unis (22% et 53 000 mT), le Portugal (11% et 26 000 mT), l’Espagne (6% et 14 000 mT), l’Italie (5% et 11 000 mT)… Les produits chiliens et turcs ferment la marche avec 10 000 mT et 7 000 mT, respectivement 4% et 3% des achats extérieurs de la région. Les quantités en provenance du Portugal, d’Espagne et du Chili ont progressé ces dernières années, aux dépens des produits chinois ou US.

Le marché Extrême-Oriental des conserves laisse peu de place au suspense, détenu à près de 93% par les opérateurs italiens (plus de 120 000 mT). Les produits US (moins de 9 000 mT en moyenne sur les trois derniers exercices) et turcs (moins de 3 000 mT) représentent respectivement moins de 7% et moins de 2% des achats de la région.

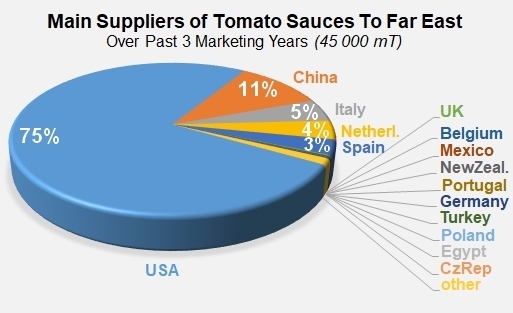

La compétition est également très polarisée sur le secteur des sauces et ketchup, où les trois quarts des approvisionnements sont assurés par des produits en provenance des États-Unis (43 500 mT en moyenne sur les trois derniers exercices). La filière chinoise entretient depuis plusieurs années des ventes de sauces qui lui valent une deuxième position, avec un peu moins de 6 100 mT (11% du total) en moyenne sur les trois derniers exercices. L’Italie, les Pays-Bas et l’Espagne complètent le groupe des principaux fournisseurs de sauces de la région, avec respectivement 2 800 mT (5%), 2 300 mT (4%) et 1 800 mT (3%) sur les mêmes périodes.

La composition des marchés

La notion de « marché Extrême-Oriental » recouvre plusieurs réalités très contrastées en fonction des secteurs.

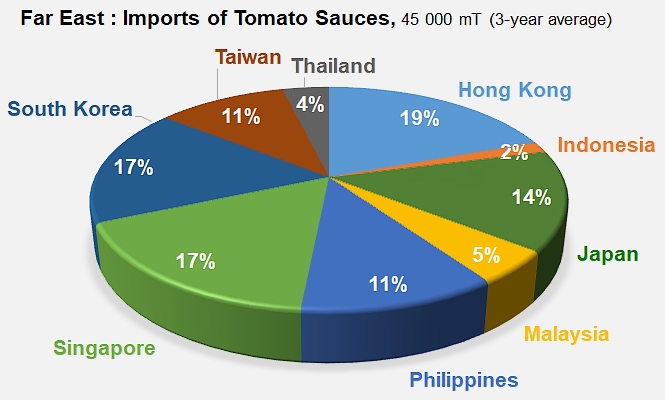

Avec une distribution des quantités dans laquelle aucun pays ne draine plus de 20% des importations totales de la région, le marché des sauces et ketchup est de loin le moins polarisé des trois secteurs de produits. Les trois marchés les plus demandeurs ont été, dans l’ordre, Hong Kong, Singapour et la Corée du Sud, qui ont respectivement importé en moyenne sur les trois derniers exercices 9 000 mT, 7 700 mT et 7 600 mT. Les achats japonais ont représenté 15% des quantités importées à l’échelle régionale, mais il faut également mentionner les achats philippins (4 900 mT), taïwanais (4 800 mT), malaisiens (2 000 mT), thaïlandais, indonésiens, etc.

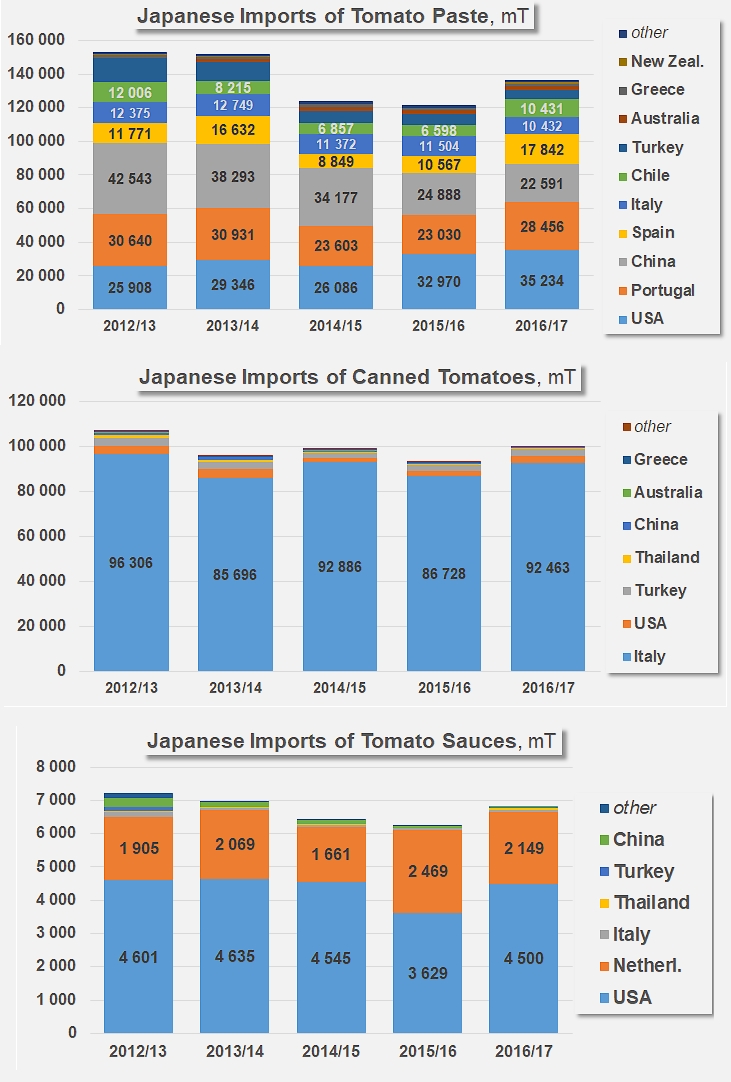

Les concentrés importés sont majoritairement destinés au marché japonais : sur les exercices récents, plus de la moitié (53%) des quantités acheminées vers l’Extrême-Orient (241 000 mT) ont été drainées par le Japon (127 000 mT), aucun des autres pays acteurs de ce secteur n’accueillant plus de 12 ou 13% (Corée du Sud 30 000 mT et Philippines 29 000 mT) des achats totaux de la région. Les autres pays de la zone constituent également des marchés importants : sur les trois derniers exercices, les importations thaïlandaises de concentrés se sont élevées à près de 18 000 mT, celles de la Malaisie à plus de 12 500 mT, tandis que l’Indonésie et Taiwan importaient respectivement 10 200 mT et 7 600 mT. Sur ce secteur, Hong Kong et Singapour restent des destinations secondaires (voir les infographiques en fin de dossier).

Sur le secteur des importations de conserves, le Japon se positionne clairement comme le leader régional : 75% – soit environ 97 000 mT – des quantités importées par la région – soit environ 130 000 mT au cours des trois derniers exercices – ont fini sur le territoire japonais. La Corée du Sud, n°2 de la région, n’a importé que 12 600 mT en moyenne sur la même période (presque huit fois moins que le Japon). Les achats de conserves des autres pays de la région n’ont pas dépassé 4 700 mT (Taïwan et Hong Kong), ou se sont situés très en dessous de ces niveaux.

L’accord de libre-échange UE-Japon : quel impact ?

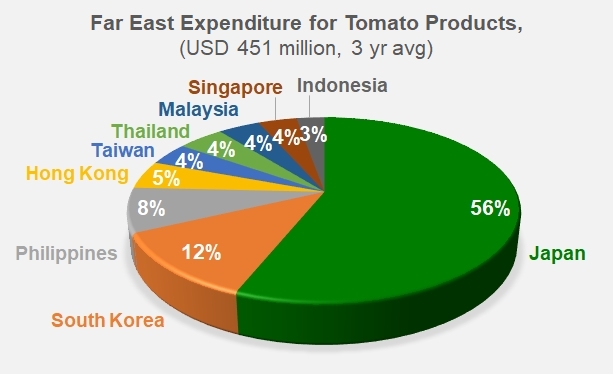

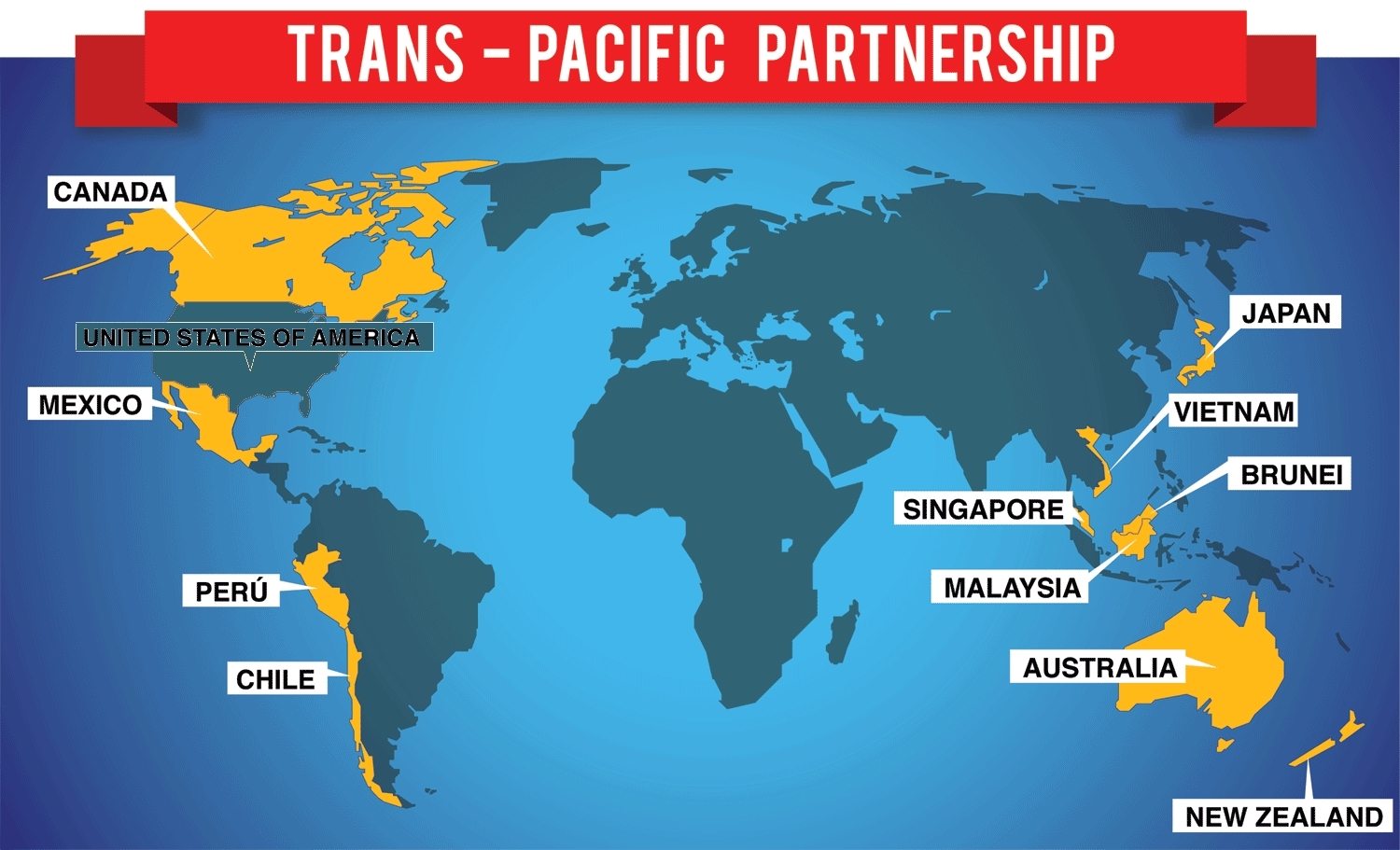

Le Japon apparaît clairement comme le principal pôle régional d’importation de dérivés de tomate, dont la dépense moyenne sur les derniers exercices commerciaux (2014/2015, 2015/2016 et 2016/2017) s’est élevée à 253 millions USD (56% de la dépense régionale – 451 millions USD), très au-dessus de celles des pays voisins (53 millions USD pour les achats de la Corée du Sud, 35 millions pour les Philippines). Après que les États-Unis se sont retirés des négociations de partenariat économique prévu dans le TPP (Trans-Pacific Partnership), cette position prépondérante fait du Japon un partenaire de choix pour l’établissement d’accords commerciaux bilatéraux, comme celui qui a été signé début juillet par le premier ministre japonais Shinzo Abe, le Président de la Commission Européenne Jean-Claude Juncker et le Président du Conseil Européen Donald Tusk.

L’accord de libre-échange JEFTA entre l’UE et le Japon permettra aux exportations de nombreux ingrédients européens de bénéficier de quotas significatifs, soit libres de taxe, soit en taxes douanières réduites. Ainsi, les tarifs douaniers imposés à plusieurs produits seront supprimés : les préparations à base de tomates, les sauces tomate, les pâtes et les chocolats figurent parmi les nombreux produits concernés. En vertu de cet accord, le Japon reconnaîtra la validité de plus de 200 Indications géographiques protégées (IGP) de l’Union européenne pour des produits alimentaires et des boissons.

L’accord de libre-échange JEFTA entre l’UE et le Japon permettra aux exportations de nombreux ingrédients européens de bénéficier de quotas significatifs, soit libres de taxe, soit en taxes douanières réduites. Ainsi, les tarifs douaniers imposés à plusieurs produits seront supprimés : les préparations à base de tomates, les sauces tomate, les pâtes et les chocolats figurent parmi les nombreux produits concernés. En vertu de cet accord, le Japon reconnaîtra la validité de plus de 200 Indications géographiques protégées (IGP) de l’Union européenne pour des produits alimentaires et des boissons.

« Cela signifie de meilleurs prix pour les consommateurs de l’UE, et de belles occasions d’exportation pour l’industrie européenne », a signalé la Commission européenne dans un communiqué.

L’accord a été largement plébiscité par les acteurs de la filière alimentaire en Europe. Mella Frewen, Directrice générale de FoodDrinkEurope, l’association qui représente les intérêts des opérateurs de la filière alimentaire européenne, a dit que de tels accords commerciaux sont « des catalyseurs pour l’emploi et la croissance ». « L’accord aidera à niveler le terrain de jeu avec d’autres concurrents et d’autres pays qui ont déjà des arrangements préférentiels avec le Japon », a-t-elle précisé. Le Secrétaire général des organisations Copa et Cogeca, Pekka Pesonen, a souligné son espoir de voir "l’accord permettre de meilleurs revenus aux agriculteurs".

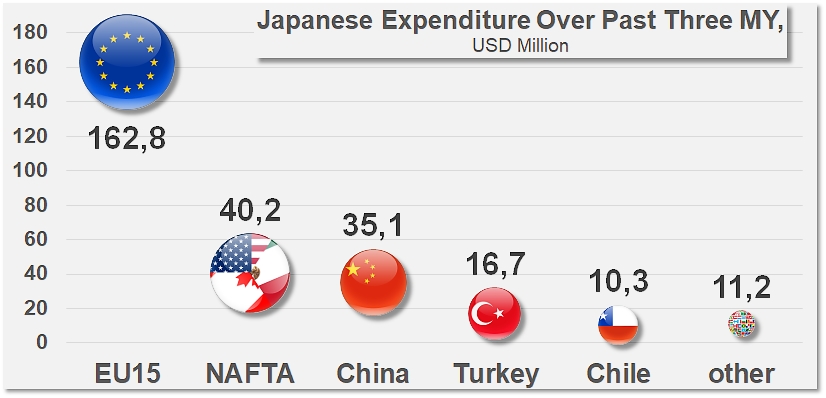

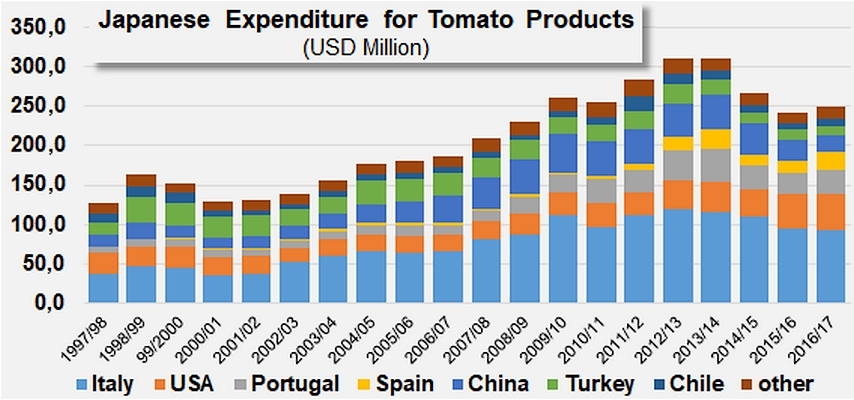

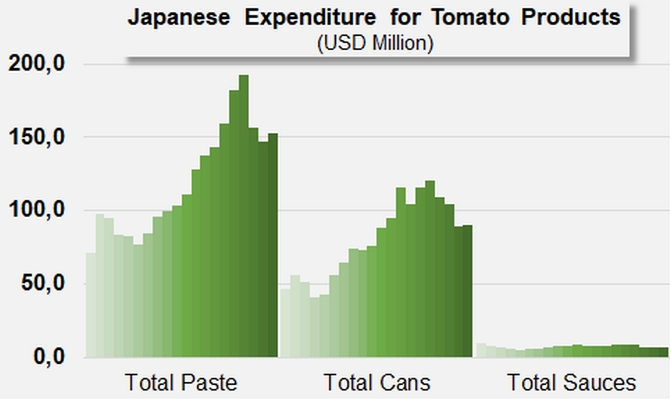

En termes d’approvisionnements, le Japon offre un profil de produits et d’origines très classique. Actuellement, l’essentiel de la dépense japonaise (253 millions USD en moyenne sur les trois derniers exercices) est consacré aux approvisionnements en concentrés (152 millions USD, 60% de la dépense totale) et aux achats de conserves (95 millions USD, 37% du total). Les importations de sauces ont coûté moins de 7 millions USD (moins de 3% du montant total) en moyenne au Japon sur les trois derniers exercices. Cette dépense a fortement décliné récemment, le tassement affectant de façon relativement uniforme toutes les catégories de produits.

En l’état actuel des accords et des flux, l’Italie s’adjuge la part la plus importante – 39% – de la dépense japonaise en dérivés de tomate, avec un chiffre d’affaires qui a avoisiné 99 millions USD sur les trois derniers exercices. Les ventes de conserves constituent le socle de ce montant, avec plus de 85 millions USD (87%) sur la période, les concentrés représentant environ 13% du chiffre d’affaires total.

Les importations japonaises ont rapporté près de 42 millions USD à la filière US en moyenne sur les trois derniers exercices (2014/2015, 2015/2016 et 2016/2017), soit 17% environ de la dépense totale. 85% du chiffre d’affaires ainsi réalisé provenait des ventes de concentrés (38,5 millions USD), les conserves et les sauces n’ayant respectivement produit que 3,2 et 3,9 millions USD.

La Chine et le Portugal ont pratiquement fait jeu égal sur la période considérée : les ventes au Japon ont rapporté à ces deux pays 29,7 et 29,2 millions USD (un peu moins de 12% de la dépense japonaise totale). Dans les deux cas, les concentrés ont constitué le principal centre de profits (100% pour le Portugal), la Chine complétant ses ventes avec quelques volumes de conserves (moins de 3% du chiffre d’affaires total) et de sauces (moins de 0,3%).

À ce groupe de leaders qui ont drainé près de 79% de la dépense japonaise des trois derniers exercices s’ajoutent l’Espagne (17 millions USD, dont 99,9% issus des ventes de concentrés, 7% de la dépense japonaise), la Turquie (13 millions USD, dont 11 millions générés par les ventes de concentrés et 2 millions par celles de conserves) et le Chili, dont la totalité du chiffre d’affaires (9,2 millions USD) provient des ventes de concentrés. Ce groupe de sept pays a drainé plus de 94% de la dépense japonaise des dernières années.

En termes d’origines, le tassement enregistré depuis l’exercice 2012/2013 n’a pas affecté tous ces pays de la même manière. La forte dépréciation qu’a connue la monnaie japonaise entre la fin de l’année 2012 et l’été 2015 a finalement eu un impact plus prononcé en termes de quantités ou de valeur sur les flux en provenance d’Italie, du Portugal, de Chine ou de Turquie que sur les produits US et, dans une moindre mesure, espagnols.

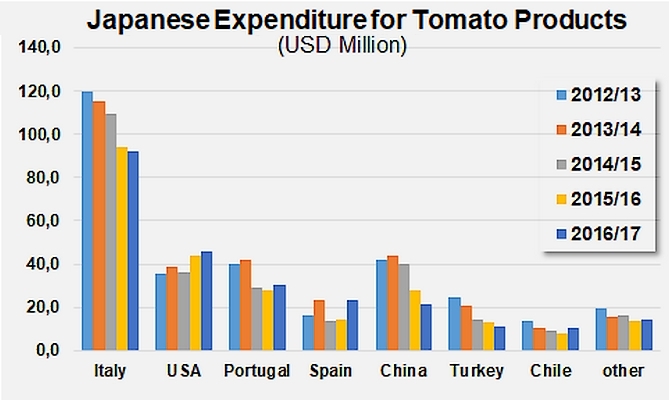

Dans le cas des conserves, indissociable de celui de l’Italie, le ralentissement japonais n’a pratiquement concerné que le chiffre d’affaires (-15% entre la période 2012-2014 et la période 2015-2017), laissant pratiquement inchangées les quantités approvisionnées (-0,5%). Au total, entre les deux périodes considérées, le chiffre d’affaires de la filière italienne sur le marché japonais est passé de plus de 115 millions USD à moins de 99 millions USD.

Le recul a été plus brutal pour la filière chinoise, dont les revenus totaux issus du marché japonais ont diminué de 31%, passant de 43 millions USD en 2011/2012-2013/2014 à 29 millions USD en 2014/2015-2016/2017. La Chine, qui figure au troisième rang des fournisseurs de concentrés du Japon, a vu les ventes de son produit phare diminuer de près de 15 000 mT (-35%) entre les deux périodes, et le chiffre d’affaires correspondant baisser de 28% (-11 millions USD). Les ventes chinoises de conserves au Japon ont également enregistré de fortes baisses, tant en quantités qu’en valeur.

Pour sa part, le Portugal a vu ses exportations de concentrés – le seul flux que le pays entretient avec le Japon – diminuer de 10% (2 700 mT environ) entre les deux périodes et les revenus correspondants baisser de 21% (7,8 millions USD).

La baisse des achats japonais a durement impacté la filière turque, qui a vu ses quantités et son chiffre d’affaires diminuer de moitié sur le secteur des concentrés, et ceux du secteur des conserves baisser également de plus de 20%. Au final, sur les trois exercices 2014/2015-2016/2017, le marché japonais a rapporté 10 millions USD de moins aux opérateurs turcs qu’en 2011/2012-2013/2014 (-44%).

En fait, une partie des tonnages qui ont échappé à l’Italie, à la Chine, au Portugal ou à la Turquie a été réorientée vers d’autres sources d’approvisionnement, plus attractives en termes de prix ou moins onéreuses en termes de fret.

Les opérateurs US, en particulier californiens, ont su tirer parti de la situation dans un contexte qui leur a été généralement défavorable sur les périodes considérées. Les revenus totaux, principalement issus des ventes de concentrés, sont passés de 34,8 millions USD sur la période 2011/2012-2013/2014 à 41,9 millions USD sur la période 2014/2015-2016/2017 (+20%). Les ventes de concentrés US au Japon ont donc progressé de 6 000 mT (24%) et d’environ 8,5 millions USD (+31%). Cette embellie a largement compensé les légers tassements enregistrés sur les autres secteurs, les ventes de conserves reculant de 1 200 mT et quelques centaines de milliers de dollars US, et celles de sauces de quelques centaines de tonnes.

L’Espagne est le seul pays de l’UE qui affiche des progressions en quantités et en chiffre d’affaires sur les périodes considérées. Les résultats espagnols au Japon, presqu’uniquement fondés sur les ventes de concentrés, ont augmenté de 1 200 mT et de 1,6 million USD sur la période, soit environ 10 à 11% en termes de volumes et de valeur.

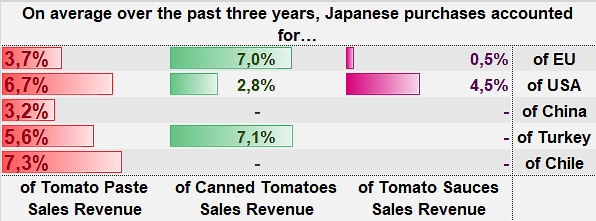

Sur les trois derniers exercices, les achats japonais ont représenté, en valeur, 3% des revenus générés par les ventes de dérivés de tomate de la Chine, 4% de ceux de l’Union Européenne, 5% de ceux des pays d’Amérique du Nord, 6% des revenus turcs du secteur et 7% de ceux du Chili.

Compte tenu du récent désengagement des USA des futurs accords Trans-Pacifique, dans lesquels le Japon tient une place prépondérante, et de la constitution actuelle des flux qui alimentent une partie des besoins japonais au départ des pays de l’UE, il est clair que l’Italie, le Portugal ou l’Espagne figureront parmi les principaux bénéficiaires du futur traité de libre-échange UE-Japon, lorsqu’il sera définitivement ratifié.

Le Japon et l’UE d’accord sur le besoin de conclure le JEFTA dès que possible

Le 15 novembre, le ministre des Affaires étrangères du Japon, Taro Kono, et la Commissaire européenne au commerce Cecilia Malmström ont partagé leur vision que les deux parties doivent poursuivre tous leurs efforts pour conclure l’accord de partenariat économique (EPA) entre le Japon et l’UE dès que possible. Ils ont aussi exprimé leur opinion partagée que le Japon et l’UE continueront à coopérer, selon un communiqué du ministère publié après les discussions. Le Japon et le bloc de 28 pays européens ont lancé les négociations de l’EPA en 2013. Cet accord aura des implications pour près de 30% du produit intérieur brut à l’échelle mondiale.

Les deux parties vont à présent tenter de finaliser tous les détails techniques irrésolus avant de soumettre le texte final aux États membres et au Parlement européen pour leur approbation. Les interlocuteurs des deux côtés espèrent la mise en œuvre de l’accord commercial en 2019.

Dans l’intervalle, il faudra tenir compte de l’évolution de la monnaie japonaise, qui a enregistré un affaiblissement sensible vis-à-vis de l’Euro et du Dollar US ces derniers mois, et mesurer le gain qu’apportera la suppression des taxes de douane à l’entrée du territoire japonais dans deux ans.

Sources : foodnavigator.com, kuna.net, IHS, Tomato News

Le détail des données statistiques est disponible sur simple demande en utilisant l’onglet « Contact us » du site www.tomatonews.com.

Quelques données complémentaires

Les USA maîtrisent 75% des approvisionnements extrême-orientaux de sauces.

Le Japon assume plus de la moitié des importations régionales de concentrés de tomate.

Un quart seulement des achats régionaux extérieurs de conserves n’est pas destiné au Japon.

La dépense japonaise représente 56% de la dépense régionale totale en achats extérieurs de dérivés de tomate.

Les pays impliqués dans la négociation du traité Trans-Pacifique, après le désengagement US.

Les quantités de dérivés de tomate importées au Japon au cours des cinq derniers exercices commerciaux, par origines.

Composition de la dépense japonaise par catégorie de produits sur les vingt derniers exercices commerciaux.

Les pays d’Extrême-Orient disposant de statistiques officielles sur les échanges de dérivés de tomate.

Pte Ltd")