2016/2017 : 2% de mieux qu’en 2015/2016

Recul sensible de l’activité sur les six premiers mois de 2017

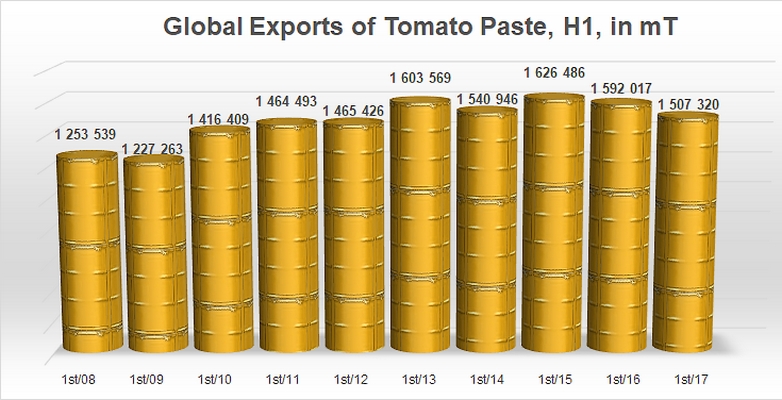

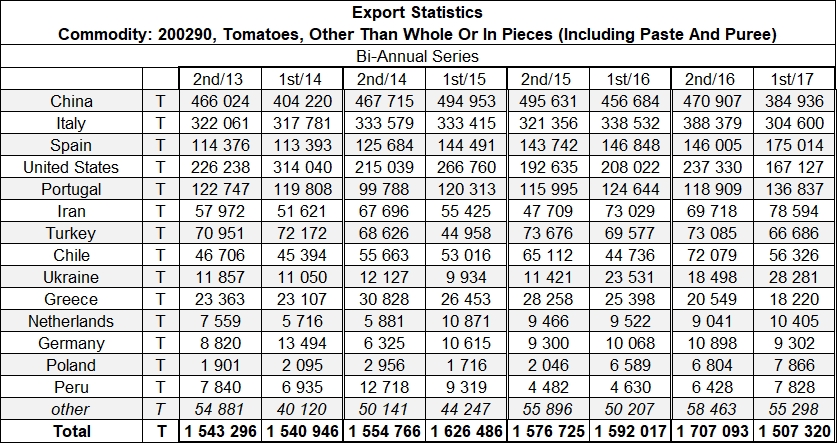

Les exportations mondiales de concentrés se sont une nouvelle fois affaissées au premier semestre 2017. Les quantités livrées hors frontières par les quatre-vingt principaux pays exportateurs mondiaux de concentrés ont reculé de près de 85 000 tonnes métriques (mT) de produits finis sur les six premiers mois de l’année calendaire, passant de 1,592 millions mT au premier semestre 2016 à 1,507 millions mT au premier semestre 2017, soit une baisse d’environ 5% entre janvier-juin 2016 et janvier-juin 2017. Ce recul de la performance du premier semestre est le deuxième après une dizaine de hausses pratiquement consécutives.

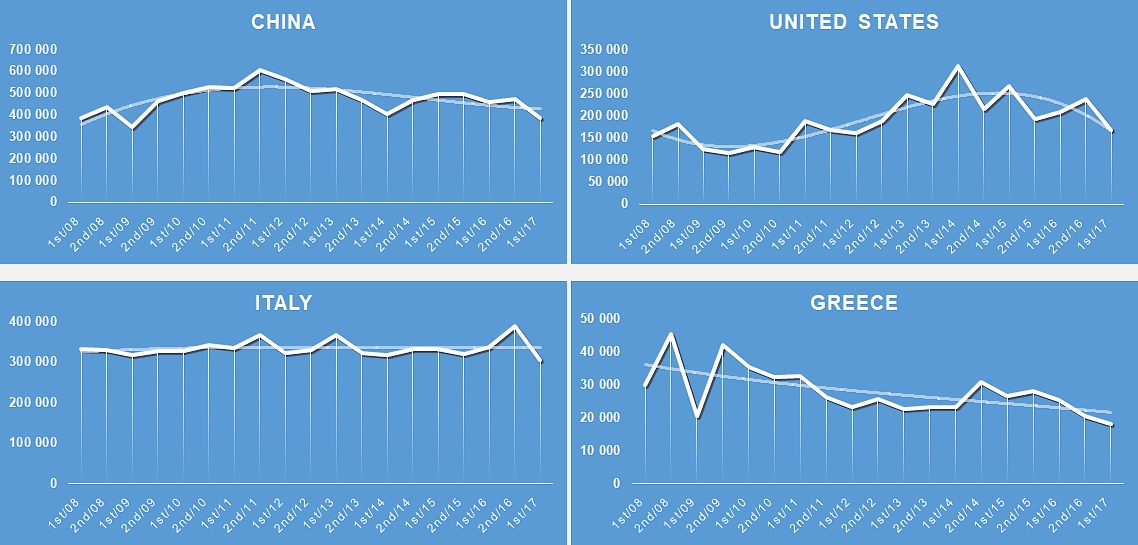

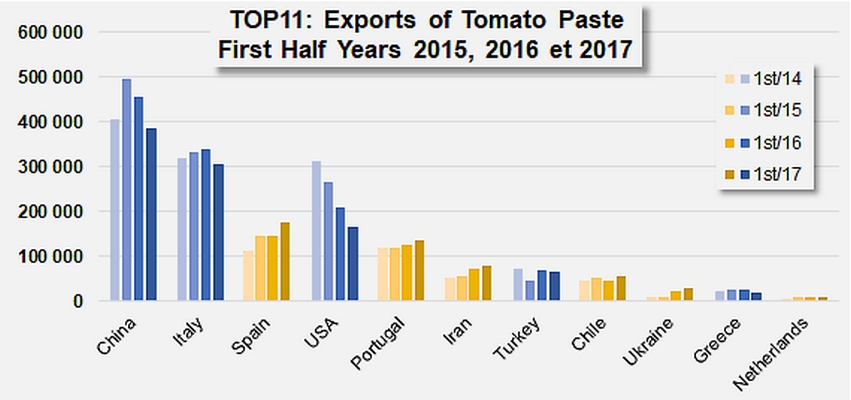

La filière chinoise est celle qui a payé cette année le plus lourd tribut aux difficultés et tensions actuelles du contexte commercial : les ventes extérieures de concentrés chinois de janvier à juin 2017 (385 000 mT) ont « décroché » de près de 72 000 mT (-16% !) par rapport à celles de la même période de 2016 (457 000 mT) ; la baisse par rapport aux exportations des années précédentes (premiers semestres 2014 à 2016) est similaire (environ 68 000 mT (-15%)), l’ensemble témoignant d’une dynamique plus profonde qui a pris ses racines au cours de l’exercice 2011/2012. Ce résultat semestriel place la Chine au premier rang des exportateurs mondiaux de concentrés, avec 855 843 mT exportées sur l’exercice 2016/2017.

Des mécanismes différents dans des contextes distincts ont eu des effets similaires sur les performances US : avec seulement 167 000 mT de concentrés mobilisées, les résultats semestriels de la filière californienne ont littéralement plongé début 2017 par rapport aux niveaux d’activité des premiers semestres 2014, 2015 et 2016 (-96 000 mT sur la moyenne des trois années, soit un recul de 36% environ !). Bien qu’il reste drastique, le retrait par rapport à l’an dernier est moins prononcé (-41 000 mT, soit 20% de moins qu’au premier semestre 2016), et cet infléchissement pourrait bien s’inscrire dans le mouvement de redressement attendu par les opérateurs californiens, porté par le relatif affaiblissement de la monnaie américaine et récemment commenté par la CTGA (voir notre article sur les prix d’ouverture italiens). Les USA ont clôturé l’exercice 2016/2017 au troisième rang mondial des pays exportateurs, avec 404 457 mT exportées.

Avec près de 305 000 mT de concentrés exportées au premier semestre 2017, l’Italie a réalisé son plus mauvais score à période équivalente depuis 2005 (299 000 mT) ; toutefois, cette « contre-performance » est intervenue après un second semestre 2016 particulièrement fructueux (388 000 mT), qui marquait une hausse de 20% de l’activité par rapport aux années précédentes, de sorte que ce résultat « médiocre » du début 2017 se lit sans doute probablement comme un simple ajustement dans une dynamique italienne particulièrement régulière depuis vingt ans. Au final, l’Italie a exporté 692 979 mT de concentrés en 2016/2017, la deuxième meilleure performance du classement mondial du secteur.

Les exportations grecques ont elles aussi souffert au premier semestre 2017, avec un recul de 7 000 mT environ des exportations, tant par rapport au premier semestre 2016 qu’à la moyenne des périodes équivalentes des trois années précédentes (2014 à 2016). Le nouveau recul s’inscrit dans une dégradation régulière des performances extérieures grecques, passées de 35 000 mT annuelles dans les années 2010 à 25 000 mT annuelles sur les derniers exercices, qui placent le pays au dixième rang du classement mondial des exportations de concentrés.

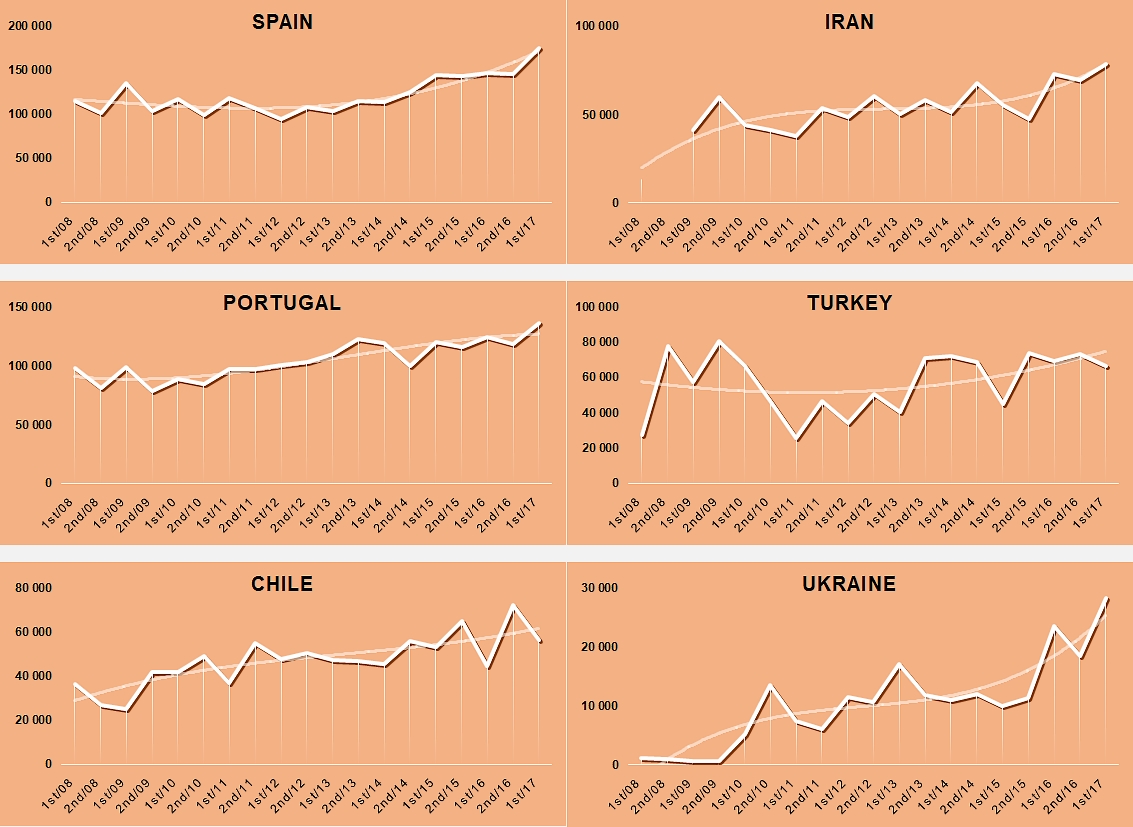

Mais d’autres filières au sein des grands bassins de transformation ont, à l’inverse, sensiblement amélioré leurs résultats. Cela a été le cas pour l’Espagne, dont les exportations de concentrés (175 014 mT de janvier à juin 2017), portées dans certains cas par une politique commerciale particulièrement agressive et des cotations extrêmement attractives, ont augmenté de 28 000 mT (19% !) par rapport au premier semestre 2016 et même de 40 000 mT (30% !) par rapport à la même période des trois années précédentes (135 000 mT). Cette dernière performance marque aussi une nette accélération dans une dynamique des quantités déjà largement haussière, dont le point de départ se situe dans le courant de l’exercice 2011/2012. Avec 321 019 mT exportées en 2016/2017, l’Espagne a consolidé sa position de quatrième exportateur mondial sur le secteur des concentrés, acquise aux dépens du Portugal en 2014/2015.

Le premier semestre a été porteur pour plusieurs autres filières, dont certaines affichent elles aussi des prétentions sérieuses sur le marché mondial : la filière portugaise fait partie de celles-là, à qui le premier semestre 2017 a apporté un gain de 12 000 mT (+10%) sur celui de 2016 et de plus de 15 000 mT (+15%) sur la performance moyenne des premiers semestres 2014 à 2016. Comme pour la filière espagnole voisine, le résultat des six premiers mois de 2017 (136 837 mT) s’inscrit dans une dynamique déjà ancienne, initiée au cours de l’exercice 2009/2010, qui a porté les exportations annuelles de concentrés du pays de moins de 170 000 mT à plus de 255 000 mT l’an dernier.

Le Chili, qui a sensiblement accru son niveau d’activité ces dernières années, a également enregistré de bons résultats au premier semestre de cette année, et même meilleurs que ceux de la filière portugaise avec laquelle ses liens sont bien connus : de janvier à juin 2017, les ventes extérieures chiliennes (56 300 mT) ont progressé de près de 12 000 mT (+26% !) sur la période correspondante de 2016, mais également de près de 9 000 mT (+18%) par rapport au bilan moyen des premiers semestres 2014 à 2016.

Les difficultés liées à la baisse drastique des quantités transformées ne semblent pas avoir affecté la capacité de la filière iranienne à développer ses exportations de concentrés : les quantités expédiées au premier semestre (78 594 mT) confirment cette excellente tenue de l’activité extérieure, qui a progressé de près de 6 000 mT (+8%) par rapport à l’an dernier mais surtout de près de 19 000 mT comparée aux premiers semestres 2014, 2015 et 2016.

La progression est moins évidente pour les exportations de la filière turque, dont l’historique est plus souvent marqué de variations brusques à la hausse ou à la baisse : bien qu’elles aient enregistré un léger retrait (-2 800 mT) par rapport au premier semestre 2016, les ventes extérieures turques du début de l’année 2017 (66 686 mT) ont néanmoins progressé de près de 4 500 mT par rapport à la même période des trois années précédentes.

Les quantités exportées par la filière ukrainienne sont encore modestes par rapport à celles mobilisées par les grands pays leaders du secteur ; cela n’explique qu’en partie le rythme impressionnant de la croissance de l’activité extérieure de ce pays, dont les ventes des six premiers mois de 2017 (28 281 mT) ont bondi de 91% par rapport à la moyenne des premiers semestres des trois années précédentes (moins de 15 000 mT).

L’activité exportatrice globale implique de nombreux autres pays, premiers transformateurs ou non, comme les Pays-Bas, l’Allemagne, la Pologne, le Pérou, la France, l’Egypte, etc., qu’il n’est pas possible de mentionner tous. L’ensemble des hausses enregistrées au premier semestre 2017 n’a clairement pas suffi à compenser l’effet des tassements qui ont notamment concerné les exportations de concentrés de trois des quatre principaux pays acteurs mondiaux du secteur ; toutefois, la baisse d’activité à laquelle il faut conclure pour les six premiers mois de l’année 2017 fait suite à une première moitié d’exercice en nette progression sur les semestres précédents.

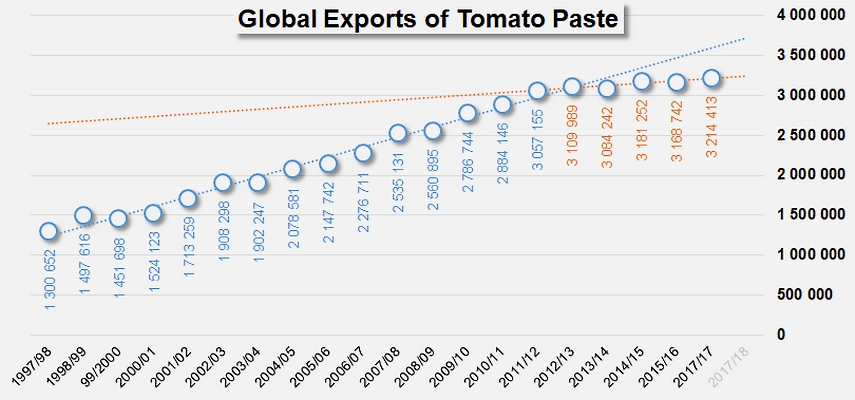

En définitive, l’exercice 2016/2017 s’est achevé sur une note encourageante, avec des mouvements de marchandises qui ont mobilisé au minimum 3,215 millions de tonnes de produits finis, en hausse de 2,2% par rapport aux trois années précédentes (3,145 millions mT en moyenne de 2013/2014 à 2015/2016) et 1,4% par rapport à 2015/2016 (3,169 millions mT). Ce résultat confirme les analyses de tendance commentées dans Tomato News depuis plusieurs années, qui mettent en évidence un taux annuel moyen de progression de l’ordre de 1% sur les cinq dernières années (contre 6% de 1997/98 à 2011/12). La filière mondiale évolue depuis 2011/2012 dans un contexte de « croissance molle », peu propice aux augmentations spectaculaires de l’activité de transformation et en même temps source de tensions extrêmes en termes de concurrence commerciale.

Prochainement, le bilan des achats de concentrés au premier semestre 2017 pour les principaux pays importateurs du secteur.

Quelques données complémentaires

Profils d’exportations semestrielles de concentrés des principaux pays exportateurs : les ralentissements

Profils d’exportations semestrielles de concentrés des principaux pays exportateurs : les progressions

Sources: IHS, Tomato News