Concentrés : le seuil de 3,5 millions mT est en vue

Après plusieurs années de croissance molle, sources d’incertitude dans un contexte hésitant et extrêmement tendu, l’exercice 2018/2019 a marqué une légère rupture dans la progression des quantités de concentrés de tomate exportées à l’échelle mondiale. Proches de zéro, parfois même négatifs après 2011/2012, les rythmes annuels moyens de croissance de l’activité export globale n’avaient pas permis aux tonnages mobilisés, jusqu’en 2017/2018, de s’élever de plus de quelques dizaines de milliers de tonnes chaque année.

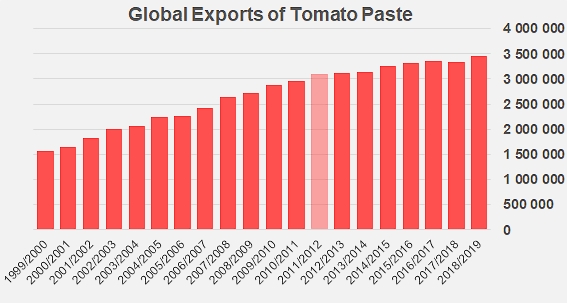

Avec le léger sursaut enregistré l’an dernier (et un taux annuel de développement supérieur à 1,6%, les quantités de concentrés de tomate exportées à l’échelle mondiale se sont élevées à plus de 3,46 millions de tonnes métriques (mT) en 2018/2019, soit plus de 130 000 mT de produits finis de plus que sur la moyenne des trois exercices précédents (3,33 millions mT). La progression reste en-deçà des rythmes annuels observés avant 2011/2012 (proche de 6%) mais aura néanmoins permis aux pays du TOP12 des exportations de concentrés de hausser leur résultat d’ensemble de plus de 4% (en termes de produits finis).

Le rythme annuel de croissance de 1999/2000 à 2011/2012 s’élevait à 5,8% ; avec 1,61% sur la période 2011/2012 – 2018/2019, le rythme de progression est en-deçà de ce seuil, mais rompt nettement avec les taux très faibles enregistrés jusque sur l'exercice précédent (2017/2018).

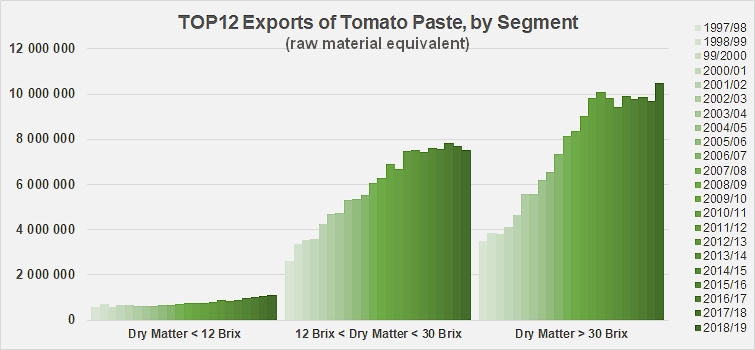

L’expression de ce résultat en termes de matière première mobilisée est plus nuancée mais elle reste encourageante pour la filière. Selon les données disponibles et nos estimations habituelles, les échanges globaux de concentrés ont concerné pour la première fois de l’histoire de la filière plus de 20 millions de tonnes de tomate fraîche sous leurs diverses formes transformées en 2018/2019 ; ce volume marque une progression de plus de 603 000 mT de matière première « tomate » par rapport à la moyenne des quantités engagées lors des trois exercices précédents (19,97 millions mT) ; mais surtout il rompt nettement avec la dynamique de stagnation, voire de contraction, qui animait le segment des concentrés de plus de 30 Brix ces dernières années et pesait sur la progression du secteur dans son ensemble.

Entre les exercices 2011/2012 et 2017/2018, les tonnages mobilisés par les exportations de ce segment avaient régressé, de 10,07 millions de tonnes à 9,7 millions de tonnes équivalent matière première (à raison de -0,6% par an sur la période) ; l’amorce de reprise enregistrée en 2018/2019 a porté la performance mondiale des pays du TOP12 du segment des concentrés de plus de 30 Brix (qui inclut également les poudres déshydratées et les flocons de tomate) à plus de 10,47 millions de tonnes, soit 686 000 tonnes (ou 7%) de plus qu’en moyenne sur les trois exercices précédents.

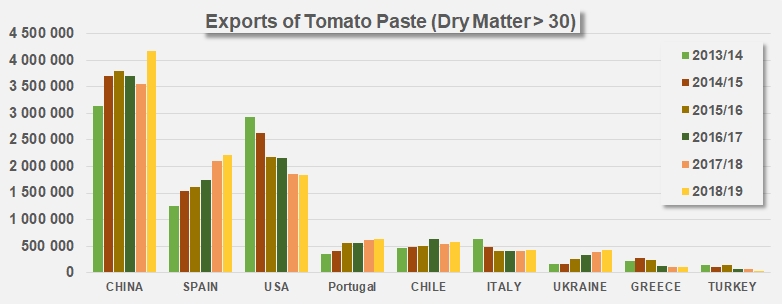

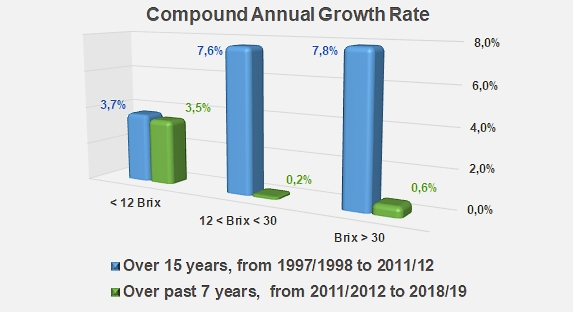

Le sursaut des exportations sur ce segment a été littéralement porté par les essors spectaculaires des performances ukrainiennes (+19% de progression annuelle sur les sept derniers exercices, de 125 000 mT à 420 000 mT, en équivalent tomate fraîche), portugaises (8% de croissance annuelle sur la période, de 363 000 mT à 628 000 mT, éq. tom. fr.) et surtout espagnoles (14%, de 878 000 mT de matière première mobilisées par les exportations sur ce segment en 2011/2012 à 2,22 millions mT mobilisées en 2018/2019). Des progressions similaires avaient déjà été enregistrées lors des exercices précédents mais qui avaient été « effacées » par les ralentissements substantiels des dynamiques extérieures de plusieurs autres pays importants (Chine, Italie, Grèce, etc., voir en annexe) pour ce pan de l’activité mondiale.

De fait, le développement exceptionnel de l’activité globale en 2018/2019 coïncide avec un léger regain d’influence des leaders mondiaux (Italie, Chine, USA, Espagne, Portugal, etc.) sur l’activité globale après plusieurs exercices marqués par le relatif essor de pays dont l’activité avait été jusque-là moins décisive sur la scène internationale.

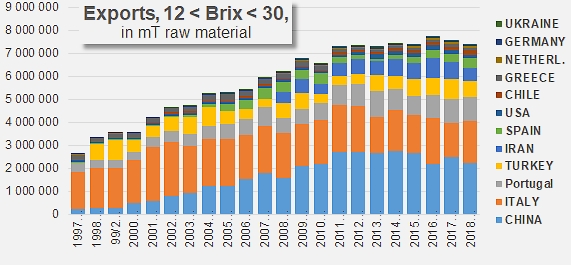

Il semble cependant que le segment des produits de haute concentration a été le seul à bénéficier d’une réelle embellie en termes de quantités. Les exportations (TOP 12) de concentrés affichant 12 à 30 Brix de « matière sèche » ont persisté en 2018/2019 dans la dynamique hésitante observée tout au long des sept ou huit derniers exercices, qui a conduit les tonnages de tomate fraîche mobilisés par ce secteur d’exportations à l’échelle mondiale de 7,47 millions mT en 2011/2012 à tout juste 7,52 millions mT lors du dernier exercice. Les quantités (équivalent frais) impliquées dans les exportations en 2018/2019 ont ainsi été inférieures de plus de 180 000 mT (-2,4%) à celles concernées en moyenne sur les trois exercices précédents (7,7 millions mT). Selon les déclarations en douanes compilées par TDM, les fléchissements sensibles enregistrés par les activités extérieures chinoises et italiennes au cours des derniers exercices ont été les principaux moteurs du recul observé à l’échelle mondiale, puisque sur ce même segment et sur la même période, les ventes extérieures ukrainiennes, espagnoles, chiliennes ou turques, pour ne citer que les plus remarquables, ont progressé à des rythmes annuels impressionnants (voir le diagramme de distribution des exportations de ce segment dans les annexes présentées en fin d’article).

Dans ce contexte où les segments durablement porteurs se font assez rares, la catégorie des produits dits « de basse concentration » fait de plus en plus figure d’exception. Le « virage » qui semble avoir profondément affecté les autres segments des exportations mondiales de concentré après 2011/2012 n’a apparemment pas concerné la famille des produits de moins de 12 Brix, dont les rythmes annuels moyens de croissance n’ont pratiquement pas changé au fil des vingt derniers exercices et se maintiennent aux alentours de 3,5%.

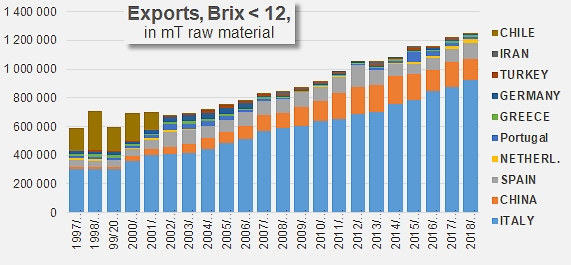

L’impact de ce segment sur l’activité globale de transformation reste toutefois limité, puisque proportionnel aux quantités de matière première – relativement faibles compte tenu des rendements industriels de la catégorie – mises en œuvre pour la production de ce type de dérivés. En 2018/2019, les quantités requises pour les exportations de ce segment (1,10 million mT) n’ont ainsi été supérieures « que » de 96 000 mT (équivalent frais), soit environ 9,6%, à la moyenne de celles mobilisées sur les trois exercices précédents (1,005 million mT). La progression enregistrée sur ce segment est essentiellement le fait des opérateurs italiens, tenants principaux et moteurs de la catégorie avec près des trois quarts de parts du marché global, dans la mesure où la filière chinoise semble se désengager progressivement du segment et où les autres pays intervenants, mis à part peut-être l’Espagne, ne mobilisent que de faibles volumes pour les exportations de ce type de dérivés.

Ces dynamiques profondes des échanges ne prennent tout leur sens que dans un contexte plus large, où la hausse des exportations mondiales de concentrés enregistrée sur le dernier exercice traduit, vers l’aval, une probable hausse de la demande et implique, en amont, un renforcement de l’activité de transformation et surtout de son amont agricole. Certains secteurs - et plus encore certains segments - s’avèrent plus porteurs que d’autres en termes d’activité pour le secteur de la production agricole de tomate, et il paraît clair que le soutien et le développement de l’amont de la filière ne s’appuiera pas uniquement, pour ce qui est des volumes, sur la promotion de la consommation de sauces à l’échelle mondiale.

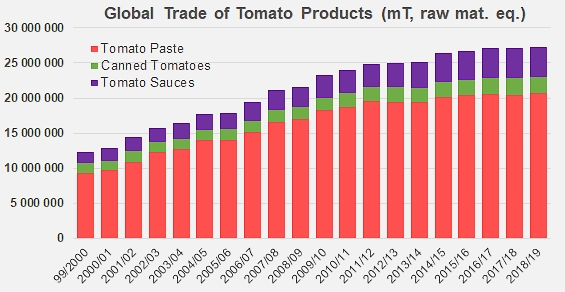

La dynamique et la composition des exportations ont un impact évident et indéniable sur le niveau d’activité agricole. Ainsi, l’accroissement en quantités des exportations de dérivés de tomate a porté le total des matières premières mobilisées dans les échanges mondiaux en 2018/2019 aux alentours de 27,3 millions de tonnes (mT), tous secteurs de produits confondus. La progression par rapport à l’exercice précédent est assez modeste (moins de 0,8%), qui représente un peu moins de 210 000 tonnes de tomates fraîches ou l’équivalent à peu de chose près de la transformation australienne de 2019. Ce même seuil atteint l’an dernier marque aussi une augmentation d’un peu plus de 1% par rapport à la moyenne des quantités de matière première mobilisées par les exportations des trois exercices précédents, soit un peu moins de 350 000 mT, ou l’équivalent de la transformation dans les Etats US du Midwest lors de la dernière campagne. Comparée aux cinq exercices précédents, la hausse motivée par les seules exportations représente un peu moins de 790 000 mT de tomate fraîche ou presque l’équivalent des quantités transformées en Tunisie cette année. Enfin, la comparaison des exportations des trois exercices de la période 2016-2019 avec celles de la période 2013/2016 met en évidence une progression de plus d’un million de tonnes de tomate, faisant ainsi « apparaître » un volume pratiquement comparable à l’activité chilienne de 2019.

Ces résultats ont été produits dans le cadre de l’étude de consommation mondiale commissionnée par le Conseil Mondial de la Tomate d’industrie qui sera publiée dans le YearBook 2020, distribué gratuitement aux participants du Congrès Mondial organisé à San Juan (Argentine) du 15 au 19 mars 2020.

Quelques données complémentaires

Les exportations de concentrés (>30 Brix) au cours des six derniers exercices.

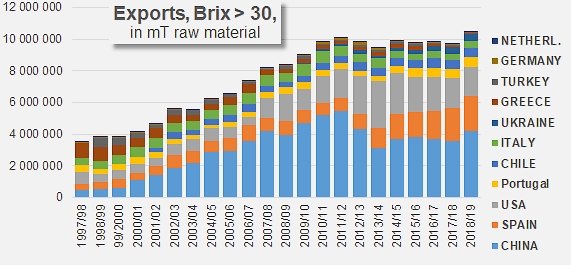

Evolution et distribution des exportations de concentrés (>30 Brix) depuis 1997/98. La rupture de dynamique survenue en 2011/2012 apparaît clairement, de même que le léger regain intervenu en 2018/2019.

Evolution et distribution des exportations de concentrés (12<Brix<30) since 1997/98.

Evolution et distribution des exportations de concentrés (Brix<12) depuis 1997/98.

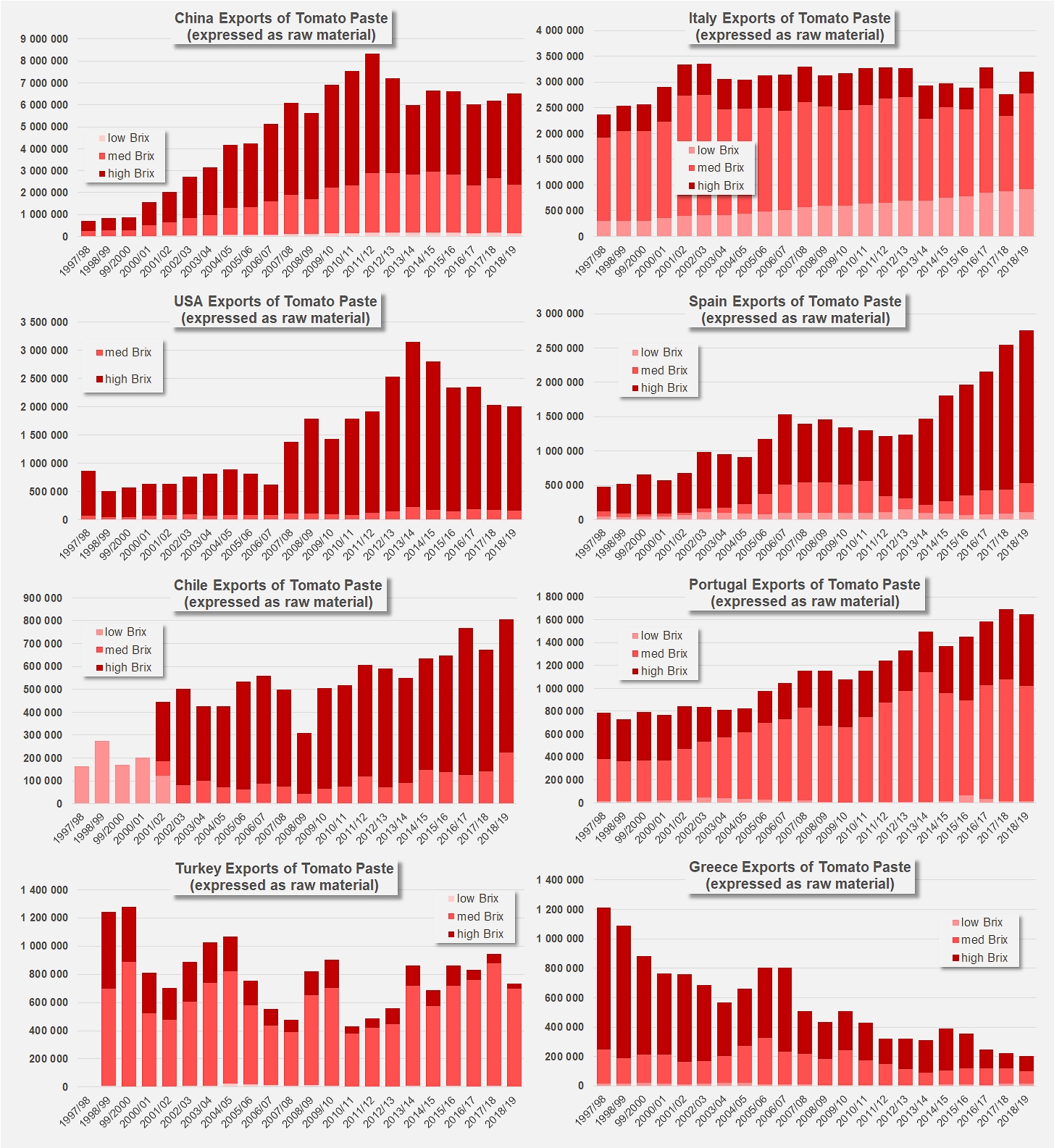

Pour mémoire, les profils d’exportation de concentrés de tomate par segments, pour les huit principaux pays transformateurs, depuis 1997/98.

Source : TDM