Les dérivés de la tomate sont des « super-aliments » !

Le 13ème Congrès mondial de la tomate d’industrie qui s’est achevé à Athènes le 15 juin dernier a définitivement acté le cruel paradoxe qui décrit actuellement le mieux notre filière : les dérivés de tomate sont officiellement et réellement des « super-aliments », reconnus sur le plan scientifique à défaut de l’être du point de vue règlementaire, mais la filière mondiale de la tomate transformée ne le fait pas assez savoir et les quantités utilisées annuellement à l’échelle mondiale peinent à progresser…

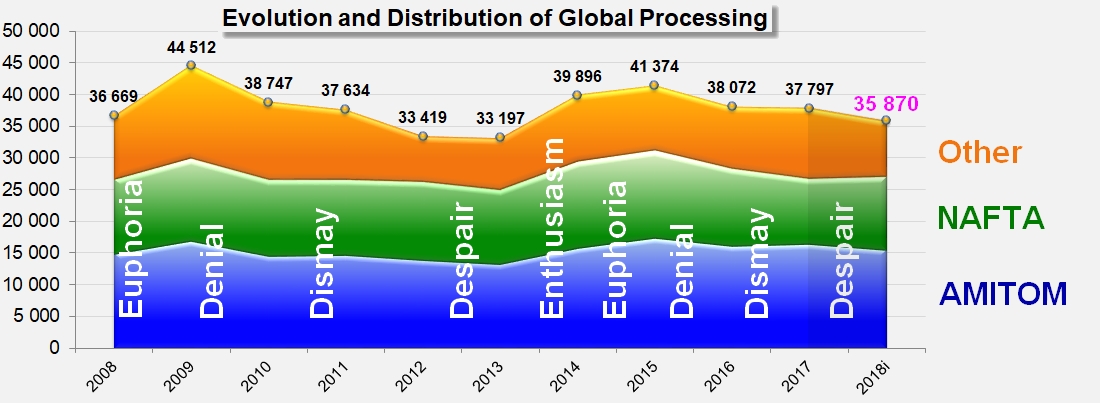

Il est désormais plus que probable que les quantités transformées cette année marqueront un décrochage assez net par rapport à celles des années précédentes : 5% par rapport aux 37,8 millions de tonnes métriques (mT) de l’an dernier, 6% par rapport aux 38 millions mT de 2016, 13% par rapport aux 41,4 millions mT de 2015 et 10% par rapport aux 39,9 millions mT de 2014.

(voir les infographiques en fin d’article)

(voir les infographiques en fin d’article)

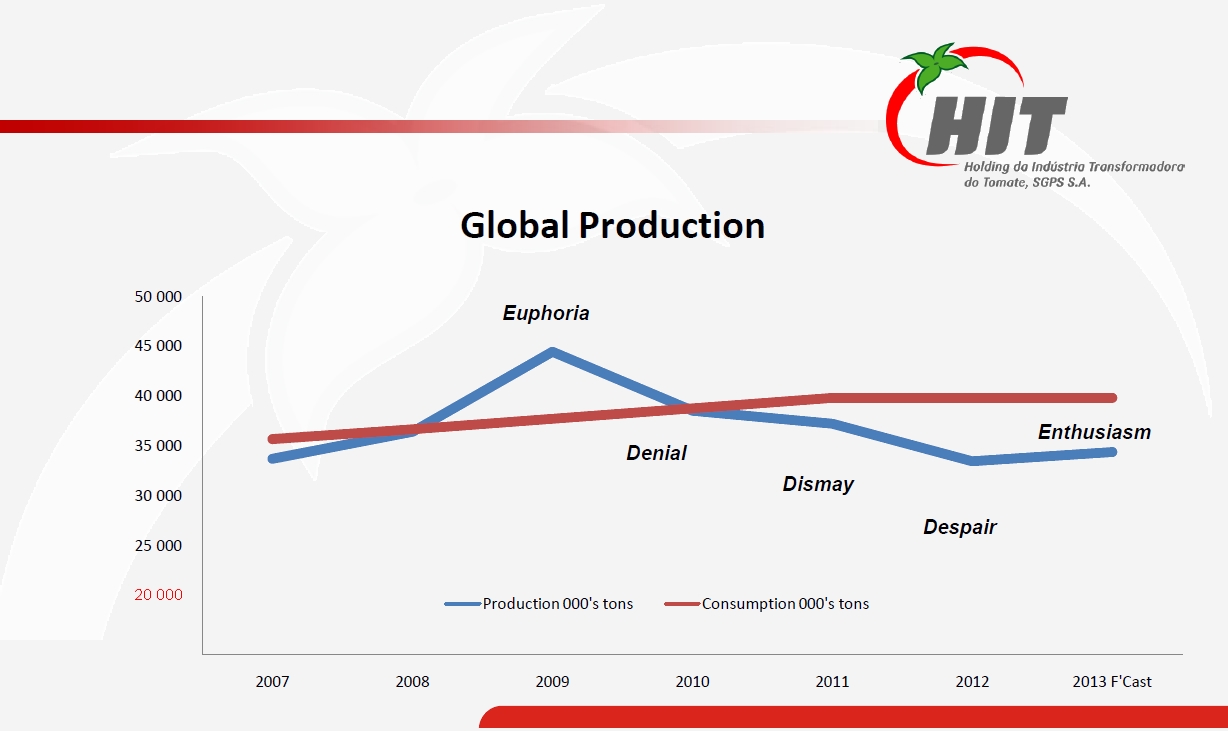

Cette troisième année consécutive de baisse s’inscrit avec force dans une cyclicité désormais reconnue du rythme de croissance de la transformation mondiale. Dans son intervention en conclusion de la première session du Congrès 2018, consacrée à la description de la situation actuelle et à venir de la filière mondiale de transformation, Martin Stilwell (Kagome-HIT Portugal) a rappelé la structure de ce cycle fondé sur la succession de phases « d’euphorie, de déni, de consternation, de désespoir et enfin d’enthousiasme ». Il est frappant de constater combien le modèle décrit pour la période 2009-2013 (et récurrent pour les vingt années précédentes) s’applique une nouvelle fois de façon parfaite aux quatre dernières campagnes. Cependant, explique Martin Stilwell, « une divergence fondamentale est apparue à partir des années 2009 ou 2010 entre les rythmes de croissance de la consommation et des capacités de transformation, dont les effets cumulés sur les reports de stocks ont été particulièrement spectaculaires », la production chinoise jouant un rôle décisif dans cette dernière phase.

Dans ce schéma, il n’est pas exclu que l’année 2019 – potentiellement « enthousiaste » – porte de nouveaux développements positifs. Le président de la CTGA, Mike Montna, semble partager au moins en partie cet avis, qui estime qu’« une campagne de 35,9 millions de tonnes à l’échelle mondiale serait très bénéfique pour ramener l’équilibre entre l’offre et la demande ». D’après Montna, également président de la Commission « Information » du Conseil Mondial, les événements climatiques récents laissent penser, en l’état actuel des cultures, que la récolte pourrait être légèrement moins importante.

Interrogés sur le sujet du redressement tant attendu des cours mondiaux des dérivés de tomate, les acteurs européens expriment un sentiment assez général selon lequel le résultat de la campagne 2018, probablement inférieur à la demande, contribuera à assainir les stocks, mais « devra être suivi d’objectifs et de résultats similaires au cours des deux ou trois campagnes à venir pour s’affranchir raisonnablement du climat commercial délétère » qui pèse depuis plusieurs années sur la filière mondiale.

De façon générale, les opérateurs californiens – producteurs et transformateurs – estiment qu’une grande partie de l’avenir de leurs industries, qui ont largement développé leurs capacités entre 2009 et 2014, dépendra de la manière dont les déclarations chinoises annonçant une réduction drastiques des quantités transformées seront suivies d’effet. « La raison de cette capacité excédentaire est à chercher dans la période où le dollar était plus faible et une très forte capacité a été installée dans l’idée que cette situation allait perdurer. Mais le dollar a commencé à se renforcer et il est devenu plus difficile pour nous de vendre, d’autant plus que les réactions de l’approvisionnement à l’échelle mondiale dans d’autres régions du monde ont rendu l’exportation plus difficile », explique Greg Pruett, Président d’Ingomar Packaging Company. Pruett, qui estime que la dynamique exportatrice US dépendra de la place laissée sur les marchés mondiaux par l’éventuel effacement chinois, n’exclut pas pour autant de futurs rapprochements industriels ou fermetures de sites au sein de la filière californienne. Il prend également en compte, comme l’a montré son intervention au Congrès d’Athènes, les nouveaux et importants développements de filières existantes, notamment en Algérie, au Brésil, au Chili et en Argentine… Ces montées en puissance sont à rapprocher, comme l’a montré la Secrétaire générale du WPTC, Sophie Colvine, de celles enregistrées en Ukraine, en Russie, en Hongrie (nouvellement accueillie en juin comme membre associé de l’AMITOM). Les professionnels invités à partager leur expertise de la filière durant ce dernier Congrès s’accordent pour dire que nombre de ces accroissements sensibles des productions/transformations locales s’accompagnent de mesures protectionnistes d’interdiction d’importations de concentrés ou d’autres dérivés de tomate, destinées à faciliter la production agricole et la transformation industrielle domestiques.

Ce changement d’attitude de nombreux pays importateurs (Russie, Europe occidentale, Afrique) vis-à-vis des produits d’origines extérieures, comme cela est désormais le cas au Nigéria, en Argentine, en Algérie, etc., est l’une des raisons de l’érosion de la position dominante de la filière chinoise sur le marché mondial des concentrés. Une dynamique exportatrice plus lente, des coûts de matière première en hausse conjugués avec des rendements agricoles insuffisants, des prix souvent incompatibles avec les niveaux généralement reconnus comme indispensables pour un minimum de rentabilité, des reports de stocks importants et l’incapacité à investir pour la mise en conformité des installations avec une règlementation de plus en plus contraignante en termes environnementaux – telles ont été les raisons, avancées quelques jours avant le Congrès par TomatoLand et pour la plupart d’entre elles mentionnées par Jiesi Tang, Directeur général de la société China Fuyong, pour expliquer l’arrêt de plus de la moitié des usines du groupe Chalkis et l’effondrement du modèle industriel et économique de la filière chinoise.

« Il est clair que la situation évolue et que notre filière se transforme : hausse des coûts de production, dépression des marchés depuis quatre ans, et une réglementation extrêmement stricte concernant la protection environnementale », a souligné Jiesi Tang.

Les déploiements décrits par Marco Baldoli (TomatoEurope, ex-OEIT) en Espagne, au Portugal, en Pologne et en Hongrie, par Sophie Colvine en Ukraine, par Juan Manuel Mira (Sugal Chile) au Chili, ne sont pas le moindre des paradoxes de notre filière. Alors que certains pays leaders abandonnent des parts de marché, que d’autres réduisent volontairement leurs niveaux d’activité, s’efforcent de gérer leurs volumes au plus près des besoins connus de leurs marchés ou de valoriser au mieux les services ou concepts portés par leurs produits, d’autres élargissent leurs zones de productions agricoles et intensifient l’activité industrielle, se maintenant dans des démarches industrielles fondées uniquement sur les volumes.

Mais, plus marquant encore, comme l’a souligné Greg Pruett, certaines de ces stratégies semblent ignorer à la fois les attentes des consommateurs et les changements intervenus dans la façon dont les dérivés de première transformation sont appréhendés par les utilisateurs industriels et par les distributeurs finaux. « Le concentré de tomate et les sauces sont des ingrédients sans risque et bons pour la santé, mais la plupart des distributeurss les considèrent comme des additifs de saveur neutre dont la valeur doit être tarifée à son niveau minimal. » Sous-valorisés, les dérivés de tomate sont également de moins en moins présents en quantité dans les produits élaborés dont ils constituent pourtant l’essence, souvent remplacés à moindre coût par des substituts fonctionnels. La question est désormais posée : « Jusqu’à quel point pouvons-nous diminuer la quantité de tomate dans un produit et continuer à l’appeler “ketchup” ou “sauce tomate pour pâtes” ? » Tout en soulignant l’impact potentiel de cette démarche sur la consommation globale, Pruett a insisté sur l’ambigüité du discours qui accompagne certains dérivés élaborés, en contradiction totale avec l’aspiration des consommateurs à disposer en toute connaissance de causes de produits naturels et sains : « Cela revient à ôter un des ingrédients les plus appréciables juste au moment où les consommateurs demandent plus de transparence et des aliments plus sains. »

En écho à cette première session consacrée à l’état des lieux et à la prospective, le Congrès s’est attaché avec succès à l’invention et à la définition des futurs axes porteurs de développement pour la filière globale de tomate d’industrie. Au-delà des difficultés commerciales, économiques ou politiques plusieurs fois évoquées durant les conférences, au-delà du lent cheminement porté par la Tomato Foundation et sa présidente, Gwen Young, pour obtenir la reconnaissance officielle du fondement scientifique des allégations santé relatives aux bienfaits du lycopène, Maria Nomikos (directrice des ventes Nomikos/Copais S.A.) a défendu une approche pragmatique basée sur les efforts à accomplir en termes de communication auprès des cibles qu’elle a identifiées comme devant constituer le futur réservoir principal de consommation de la prochaine décennie.

« Il faut croire que nos performances ne sont pas particulièrement bonnes», a expliqué Maria Nomikos, au moment de présenter les progressions comparées des quantités consommées de tomate fraîche (+33%) et de tomate transformée (+18%) au cours des dix dernières années. La directrice des ventes de Nomikos a aussitôt rappelé les nombreux atouts dont peut se prévaloir la tomate transformée, dont la longue liste fait officiellement d’elle un « super-aliment » parfaitement calibré pour répondre aux attentes originales et créatrices des « Millennials » (la Génération Y, née entre 1980 et 2000) qui constitueront 60% de la population mondiale dans moins de dix ans. Pour elle, l’avenir ne laisse pas de place au doute, à condition que la filière apprenne à communiquer.

Pour ce Congrès placé sous le signe du « Revival », la conclusion s’imposait d’elle-même : « Le succès des dérivés de tomate est entre nos mains. »

Quelques données complémentaires

Les cinq phases du cycle de production globale de tomate d’industrie

(Extrait de la présentation Tomato Forum 2013 de Martin Stilwell)

(Extrait de la présentation Tomato Forum 2013 de Martin Stilwell)

Dans les semaines à venir, Tomato News reviendra en détail sur plusieurs conférences présentées lors du 13ème Congrès Mondial de la tomate d’Industrie, notamment sur les sujets techniques relatifs aux équipements industriels ou agricoles innovants.

Source : WPTC, TomatoNews, IEG Vu