Une hausse modérée qui masque un recentrage sur les marchés historiques

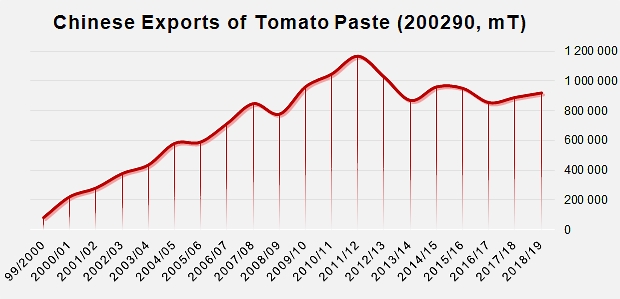

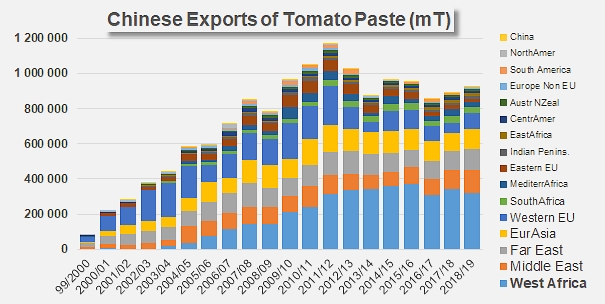

Les exportations chinoises de dérivés de la catégorie des concentrés (codes douaniers 200290) ont enregistré une légère progression (3,3%) en 2018/2019, en s’élevant d’une trentaine de milliers de tonnes (métriques, mT) à 921 410 mT par rapport au résultat de l’exercice précédent (891 728 mT en 2017/2018). Cette hausse a également fait progresser l’activité extérieure chinoise de 2,4% par rapport au niveau moyen des trois exercices précédents (899 961 mT entre 2015/2016 et 2017/2018). Ce dernier résultat consolide ce qui semble devenir le niveau « régulier » des exportations chinoises du secteur depuis six ans, qui n’a que peu varié autour d’une moyenne légèrement supérieure à 900 000 mT de produits, dans un contexte de réduction sensible du nombre d’unités de transformation et des quantités transformées annuellement.

De façon surprenante, cette embellie des ventes extérieures s’est effectuée en dépit d’une contreperformance sur le marché de prédilection de la filière chinoise ; les flux à destination des pays d’Afrique Occidentale ont enregistré un recul sensible en 2018/2019, qui confirme une tendance observée sur cette région au fil des trois ou quatre derniers exercices, conséquence indirecte de la mise en place par le gouvernement nigérian d’un embargo sur les importations de concentrés d’origine étrangère. Cette décision a momentanément correspondu avec le développement de flux destinés aux pays voisins (Cameroun, Bénin, Ghana, Togo, Côte d'Ivoire, Guinée, Sierra Leone, etc.) et très probablement d’échanges plus informels avec le Nigéria, mais elle s’est finalement avérée inefficace. En effet, depuis trois ans, les exportations déclarées de produits chinois vers le Nigéria ont de nouveau connu un essor impressionnant (de moins de 54 000 mT en 2015/2016 à plus de 107 000 mT en 2018/2019) qui s’est naturellement accompagné d’un net ralentissement des ventes aux autres pays de la région. Au bilan, l’Afrique Occidentale, qui draine un large tiers des ventes extérieures chinoises, a vu ses achats diminuer en 2018/2019 de plus de 7% par rapport aux trois exercices précédents : les quantités mobilisées par le premier débouché de la filière chinoise sont ainsi passés de plus de 341 000 mT annuelles (entre 2015/2016 et 2017/2018) à moins de 318 000 mT.

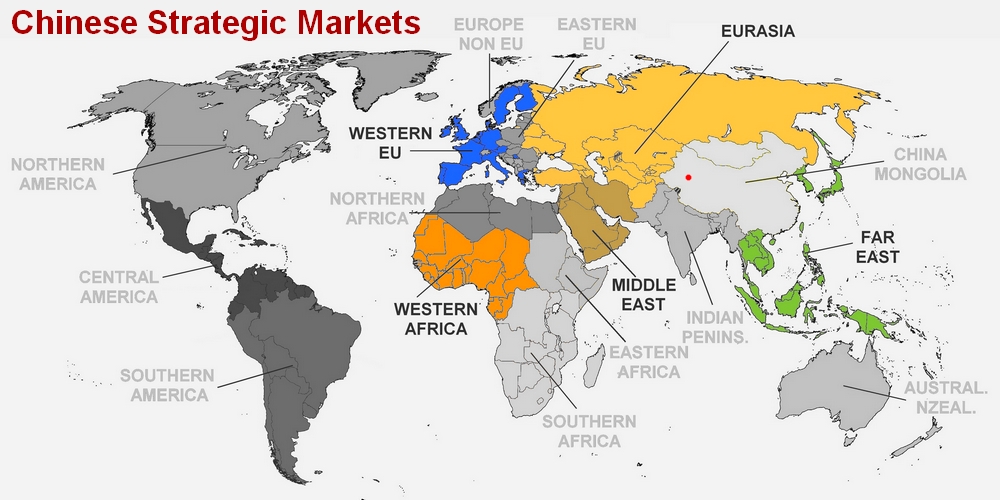

L’Afrique Occidentale est la seule des cinq grandes régions stratégiquement déterminantes pour l’activité extérieure chinoise (près de 85% du total des flux sortants) à avoir enregistré un recul lors du dernier exercice.

Avec près de 136 000 mT, les quantités exportées vers le Moyen-Orient (Emirats, Arabie Saoudite, Yémen, Oman), destinataire de 15% environ des ventes extérieures chinoises, ont subi une augmentation spectaculaire lors de l’exercice passé, progressant d’un tiers par rapport à l’exercice 2017/2018 et de 40% comparées à l’activité moyenne des trois exercices précédents.

Cette hausse exceptionnelle hisse le Moyen-Orient au deuxième rang des marchés servis par la filière chinoise, en lieu et place de l’Extrême-Orient. Les tonnages mobilisés sur cet ensemble (Philippines, Japon, Corée du Sud, Thaïlande, Malaisie, etc.) qui représente 12 à 13% des débouchés des opérateurs chinois ont néanmoins enregistré une augmentation de plus de 11% en 2018/2019 par rapport à la moyenne des trois exercices précédents, à plus de 115 000 mT.

La position occupée par l’Eurasie au sein des exportations chinoises est similaire, puisque cette région draine environ 12% des ventes chinoises de concentrés. Avec un peu moins de 113 000 mT lors du dernier exercice, les exportations chinoises ont progressé de 13% par rapport à l’exercice précédent mais seulement de 1% environ par rapport à la moyenne de la période 2015/2016 – 2017/2018. Deux démarches antagonistes sont à l’origine de cette situation : le tassement progressif des achats russes de concentrés, d’une part, qui s’inscrit dans la dynamique de prise d’autonomie de ce pays sur le secteur des dérivés de tomate et a conduit à un affaiblissement sensible des flux (de plus de 95 000 mT en 2015/2016 à moins de 74 000 mT en 2018/2019) ; à l’inverse, l’ouverture temporaire par la Turquie d’un quota exceptionnel d’importation a provoqué une hausse soudaine des ventes extérieures chinoises sur cette destination (voir notre article en annexe), qui sont ainsi passées de moins de 1000 mT en 2017/2018 à plus de 16 000 lors de l’exercice passé. Une élévation sensible des exportations vers le Kazakhstan a également contribué à compenser une partie de la baisse occasionnée par le retrait russe.

Un seul marché, au sein de l’ensemble ouest-européen, occupe une place déterminante pour l’activité extérieure chinoise : sur un total voisin de 95 000 mT en 2018/2019 pour la région Union Européenne Occidentale, l’Italie a mobilisé à elle seule près de 79 000 mT de produits (que l’on sait généralement destinées aux industries de reconditionnement du sud du pays), une quantité supérieure de 45% à celles enregistrées en moyenne sur les trois exercices précédents. Les autres marchés importants de la région (Royaume-Uni, Allemagne, Pays-Bas, France, etc.) ont plutôt réduit leurs achats de produits chinois. Sur l’ensemble de la région UE Occidentale, les quantités exportées par la filière chinoise se sont élevées l’an dernier de 16% par rapport aux trois exercices précédents.

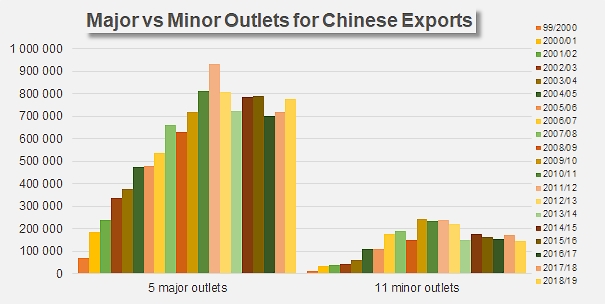

Au final, les performances chinoises sur l’ensemble des cinq principaux bassins de vente (Afrique Occidentale, Moyen-Orient, Extrême-Orient, Eurasie et UE Occidentale) ont progressé lors de l’exercice 2018/2019 de 57 000 mT environ (8%) par rapport au résultat de l’exercice 2017/2018 et de près de 40 000 mT (5%) sur la moyenne des quantités exportées annuellement entre 2015/2016 et 2017/2018.

Inversement, les quantités exportées vers la dizaine d’autres régions qui composent le paysage commercial de la filière chinoise (et se partagent un peu moins de 16% des flux sortants) ont diminué en 2018/2019 de plus de 27 000 mT (-11%) par rapport au résultat de l’exercice 2017/2018 et de plus de 18 000 mT comparées aux quantités moyennes mobilisées sur les trois exercices précédents

Dans la région Afrique Méridionale, notamment vers l’Afrique du Sud, l’Angola, le Kenya et le Mozambique, qui draine environ 3,5% des ventes extérieurs chinoises, le niveau d’activité a reculé l’an dernier de 11% (4 100 mT) par rapport à celui des trois exercices précédents et de 15% (5 500 mT) par rapport au bilan de 2017/2018. D’autres reculs sensibles ont contribué, en impactant d’autres destinations, au fléchissement des exportations chinoises, en Algérie, en Pologne et en République Tchèque, en Haïti, etc. que n’ont pas compensé les progressions souvent modestes enregistrées en Inde et au Pakistan, au Soudan, en Australie, etc.

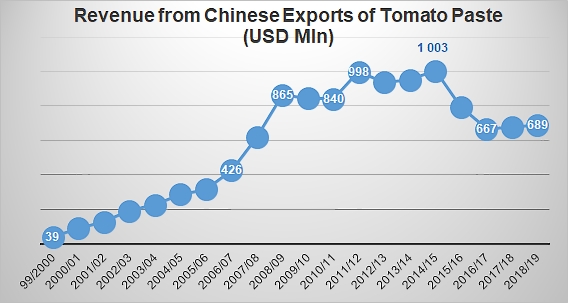

Dans un contexte de concurrence globale exacerbée, marqué par une politique de prix très agressive, il n’est pas étonnant que le fléchissement de l’activité exportatrice chinoise se soit traduit par un affaiblissement notable des revenus qui y sont liés. En quatre ans, la valeur déclarée totale des exportations chinoises du secteur est passée de plus d’un milliard USD à moins de 690 millions USD, réduisant d’autant la capacité d’investissement des entreprises concernées.

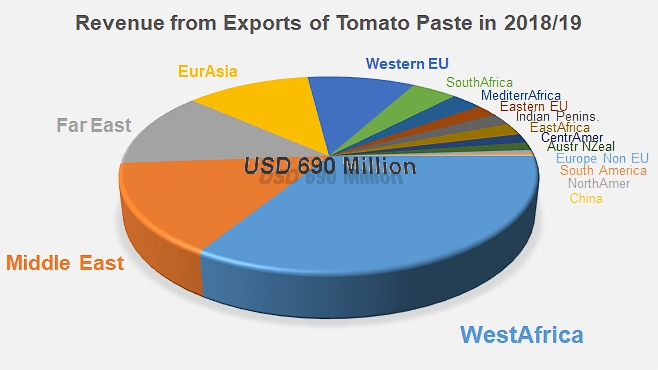

Les cinq bassins principaux d’exportations (Afrique Occidentale, Moyen-Orient, Extrême-Orient, Eurasie et UE Occidentale) se sont chargé en 2018/2019 de 83% environ du montant total des marchandises exportées ; les onze bassins secondaires (Afrique Méridionale, Afrique Méditerranéenne, Union Européenne Orientale, Péninsule Indienne, Afrique Orientale, Amérique Centrale, Australie-Nlle Zélande, Europe non communautaire, Amérique du Sud, Amérique du Nord et Chine-Mongolie) n’ont pris en charge que 17% environ des revenus totaux de l’activité extérieure chinoise.

Le recentrage sur les débouchés historiques

Dans le contexte industriel et marchand que définissent les deux grands ensembles de cette sphère commerciale, l’année 2009/2010, marquée – la filière s’en souvient - par un niveau plus qu’excessif de l’activité de transformation en Chine et au niveau mondial, a constitué un tournant pour le déroulement de la dynamique extérieure chinoise, à partir duquel la pertinence économique de l’industrie de transformation de la tomate en Chine en tant que centre de profit a été remise en question.

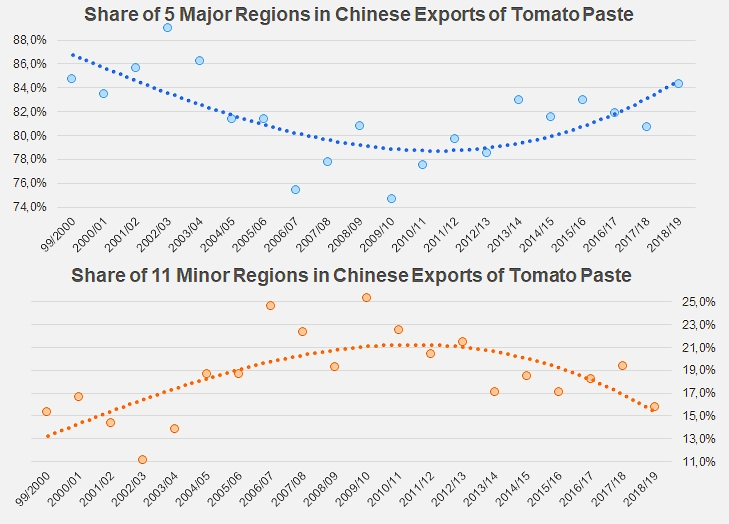

Qu’il s’agisse de revenus ou de quantités exportées, il est évident que la compétitivité des produits chinois s’exprime à son meilleur niveau auprès des différents marchés nationaux qu’accueillent les cinq régions majeures ; et qu’à l’inverse, les capacités économiques des pays destinataires, les coûts de transport, les considérations qualitatives, les concurrences locales fortes et d’autres facteurs encore ont pu constituer un frein au développement des exportations chinoises sur les onze régions identifiées comme secondaires. Au fil des dix derniers exercices, les quantités exportées et les revenus générés ont suivi des trajectoires plus ou moins similaires, inscrites dans une tendance nettement croissante en ce qui concerne les régions stratégiques majeures et une propension au recul tout aussi affirmée pour ce qui est des régions « mineures ».

Pour prendre l’exemple des quantités exportées, le « poids » des cinq marchés majeurs dans l’activité totale chinoise s’est nettement accentué au cours des dix derniers exercices, alors que la décennie précédente avait clairement été celle de l’essor des marchés secondaires et l’ « effacement relatif » des marchés majeurs : de 1999/2000 à 2009/2010, la part de ces derniers a reculé progressivement de 85% à moins de 75% de l’activité chinoise totale ; de 2010/2011 au dernier exercice échu, la montée en puissance des débouchés secondaires, qui avaient « pesé » » jusqu’au quart des exportations chinoises de concentrés, a cédé la place à un regain d’activité sur les marchés stratégiques historiques, qui ont assuré en 2018/2019 plus de 84% de l’activité en tonnage et plus de 83% en valeur.

Plus des trois quarts de la transformation chinoise est installée dans la région du Xinjiang, et la majeure partie des dérivés de tomate exportés sont acheminés via le « port terrestre » d’Alashankou, la base ferroviaire la plus importante du nord-ouest de la Chine, à la frontière avec le Kazakhstan.

Les trains cargo Chine-Europe sont devenus ces dernières années un choix fréquent pour les entreprises de transformation de la tomate de la région. Selon les services douaniers locaux, quinze jours suffisent pour livrer les produits du Xinjiang dans la plupart des pays européens, une durée très inférieure aux deux mois habituellement exigés par la route maritime traditionnelle. L’avenir dira si le développement de ce canal d’exportation est susceptible de modifier la géographie des exportations chinoises de concentrés.

Quelques données complémentaires

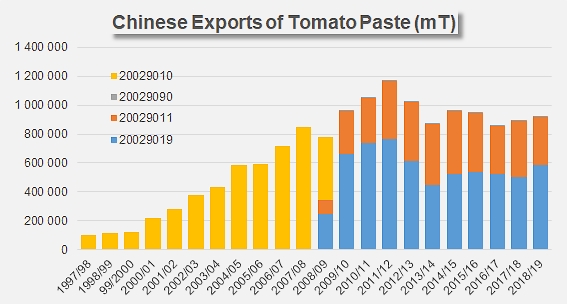

Répartition par segments des exportations chinoises sous les codes douaniers 200290

20029011: Tomato Paste, In Airtight Containers Weighing Not More than 5 kg

20029019 : Tomato Paste, In Airtight Containers Weighing More than 5 kg

Evolution des revenus issus des exportations chinoises (codes douaniers 200290) sur les vingt derniers exercices

Répartition des revenus des exportations chinoises (codes douaniers 200290) en 2018/2019

Source : TDM