Des flux portés par les conserves italiennes

L’Accord économique et commercial global (AEGC ou CETA – Comprehensive Economic Trade Agreement) le nouvel accord de libre-échange entre le Canada et l’Union européenne, est provisoirement entré en vigueur il y a quelques jours (le 21 septembre).

L’entrée en vigueur provisoire du CETA fait suite à son approbation par les États membres de l’UE, exprimée par la Commission et le Parlement européen. Son entrée en vigueur « pleine et définitive » aura lieu lorsque tous les États membres de l’UE auront ratifié l’accord.

L’entrée en vigueur provisoire du CETA fait suite à son approbation par les États membres de l’UE, exprimée par la Commission et le Parlement européen. Son entrée en vigueur « pleine et définitive » aura lieu lorsque tous les États membres de l’UE auront ratifié l’accord.

Actuellement, le Canada représente le 9ème plus grand marché d’exportation pour les aliments et les boissons de fabrication européenne, avec une valeur annuelle des produits exportés de 3,4 milliards d’Euros – ou 3% des exportations totales de l’UE. En parallèle, en 2015, le Canada était le 20ème plus grand fournisseur extérieur pour l’UE de fruits de mer et de dérivés alimentaires provenant de l’agriculture, détenant une part de 2,1% pour une valeur d’environ 900 millions d’Euros.

Voici quelques points-clés qui définissent ce qui va changer avec le nouvel accord.

Réduire les tarifs douaniers et ouvrir les quotas

Le CETA met fin aux tarifs imposés par la douane canadienne et ouvre le marché canadien aux produits alimentaires et aux boissons provenant d’Europe. En particulier, le CETA supprime tous les tarifs douaniers imposés sur les importations de dérivés de tomate arrivant au Canada, comme dans tout territoire européen.

Lorsque cet accord sera pleinement appliqué, il supprimera 99% de toutes les taxes douanières imposées sur les marchandises transitant entre les deux pôles commerciaux. Selon les chiffres publiés par le site officiel de l’UE, l’Europe pourra exporter près de 92% de ses dérivés agricoles et alimentaires en direction du Canada sans imposition de tarifs douaniers, et cela comprend les vins et les alcools. La CE a dit qu’elle a l’intention de faire baisser les prix sur les produits européens – et donc de les rendre plus attractifs – aux yeux des consommateurs au niveau de vie élevé du marché canadien. En particulier, la CE est convaincue que cette situation représente une occasion pour les sociétés européennes de développer leurs exportations de divers produits vers le Canada : vins et spiritueux, fruits et légumes, produits alimentaires transformés, « spécialités traditionnelles » et fromages. Seuls persisteront quelques « quotas limités » sur certains produits sensibles comme le bœuf, le porc et le maïs doux pour l’UE, et les produits laitiers pour le Canada.

Compte tenu de la situation de quasi dépendance du Canada quant aux importations de dérivés de tomate, notamment vis-à-vis de son grand voisin US, les éventuels bénéfices à retirer de l’accord de libre-échange pour les transformateurs européens dépendront de la capacité de leurs produits à être – et à rester, au gré des variations de taux de change – suffisamment compétitifs vis-à-vis des produits concurrents US, exemptés eux aussi de droits de douane. En tout état de cause, la suppression des taxes sur les produits européens introduit un changement décisif dans le contexte qui entoure les échanges avec le Canada.

La filière canadienne a longtemps pourvu à la moitié environ des besoins nationaux en dérivés de tomate. Depuis six ou sept ans, en revanche, la demande a progressé beaucoup plus vite que l’activité de transformation, de sorte que la couverture des besoins domestiques par l’industrie locale s’est progressivement affaiblie : en 2015, les produits canadiens n’ont représenté qu’un quart environ de la demande.

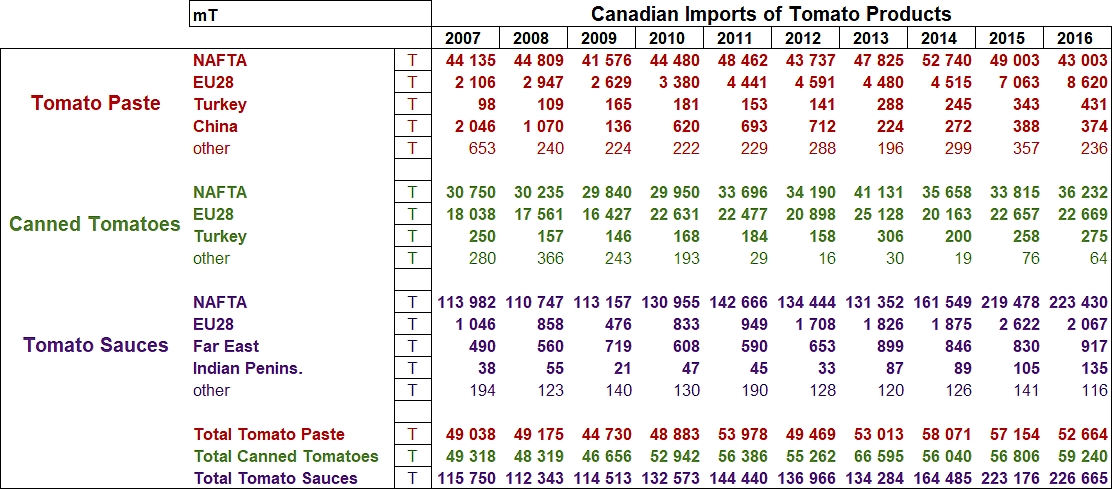

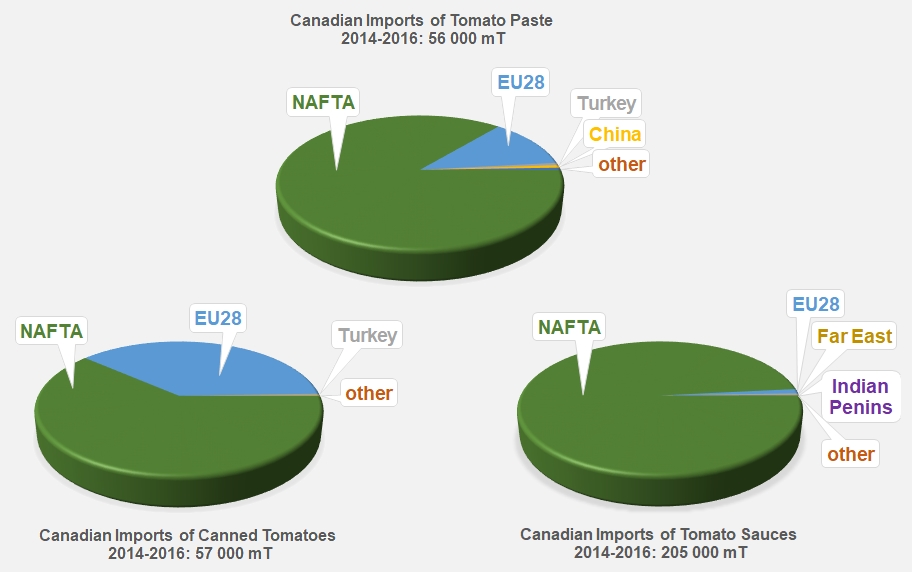

Le Canada est en effet un importateur massif de dérivés de tomates : sur les trois dernières années (2014, 2015 et 2016), les importations annuelles moyennes de concentrés se sont élevées à près de 56 000 tonnes métriques (mT) de produits finis. Sur la même période, le Canada a également importé 57 000 mT de conserves et près de 205 000 mT de sauces et ketchup, ce qui place ce pays au 10ème rang du classement mondial des pays importateurs de concentrés, au 5ème rang pour les conserves et au 1er rang mondial pour les sauces.

En tant que partenaires privilégiés du Canada, les Etats-Unis se taillent la part du lion dans les achats canadiens : sur le secteur des concentrés de tomate, la filière US a assuré seule en moyenne 86% (environ 48 200 mT) des approvisionnements des trois dernières années. La concurrence avec les produits italiens est plus rude sur le secteur des conserves, où les opérateurs US ne se sont adjugé « que » 37 200 mT (61%) des 57 000 mT importées annuellement par le Canada. En revanche, les produits US sont pratiquement les seuls ketchup et sauces tomate d’origine étrangère à pénétrer sur le territoire canadien, représentant sur les trois dernières années 98% des approvisionnements totaux du secteur.

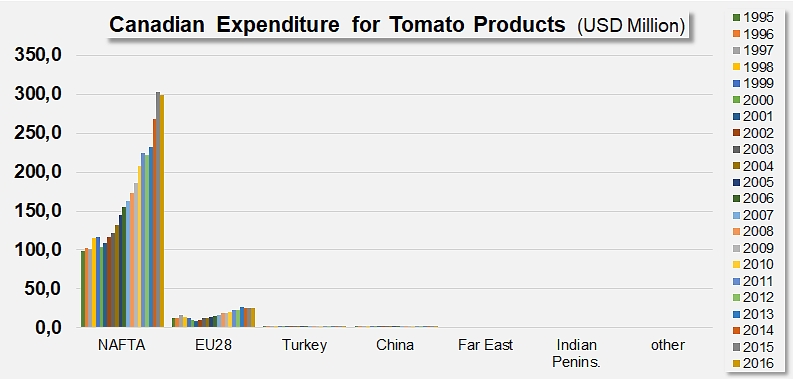

Pour résumer, sur les 320 millions USD dépensés en moyenne sur la période 2014-2016, environ 290 millions USD (91%) ont été aux entreprises US, 25 millions USD (moins de 8%) à des entreprises européennes, le reste – un peu plus de 4 millions USD, soit moins de 1% – allant à des entreprises turques, philippines, chinoises et autres.

On le voit, même si l’espace que ménage cette ouverture du marché canadien est étroit, les transformateurs et les produits européens ont une carte à jouer pour développer les flux – ténus – déjà existants.

Dans cette compétition avec les produits US, les dérivés italiens sont actuellement les seuls véritablement bien placés pour espérer s’emparer de quelques parts de marchés. Comme l’ont bien compris des entreprises comme Conserve Italia, Mutti ou le Consorzio Casalasco, l’image de marque des produits italiens et le lien qui unit dans l’inconscient collectif la tomate au « bel paese » sont des atouts indispensables mais surtout inestimables pour les industriels désireux de s’ouvrir des marchés sur le continent nord-américain.

Entre 2014 et 2016 – mais le constat est pratiquement valable pour l’ensemble des vingt dernières années – l’Italie a drainé à elle seule 94% du chiffre d’affaires généré par les achats canadiens de produits originaires de l’UE. Sur les 25,3 millions USD de la dépense canadienne en dérivés de tomate européens, les entreprises italiennes se sont adjugé 23,7 millions USD environ (5,1 millions USD sur les ventes de concentrés, 15,8 millions sur les conserves et 2,8 millions sur les sauces), ne laissant respectivement aux opérateurs espagnols (0,8 millions USD), grecs (0,28 millions USD) ou polonais (0,13 millions USD) que 3%, 1% et 0,5 % du chiffre généré par les importations de produits européens.

Sur cette période récente, la Grèce a fait l’essentiel de son chiffre sur des ventes – modestes – de concentrés. L’Espagne, dont la forte présence sur le secteur des conserves s’est totalement effacée entre 1995 et 2005, a réalisé la quasi-totalité de son activité sur le secteur des sauces. La Pologne n’a elle aussi exporté que des sauces vers le Canada.

Seules concurrentes crédibles sur le marché canadien, les ventes extérieures européennes, quoiqu’encore discrètes sur certains secteurs et loin de rivaliser en taille avec les impressionnants flux US, ont progressé régulièrement depuis plus de dix ans, avant même que ne se dessine l’éventualité d’un accord de libre-échange.

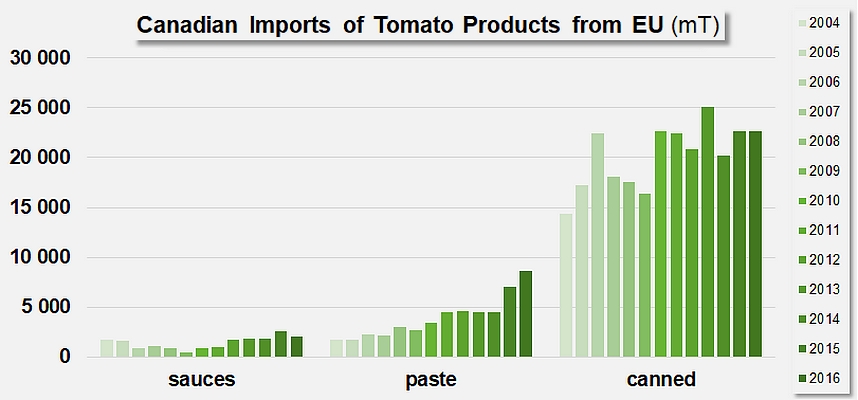

Au cours des douze dernières années, les ventes européennes de concentrés au Canada ont progressé sur un rythme modeste, de 1 700 tonnes en 2004 à 2 100 tonnes en 2016 (soit 1,5% par an environ). Les achats canadiens de conserves européens ont progressé nettement plus vite, de 1 700 tonnes en 2004 à 8 600 tonnes l’an dernier (14% annuels). Les ventes européennes de sauces ont également progressé, de 14 400 tonnes en 2004 à 22 700 tonnes en 2016. Le goût du marché canadien pour les produits européens est une réalité, et l’attrait des consommateurs locaux s’est doublé ces deux ou trois dernières années d’un argument de prix que rendait possible l’affaiblissement de la monnaie européenne.

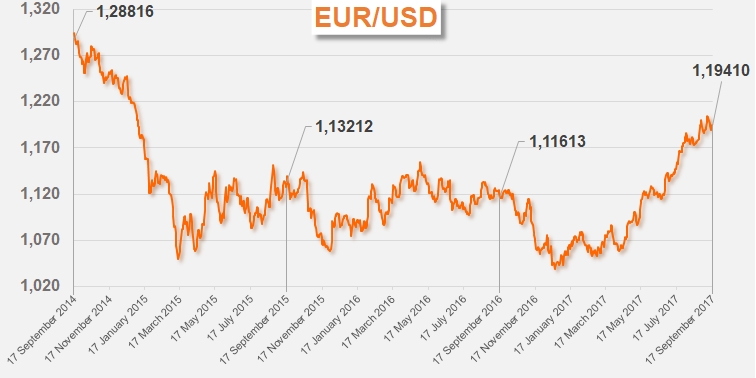

Dans un contexte où beaucoup d’indicateurs permettent d’imaginer raisonnablement un renforcement futur de la présence des produits italiens, grecs ou espagnols sur les tables canadiennes, ce dernier paramètre revêtira dans les prochains mois une importance capitale. La monnaie européenne enregistre en effet, depuis le milieu du printemps 2017, une remontée spectaculaire face au Dollar US, qui l’a ramenée à des niveaux qu’elle n’avait plus connus depuis début janvier 2015 (1,2 USD pour 1 Euro, valeur 20 sept. 2017). Dans une dynamique inverse de celle qui avait, en 2015 et 2016, largement promu les exportations européennes sur les marchés mondiaux aux dépens de leurs concurrentes US, chinoises ou autres, le raffermissement de l’Euro renchérit sensiblement les produits européens et pourrait du même coup pénaliser les flux.

Si la tendance se confirme, il n’est pas exclu que les échanges mondiaux entrent dans une nouvelle phase et que l’attrait exercé par les produits européens aille en diminuant dans les prochains mois. Dans le cas précis du marché canadien, ces facteurs monétaires pourraient contrecarrer le possible appel d’air provoqué par la suppression des droits de douane – les industries européennes devraient alors attendre pour profiter des éventuelles retombées positives du CETA.

Les autres points-clés de l’accord ne concernent pas encore ou pas directement les dérivés de tomate. Il importe néanmoins de noter que le CETA devrait permettre à l’UE d’étendre la reconnaissance internationale de son système d’Indications Géographiques, développé pour protéger les produits dont l’appellation est particulièrement significative pour une région ou un pays. « La promotion et la protection des boissons et produits alimentaires européens clés dans des pays hors de l’UE est une priorité majeure pour le CETA, comme elles le sont pour tout accord commercial de l’UE », a confirmé la Commission. Le statut d’indications géographiques est d’ores et déjà reconnu pour 143 produits au Canada, où les produits sont ainsi protégés des imitations et contrefaçons de la même manière que par la loi européenne.

La Commission insiste également sur le fait que le nouvel accord n’abaissera en rien le niveau des normes de sécurité alimentaire, qu’il s’agisse de règlements concernant le bien-être des animaux ou de limites maximum de résidus de pesticides : « toutes les importations du Canada doivent correspondre aux règles et à la réglementation de l’UE » a souligné la Commission.

Sources: GTIS, FoodNavigator

Quelques données complémentaires

Importations canadiennes de dérivés de tomate, en tonnes métriques, depuis 2007.

Contribution des différents bassins fournisseurs aux approvisionnements canadiens, en moyenne sur la période 2014-2016.

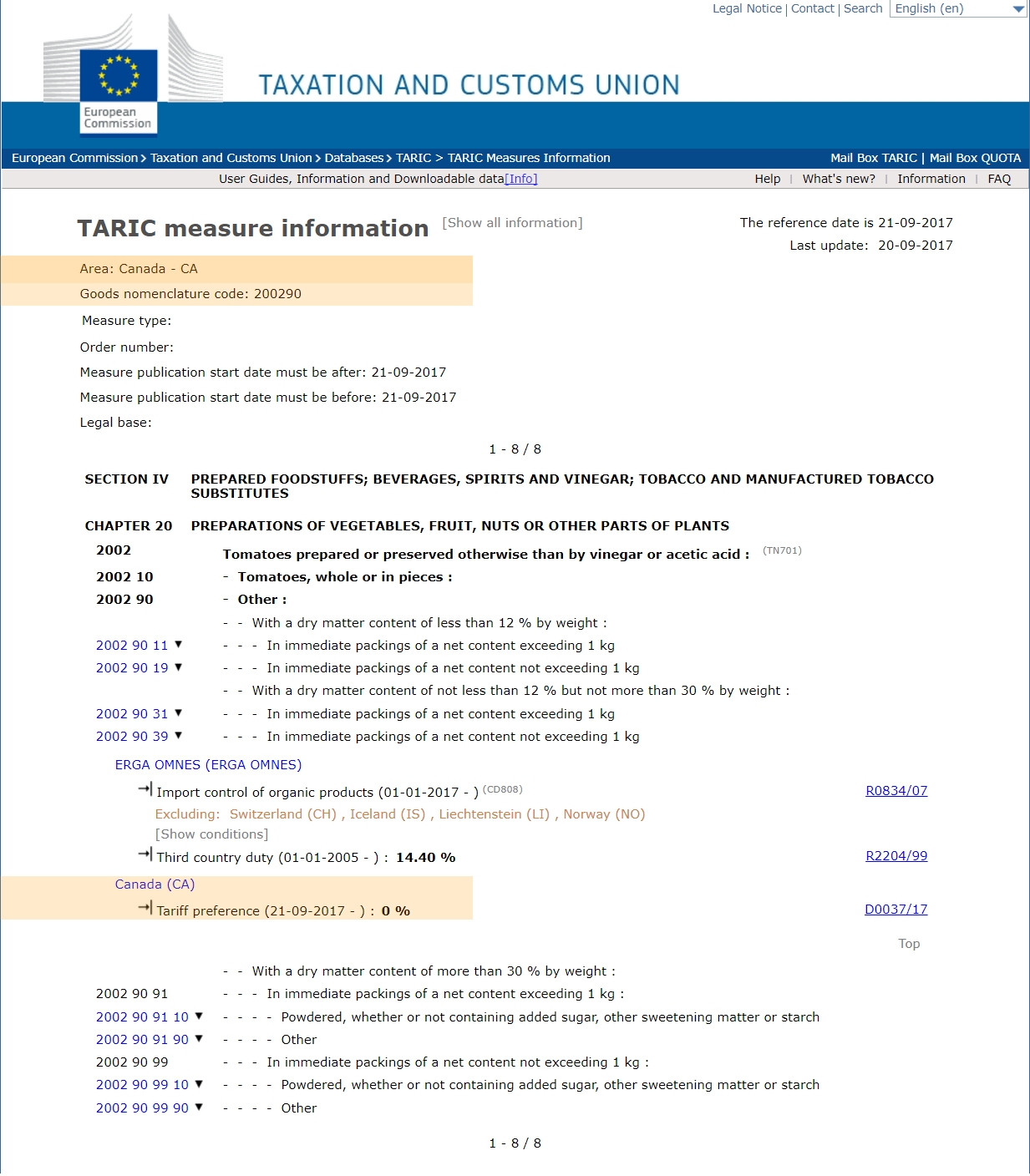

UE : Extrait de la base européenne TARIC pour les importations de concentrés de tomate (codes 200290...). Ci-dessous l’exemple des concentrés entre 12 et 30 Brix, en conditionnement de moins de 1 kg (20029039), avec un tarif douanier ramené à 0% à compter du 21 septembre 2017. La même préférence tarifaire est appliquée à tous les autres produits du code 200290, ainsi qu’aux conserves (codes 200210...) et aux sauces et ketchups (codes 210320...).

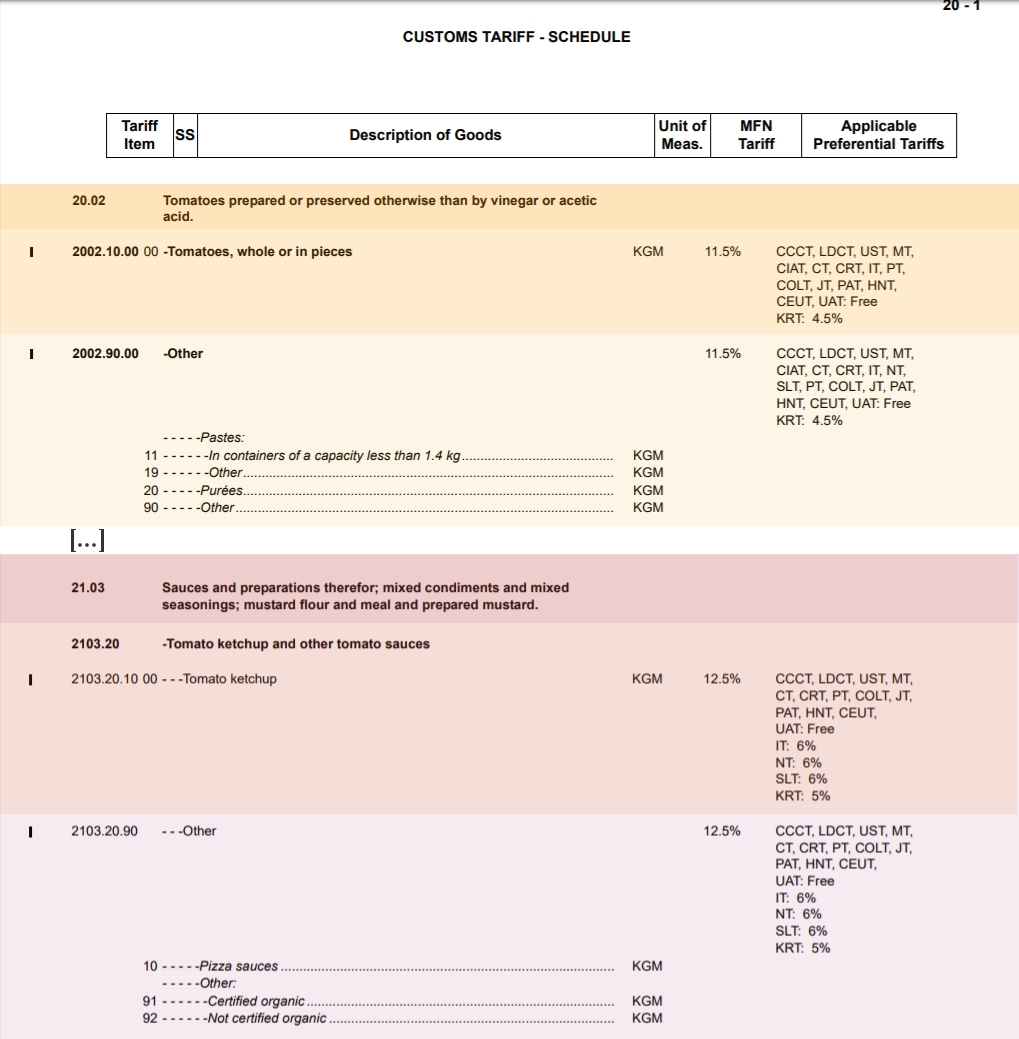

Canada : Extrait de la base des tarifs douaniers appliqués aux importations de dérivés de tomate entrant au Canada (mise à jour 21 septembre 2017)

UE : Extrait de la base européenne TARIC pour les importations de conserves de tomate (codes 200210….)

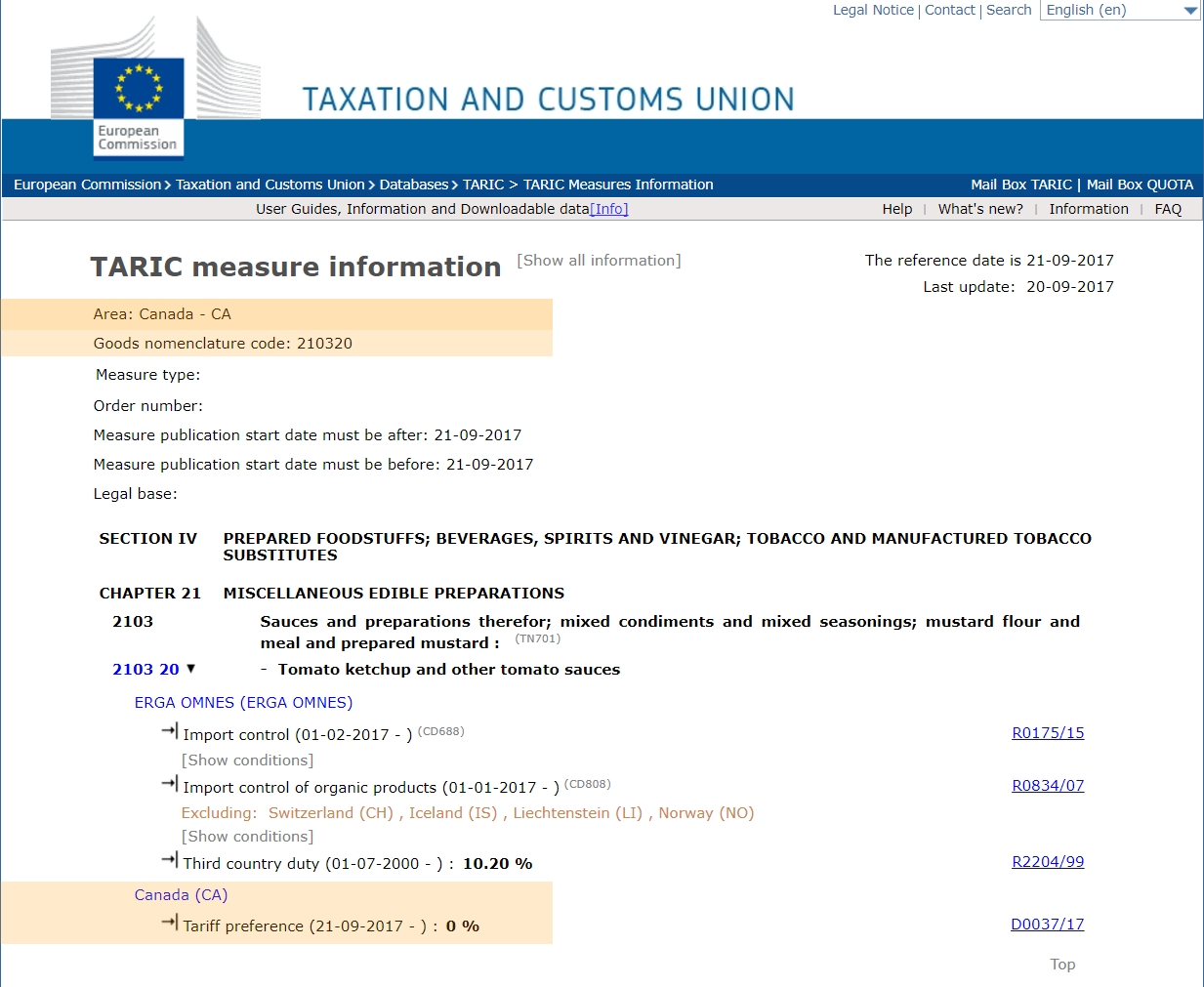

UE : Extrait de la base européenne TARIC pour les importations de ketchup et sauces tomate (codes 210320….)

Quelques références supplémentaires :

EU: CETA:

EU: TARIC:

Canada Customs Tariffs: