La campagne 2018 restera peut-être dans les mémoires pour son résultat exceptionnellement bas ou pour les conditions météorologiques déplorables qui auront émaillé son déroulement, mais sans doute aussi pour l’exceptionnelle longueur – historique – des négociations californiennes de prix de matière première. Rarement les discussions autour d’un élément aussi incontournable de la relation entre producteurs et transformateurs se seront prolongées aussi tard en cours de saison ; rarement une indication aussi décisive pour la stratégie des autres grandes filières mondiales de transformation de la tomate sera restée aussi longtemps indécise.

En cette première moitié de septembre, alors que la récolte de tomate d’industrie est en voie de s’achever – voire déjà terminée - dans plusieurs régions ou pays importants de la filière mondiale, et que les quantités déjà transformées (au moment de la rédaction de cet article) représentent, sauf imprévu, un peu plus de 83% des prévisions de récolte californienne pour 2018 (10,7 millions de tonnes), les entreprises californiennes qui ont « déjà » conclu un accord de prix avec leurs producteurs ne représentent qu’environ 40% des tonnages attendus cette année dans le plus grand pays transformateur au monde. Selon les sources professionnelles, le prix de référence négocié depuis février et conclu pour plusieurs opérateurs (dont Los Gatos, Ingomar, Campbell, etc., pour environ 4 millions de tonnes) s’établit aux alentours 73,55 USD/sT ; d’importantes quantités restent à « verrouiller », pour lesquelles les sources proches de l’industrie estiment que le prix de référence pourrait être légèrement inférieur à ce qui a déjà été conclu. Pour les observateurs locaux, le niveau de référence californien moyen devrait donc s’établir sur l’ensemble aux alentours de 73 USD-73,5 USD/st. Ce prix, qui ne tient par définition pas compte des primes de tardivité qui font partie intégrante depuis de nombreuses années du « paysage » contractuel californien de la tomate d’industrie, correspondrait à une augmentation de près de 4% par rapport à celui de la saison dernière (70,5 USD/sT).

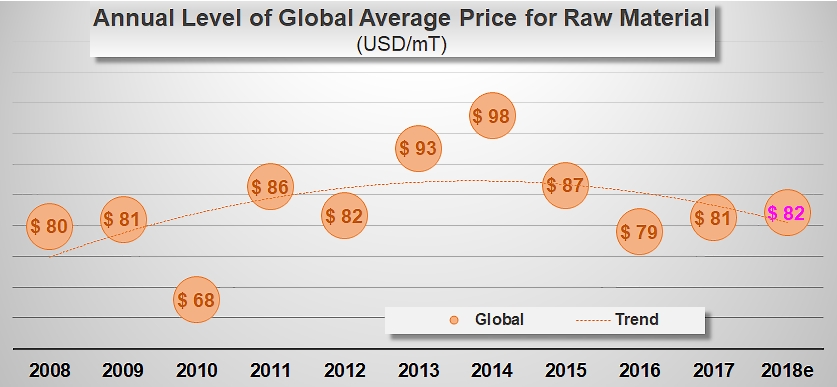

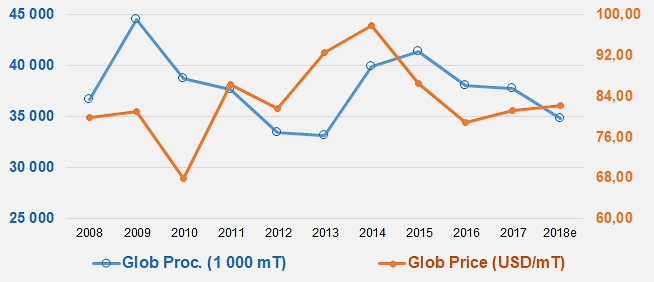

Evolution du niveau annuel mondial moyen de rétribution de la tomate d’industrie, bord-champs

Compte tenu du « poids » de l’activité californienne dans le paysage mondial de la tomate transformée, cette hausse même légère ne peut manquer d’impacter le niveau du « prix moyen mondial » (en USD/mT) de la matière première 2018 : établi sur la base des quantités prévues au 31 août 2018 et des valorisations connues ou estimées pour les grands pays transformateurs (Californie, Italie, Chine, Espagne, Portugal, Turquie, Tunisie, Brésil, etc.), le prix mondial de base (pondéré) s’élève en 2018 aux alentours de 82 USD/tonne métrique (mT), en augmentation d’un peu plus de 1% par rapport au niveau de référence de 2017 (81 USD/mT).

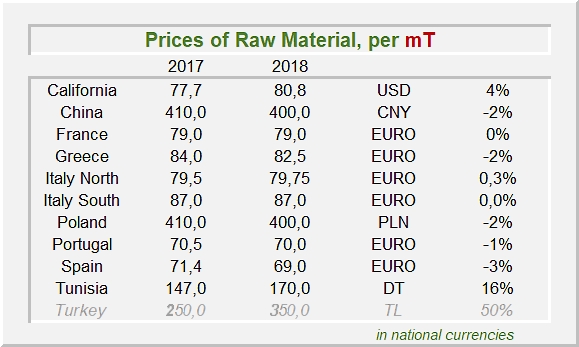

Le renchérissement de la tomate d’industrie californienne fait figure de cas isolé au milieu de nombreuses variations - plutôt mesurées – à la baisse : c’est le cas, dans les différentes monnaies nationales, en Chine (-2%), en Espagne (-3%), au Portugal (-1%), en Grèce (-2%), en Pologne ; les prix de référence sont restés quasiment stables en Italie et en France. Le cas de la Turquie est particulier : une grave pénurie, conséquence de la réorientation des producteurs de tomate vers d’autres produits (suite à l’embargo russe) et des dégâts provoqués par des attaques de Tuta absoluta, a touché le marché de frais et entraîné une hausse vertigineuse des prix sur le marché libre, dès lors très attractifs y compris pour les producteurs de tomate d’industrie : alors que les prix de contrats « tomate d’industrie » étaient entre 350 TRL/t (46 €/mT) et TRL 400/tonne (53 €/mT), la tomate fraîche hors contrat s’est parfois négociée à 800 TRL/t (106 €/mT).

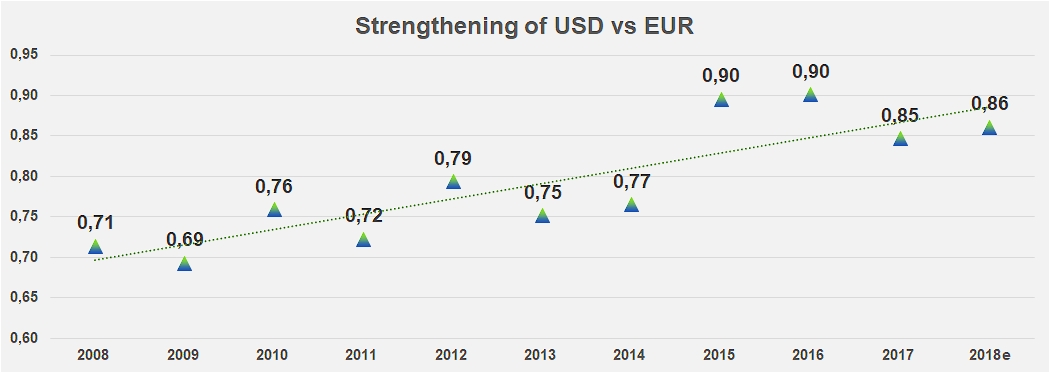

Les variations minimes à la baisse observées en Europe sont probablement le signe d’une attitude générale prudente voire attentiste des opérateurs, confrontés à un marché hésitant dans un contexte politico-commercial très incertain. Alors que beaucoup s’interrogent sur l’issue du bras de fer qui oppose les États-Unis à la Chine et sur le résultat de la re-discussion des accords commerciaux entre les USA, le Canada et le Mexique, l’évolution récente du taux de change entre le dollar US et les devises des grands bassins de transformation concurrents est plutôt favorable à ces derniers (voir graphique en fin d’article) : avec un dollar US en légère hausse ces dernières semaines, les variations des prix de la tomate fraîche (exprimés en USD aux fins de comparaison) sont sensiblement plus marquées (-11% pour les tomates fraîches en Chine, -4,9% pour les matières premières espagnoles, -2,4 % au Portugal, -1,5% environ sur l’ensemble de l’Italie, -3,4% pour les tomates d’industrie en Grèce, etc.), qui confèrent aux productions de ces pays un léger avantage en termes de compétitivité. Sur l’ensemble « hors Californie », le prix moyen de la tomate d’industrie a diminué d’un peu moins de 2% par rapport à l’an dernier.

Cela ne signifie pas que les transformateurs du « reste du monde » achètent cette année leurs matières premières à un prix inférieur à celui des tomates californiennes : en la matière, les tomates chinoises restent, en dépit de la pression exercée par l’amont agricole sur les entreprises, bien meilleur marché que leurs équivalentes européennes ou américaines. Avec un prix de base estimé entre 390 Yuan et 410 Yuan entre les différentes régions de production (Sud Xinjiang, Mongolie Intérieure, Nord Xinjiang et Gansu), soit environ 59 USD/mT pour la saison 2018, la tonne métrique de tomate chinoise « coûte » en moyenne 22 USD de moins que la même tonne produite en Californie (environ 81 USD/mT) et 31 USD de moins que celle récoltée dans l’Union Européenne (EU5) (environ 90 USD/mT) ; le niveau moyen de rétribution de la matière première pour les douze principaux pays transformateurs se situe en 2018 aux alentours de 82,5 USD/mT, en très légère progression (environ 1%) par rapport à la saison dernière.

En l’état, la valeur totale estimée de la récolte globale de tomate d’industrie 2018 s’élève aux alentours de 2,8 ou 2,9 milliards USD (2,4 à 2,5 milliards d’Euros), en net retrait par rapport aux 3,0 à 3,1 milliards USD estimés pour la campagne 2017.

Quelques données complémentaires

Pour les besoins de l’article, 1 USD = 0,8618 Euro et 6,8034 CNY en moyenne sur la période 9 jullet-9 septembre 2018

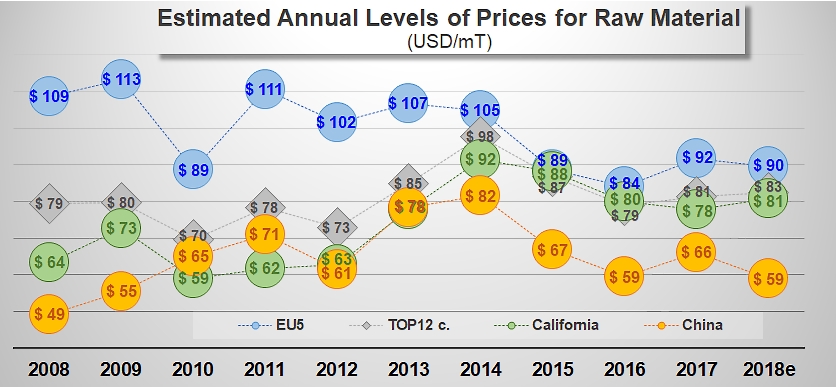

Evolution de la production mondiale et de la rétribution mondiale moyenne

Source : WPTC, CTGA, Tomato News

Voir aussi notre article consacré aux prix de campagne 2017 “2017: Baisse sensible des prix de campagne”

Pte Ltd")