2017 : Baisse sensible des prix de campagne

Les écarts de prix sont-ils encore déterminants ?

Une convergence de plus en plus nette…

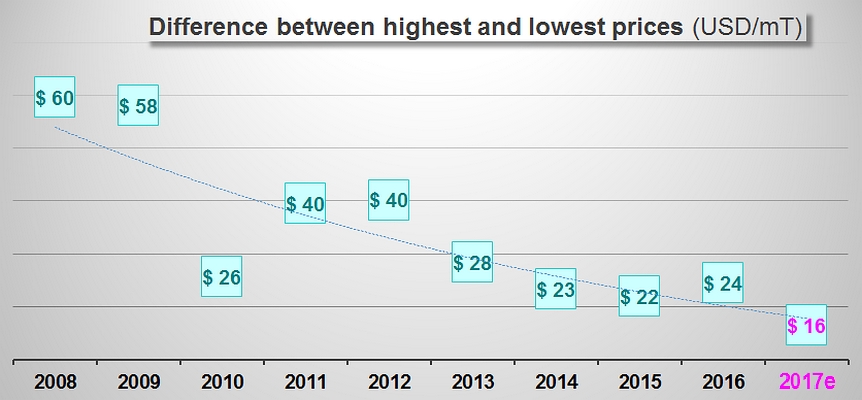

En dix ans, de 2008 à 2017 (estimations février-mars 2017), les différences de prix de matière première entre les principaux bassins de transformation ont considérablement diminué : l’écart entre les plus hauts et les plus bas niveaux de prix à l’échelle mondiale, qui atteignait 60 USD/mT en 2008 et permettait depuis plusieurs années à la filière chinoise de se démarquer en pratiquant une politique commerciale très agressive, est tombé aux environs de 25 USD/mT ces dernières années et pourrait diminuer encore cette année pour ne plus représenter que 15 ou 16 USD/mT environ.

Quasiment régulière sur les dix dernières années, la réduction de l’écart entre les prix de matière première les plus élevés et les moins élevés à l’échelle mondiale a enregistré un épisode brutal de resserrement en 2010 : cette année-là, la convergence des prix s’est brusquement accusée, témoignant de la démarche engagée au niveau global en vue de la réduction des surfaces et des quantités, suite à la production pléthorique de 2009.

Quasiment régulière sur les dix dernières années, la réduction de l’écart entre les prix de matière première les plus élevés et les moins élevés à l’échelle mondiale a enregistré un épisode brutal de resserrement en 2010 : cette année-là, la convergence des prix s’est brusquement accusée, témoignant de la démarche engagée au niveau global en vue de la réduction des surfaces et des quantités, suite à la production pléthorique de 2009.

Les prix de matière première constituent un élément crucial de la rentabilité de l’activité de transformation et une condition centrale de la compétitivité des produits, et plus particulièrement pour les entreprises engagées dans la commercialisation à l’échelle mondiale. La plupart de ces entreprises sont installées dans une douzaine de pays qui concentrent l’essentiel des activités globales de production et d’exportation : chaque année, la détermination des prix de la tomate fraîche - par accord contractuel entre producteurs (souvent réunis en OP) et transformateurs - revêt une importance stratégique, en ce qu’elle conditionne les prix finaux des dérivés industriels, notamment des purées concentrées, et définit ainsi les positionnements de chaque entreprise vis-à-vis de ses concurrentes aux échelles nationales, de chaque pays au sein des différents bassins géographiques de production et de chaque bassin sur le plan global de compétition.

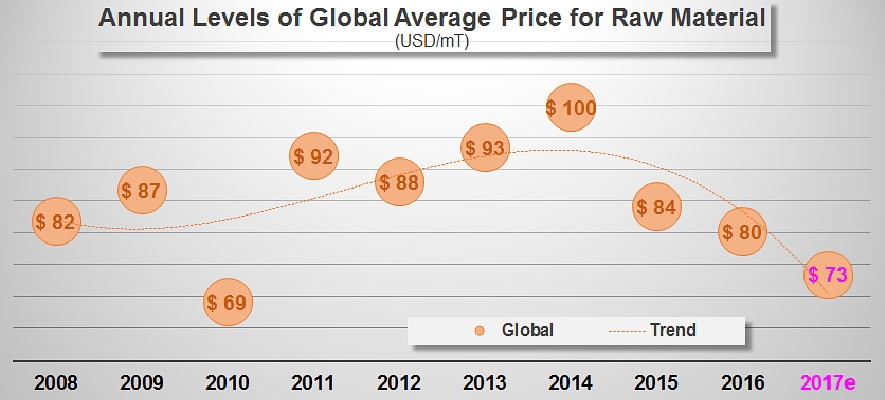

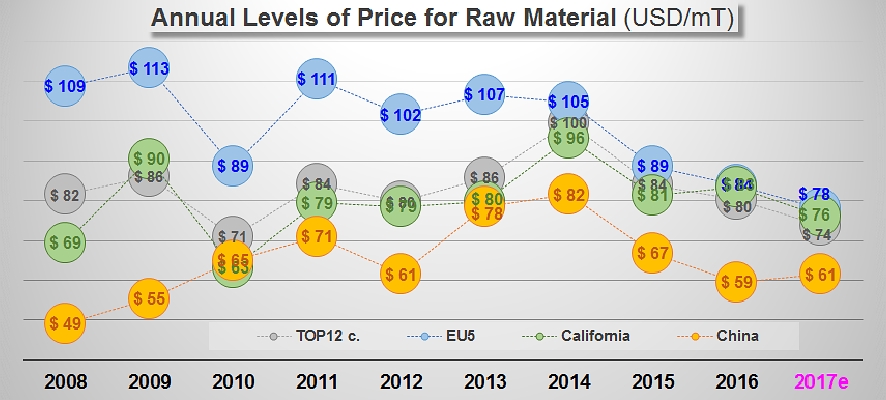

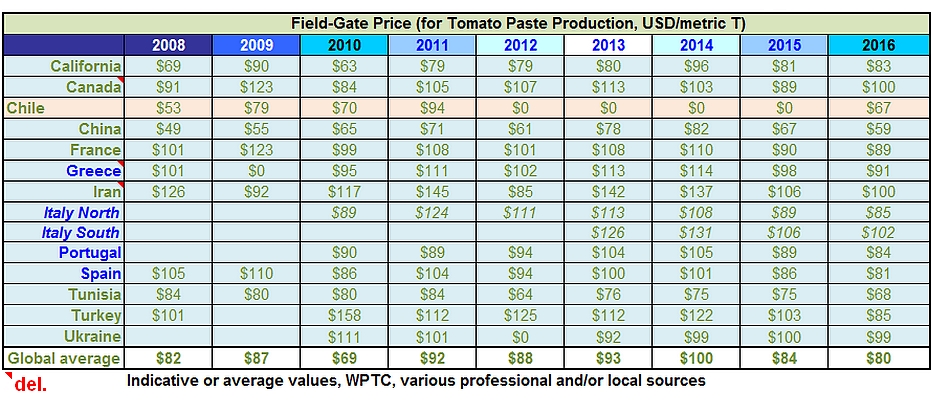

Les données collectées par le Conseil Mondial de la Tomate d’Industrie, sur la base des informations fournies par chaque délégation nationale, montrent que le niveau du prix global moyen (pondéré) de la tomate fraîche au cours des dix dernières années a évolué de façon cohérente au sein des trois grands pôles de transformation (USA, EU, Chine), entre un « plancher » représenté le plus souvent par les valeurs annuelles de la tomate d’industrie chinoise et un « plafond » matérialisé par celles des matières premières européennes, en restant généralement proche d’une valeur moyenne dont la tomate d’industrie californienne ne s’est que peu et rarement éloignée.

Sur cette période, si l’on excepte l’ « incident » de 2010, la valorisation moyenne globale de la matière première tomate a d’abord connu une phase de hausse, plus ou moins nettement modulée par l’effet des contextes commerciaux mondiaux ; cette progression a atteint son maximum en 2014, sous l’effet conjugué des hausses de prix intervenues notamment en Californie et en Chine, qui ont rapproché les prix de ces régions de ceux pratiqués en Europe. L’année 2014 a été celle du début du repositionnement californien, marquée par la hausse de la monnaie US par rapport à l’ensemble de ses concurrentes et l’effort entrepris pour réduire la pression des stocks, une démarche qui s’est poursuivie les années suivantes avec pour effet une baisse mécanique conséquente des niveaux de prix dans les principaux bassins de transformation, que sont venues conforter les dynamiques locales de recherche de compétitivité.

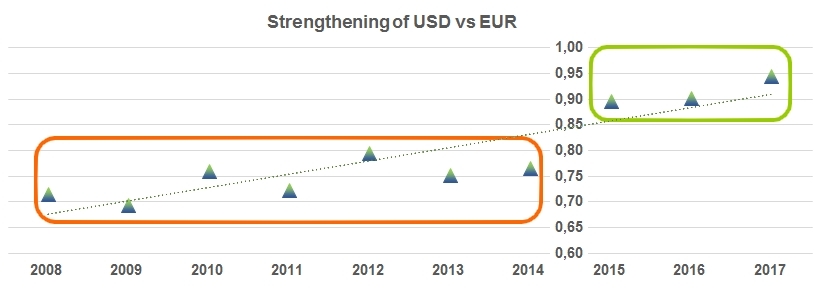

Après 2014, le renforcement du dollar US a eu pour effet d’entraîner une baisse générale des équivalents en USD des prix nationaux, qui a pu atteindre jusqu’à 15% dans le cas des prix chinois, et entre 17% et 21% dans le cas des prix pratiqués dans les pays de l’UE. L’effet dollar a en même temps pénalisé les exportations US et renforcé la compétitivité des produits européens et, dans une moindre mesure, chinois.

Après 2014, le renforcement du dollar US a eu pour effet d’entraîner une baisse générale des équivalents en USD des prix nationaux, qui a pu atteindre jusqu’à 15% dans le cas des prix chinois, et entre 17% et 21% dans le cas des prix pratiqués dans les pays de l’UE. L’effet dollar a en même temps pénalisé les exportations US et renforcé la compétitivité des produits européens et, dans une moindre mesure, chinois.

L’effet de la modification des taux de change entre le dollar US et les devises des autres grandes nations de la transformation, conjugué à une baisse générale contextuelle des prix de la tomate d’industrie a ainsi « ramené » la valeur moyenne globale de la matière première aux environs de 85 voire 80 USD/mT en 2015 et 2016. En l’état actuel des informations disponibles, il n’est pas exclu que la tendance s’approfondisse encore cette année, avec une valeur moyenne de l’ordre de 73,5 USD/mT (

valeurs indicatives au 15 mars 2017, établies sur environ 65% des quantités prévues en transformation en 2017).

Toutefois, toutes les filières – et a fortiori toutes les entreprises - n’ont pas ressenti cette convergence de la même façon, tant il est clair que le nivellement des prix de la tomate d’industrie s’est opéré par le haut, contraignant les filières européennes - habituées à des valorisations plus élevées - à des aménagements plus importants que leurs concurrentes : une partie du gain de compétitivité a découlé mécaniquement des variations de parité EURO/USD, mais des révisions parfois drastiques des prix contractuels ont dû parfois intervenir pour soutenir de nouvelles démarches stratégiques : sur ce terrain, à condition que les prochaines semaines apportent confirmation des premières indications du WPTC, l’Espagne s’est montrée à la fois la plus performante et la plus exigeante ces dernières années, dont les valorisations de la matière première (exprimées en dollar US) ont diminué de près de 20% entre 2008-2010 et 2015-2017 (-1% environ en Euros) ; la progression est assez comparable en Italie du nord, avec une baisse de 19% environ des valorisations exprimées en USD sur la même période (-3% environ en Euros) et, dans une moindre mesure, en Grèce.

Au final, en l’état actuel des informations, la valorisation européenne moyenne (pondérée) pour la campagne 2017 s’établit aux environs de 73,5 Euros/mT, soit 5 Euros (6,5%) de moins qu’en 2009, et marque une quatrième année consécutive de baisse au niveau européen ; sur les deux dernières années (2015 et 2016), la tonne de tomate d’industrie a coûté en moyenne 77,5 Euros bord champs aux industriels européens, un niveau à peu de chose près équivalent à 86,3 USD/mT, qui donne toute la mesure de l’impact du renforcement du dollar ces dernières années sur la compétitivité européenne : cette valeur « décroche » en effet de près de 25 USD/mT (-22% !) par rapport à la valeur 2008/2009 de la tonne de tomate, estimée à quelque 111 USD.

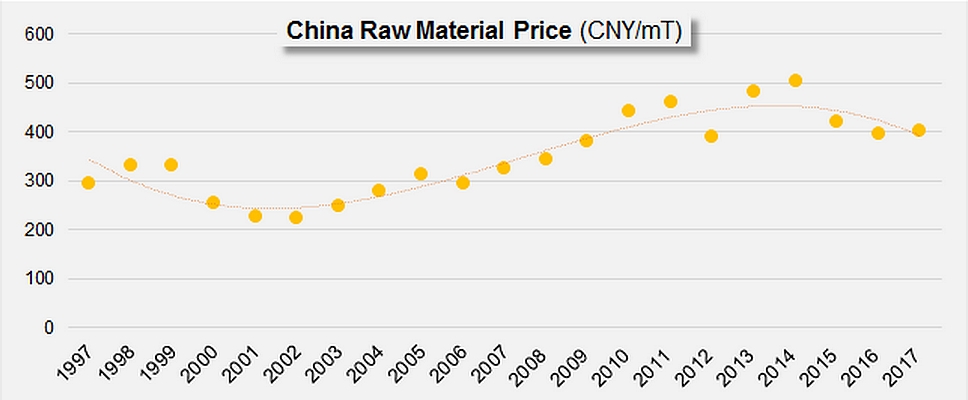

Sur la même période de dix ans, le parcours de la valorisation chinoise de la matière première a été sensiblement différent, quoique l’effet « dollar » (-6% sur la période 2014-2016) ait eu sur sa dynamique un impact finalement assez similaire à celui observé en Europe, quoique beaucoup plus limité. Engagée dans deux démarches parallèles et plutôt antinomiques d’augmentation des prix de la tomate fraîche (en Yuan (CNY)) et de réduction des volumes annuels transformés, la filière chinoise, à compter de 2015, a tiré parti de l’affaiblissement du Yuan par rapport au dollar US pour abaisser le niveau de valorisation de ses matières premières, qui s’était élevé jusqu’aux environs de 500 CNY/mT (environ 83 USD) en 2014, et revenir aux environs de 400 CNY/mT (63 USD) par tonne ces dernières années.

En définitive, tandis que les filières européennes ont abaissé de 22% les prix des tomates livrées en usine entre 2008/2009 et 2015/2016, la filière chinoise, pour sa part, a fait progresser les siens de 13% (de 360 CNY/mT à 408 CNY/mT).

L’ensemble de ces dynamiques, incontournables sur le plan global en ce qu’elles dimensionnent l’activité globale et conditionnent les compétitivités relatives des trois plus grands bassins mondiaux de transformation, s’inscrit depuis maintenant une dizaine d’années dans un mouvement à la fois convergent et baissier des prix de matière première. Cette tendance ne rend évidemment pas compte des situations spécifiques locales et des grands écarts qui peuvent exister entre les entreprises, qu’elles opèrent dans des régions très éloignées les unes des autres ou soient, comme cela arrive souvent, « voisines de cultures ».

Cette année, elle pose en revanche avec une grande acuité la question de la limite de la capacité des partenaires agricoles et industriels de chaque filière à trouver ensemble une réponse, adaptée et commune, aux difficultés du moment et aux défis qu’implique l’obligation, dans le contexte extrêmement concurrentiel que nous connaissons actuellement, d’améliorer chaque année un peu plus la compétitivité des produits, tout en maintenant, voire en accroissant, le niveau d’exigence et de contraintes (qualitatives, sanitaires, économiques, environnementales, sociales, etc.) qui définit leurs produits et leur identité.

Elle pose également, mais de façon purement théorique, la question de la pertinence de la course permanente à la compétitivité. Et enfin celle, plus pratique, de savoir si des écarts de prix de matière première aussi réduits sont encore réellement déterminants en termes de concurrence ; la réponse est sans aucun doute « oui », ne serait-ce que parce que les valeurs indiquées sont le résultat d’un processus de détermination négociée qui ne peut être qu’en partie objectif, parce qu’elles se situent très en amont de la cascade de nombreux paramètres qui décident de l’issue d’une campagne et parce qu’elles ne tiennent pas compte de l’extrême diversité de contextes et de conditions d’une filière dispersée sur l’ensemble de la planète et qui compte plusieurs milliers d’exploitations et d’entreprises, de toutes tailles, de multiples destinations, etc.

Pour autant, on le voit bien, ce rétrécissement des écarts de prix a déjà « changé la donne » commerciale ces dernières années. Il pourrait bien, s’il s’inscrit dans la durée, déplacer la compétition vers d’autres terrains que celui des prix des produits finis. Les axes de réflexion ne manquent pas : pour se démarquer demain, les transformateurs devront-ils argumenter autour de la qualité ? Du service ? De l’origine ? De l’authenticité ? De l’originalité ? Des atouts « santé » ?

Quelques données complémentaires

Evolution des prix de matière première dans les principaux pays transformateurs.

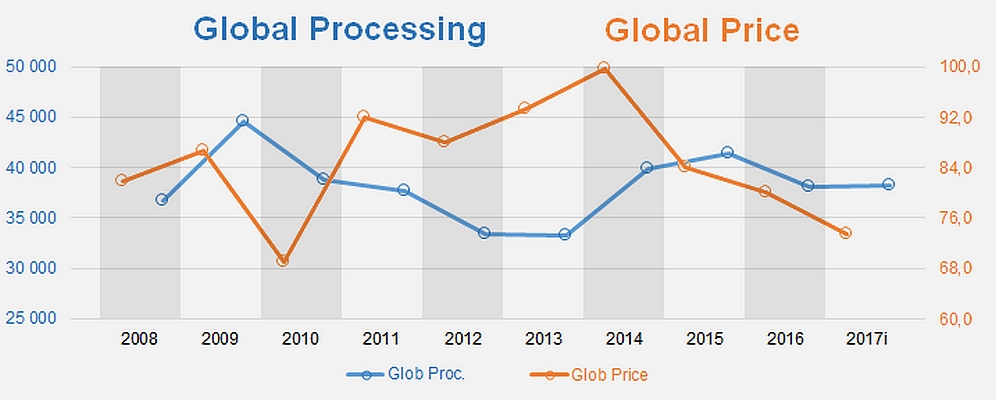

Evolution comparée du prix annuel global (en USD) et de quantités transformées (en milliers de tonnes).

Appendices/Annexes

Appendices/Annexes