Depuis la mise en œuvre en 2015 par le gouvernement nigérian des mesures protectionnistes destinées à promouvoir la production et la transformation nationales de tomate, la lecture des données mondiales d’importation de concentrés est devenue plus compliquée. Le premier effet de ces mesures n’a pas été celui escompté, sur ce marché qui a longtemps pointé aux tout premiers rangs mondiaux des importations du secteur : mise à mal par des attaques répétées de Tuta absoluta, la production agricole de tomate ne décolle pas et les entreprises locales, notamment Dangote et Erisco, sont dans l’incapacité de faire fonctionner leurs usines à partir de matière première fraîche. Pour autant, dans ce contexte difficile, il semble peu probable que la consommation apparente nigériane de concentrés ait été impactée par ces épisodes. Il a donc fallu que la demande – qui justifiait l’importation de 200 000 tonnes métriques (mT) de concentrés en 2013/2014 - soit alimentée par d’autres canaux, moins formels. C’est le deuxième effet, prévisible, des décisions du gouvernement nigérian.

De fait, les protestations de quelques industriels locaux – par ailleurs engagés dans des partenariats industriels avec des investisseurs asiatiques - contre la politique financière gouvernementale, et la récente fermeture de l’usine Dangote de Kano, jettent un éclairage cru sur les pratiques régionales ; selon la presse nigériane, l’entreprise du géant africain de l’agro-alimentaire aurait été contrainte de jeter l’éponge, en raison de difficultés d’approvisionnement, mais aussi « après le coup terrible que lui a porté sur le marché nigérian la contrebande de produits alternatifs beaucoup moins chers que ceux de la production locale».

Non que les soubresauts de la politique nigériane puissent avoir un retentissement direct sur les dynamiques de la filière mondiale de la tomate ; mais l’importance des demandes locales fait de cette région (Nigéria, Ghana, Bénin, Togo, etc.) un élément déterminant des échanges mondiaux, essentiel pour la compréhension des performances des grands bassins de transformation parce que susceptible d’opacifier celles des grands pôles de consommation.

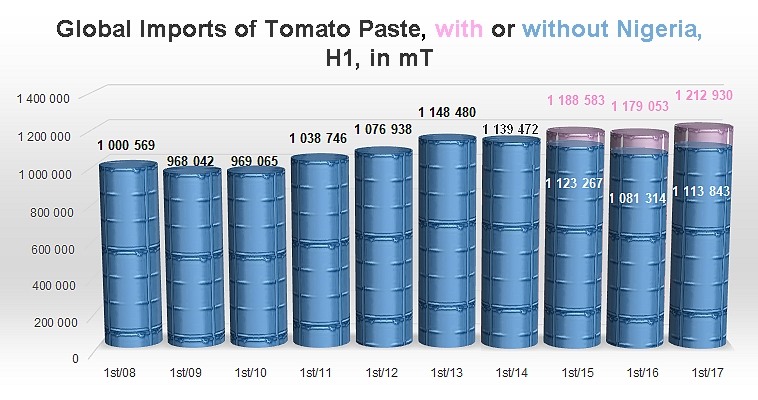

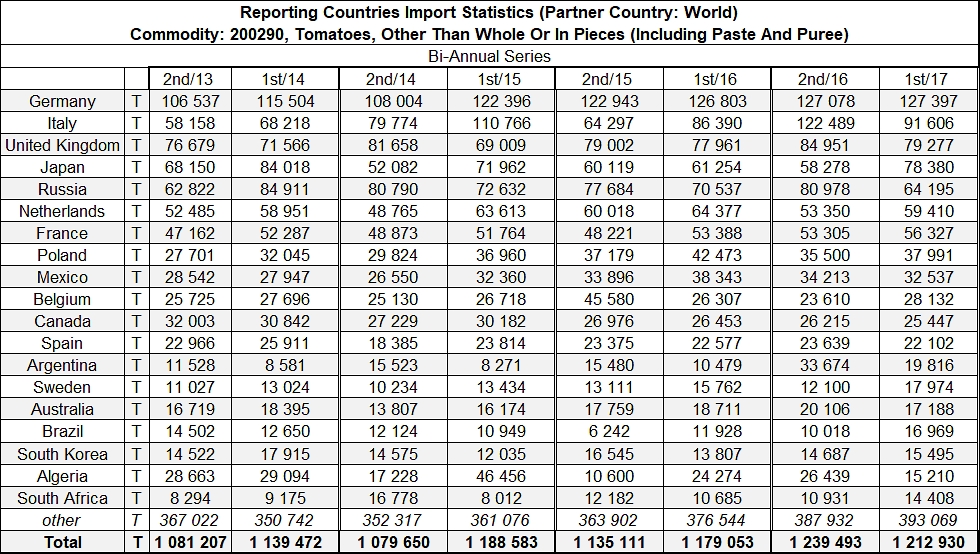

Bilans semestriels des importations mondiales de concentrés : résultats officiels (sans le Nigéria) et résultats recomposés (avec les importations nigérianes établies à partir des données disponibles)

Avec la « disparition » des achats nigérians, les flux mondiaux d’importation ont pu sembler décroître assez nettement ces dernières années ; cependant, les données d’activité des grands bassins de transformation sur cette destination, notamment chinois, permettent de rétablir au moins partiellement une mesure vraisemblable des achats de ce pays et de ceux de ses voisins, qui donnent une toute autre lecture de la demande globale des exercices récents. Selon cette approche, les quantités de concentrés importées à l’échelle mondiale au premier semestre de l’année 2017 ont enregistré, à l’inverse des exportations*, une légère hausse : les mouvements répertoriés s’élèvent à 1,21 millions mT (+3%), et portent le total des importations déclarées entre juillet 2016 et juin 2017 aux alentours de 2,4 millions mT, soit environ 4% de plus que sur l’exercice commercial 2015/2016 (2,3 millions mT).

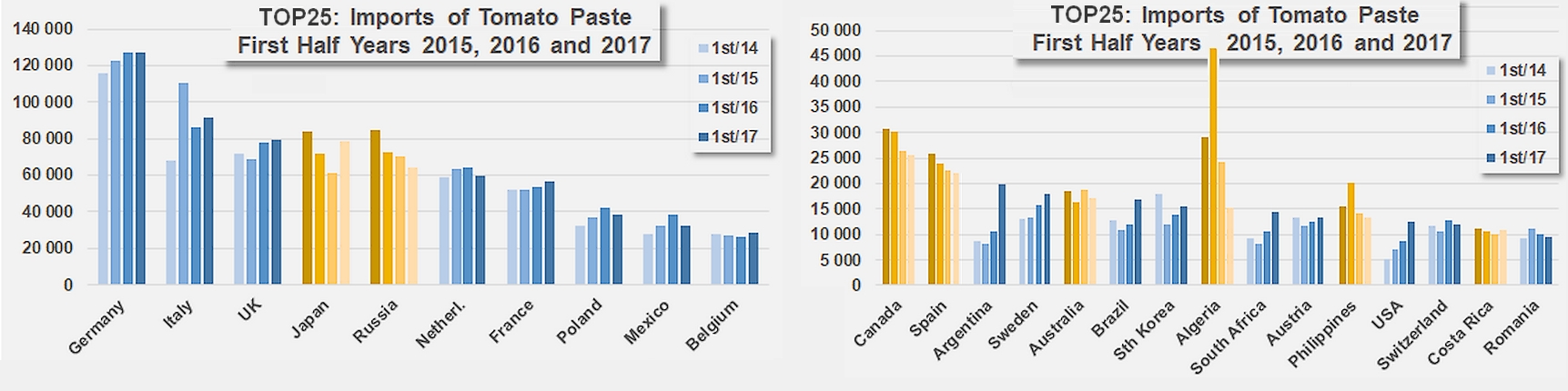

Importations des quinze principaux pays importateurs de concentrés, sur les premiers semestres des quatre dernières années ; les hausses sont indiquées en bleu, les baisses en jaune.

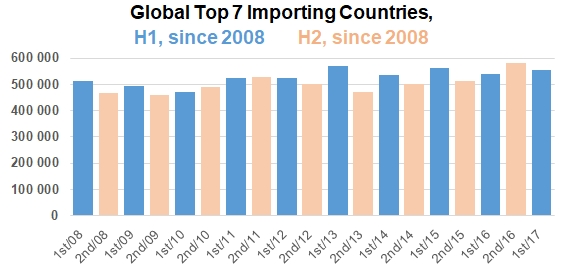

A l’inverse des mouvements mondiaux d’exportation, sujets à de fortes variations en raison de la compétition qui oppose les grands bassins d’approvisionnement, les dynamiques d’importation - et donc les marchés qu’elles animent – sont moins exposées aux changements brusques : ainsi, les cumuls semestriels d’importations de concentrés des sept pays les plus actifs sur ce secteur (Allemagne, Italie, Royaume-Uni, Japon, Russie, Pays-Bas et France, plus de 100 000 mT par semestre) n’ont pratiquement pas enregistré d’autres variations au cours des dix derniers exercices que celles qui ont porté leur croissance, de 470 000 mT sur la période juillet-décembre 2008 à 560 000 mT sur la période janvier-juin 2017 (voir les infographiques en fin d’article). La même observation vaut pour les cumuls semestriels des vingt-cinq principaux pays importateurs de concentrés (plus de 20 000 mT par semestre).

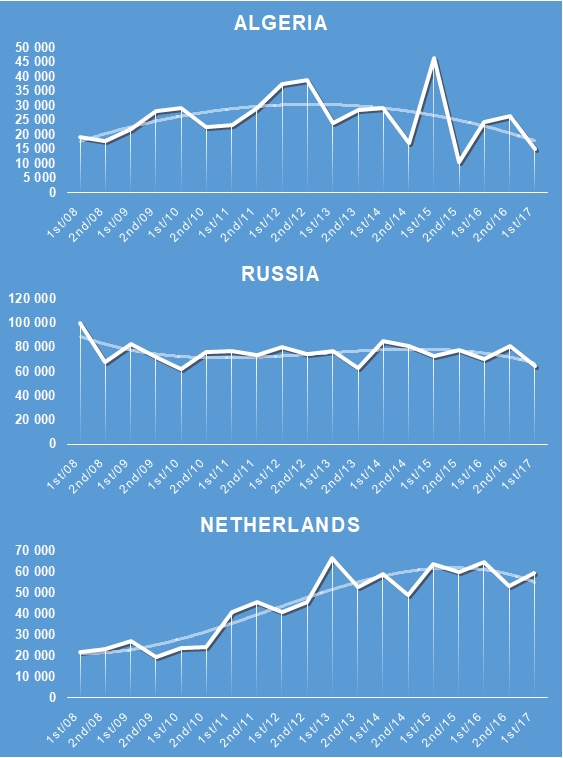

Toutefois, dans le mouvement général de hausse, même modeste, qui porte le marché mondial, quelques pays font exception à la règle, la plupart du temps en raison du développement des capacités et de l’activité des filières locales. C’est le cas notamment en Algérie, dont les quantités transformées ont fortement progressé ces dernières années, et dont les importations au premier semestre 2017 (15 200 mT) ont été inférieures de 9 000 mT (-37%) à celles des six premiers mois de 2016, et de 18 000 mT (-54% !) à celles des premiers semestres des trois années précédentes (2014, 2015 et 2016). Sur un plan plus large, la filière algérienne des dérivés de tomate remplace progressivement le recours quasiment systématique aux importations en provenance de Chine ou des USA par des productions de plus en plus locales.

Même si la tendance est moins prononcée et les tonnages concernés nettement plus importants (64 200 mT au premier semestre 2017), une démarche similaire touche les achats extérieurs de la Russie ; au cours des neuf ou dix derniers exercices, les importations ont légèrement diminué et il faudra sans doute quelques années encore avant que la production des sites de transformation installés ces dernières années en Kabardino-Balkarie et dans d’autres provinces du sud-ouest de la Russie intervienne de façon sensible sur les approvisionnements russes. Il n’en reste pas moins que les importations de janvier à juin 2017 (64 200 mT) ont décru de plus de 6 300 mT (-9%) par rapport à celles du premier semestre 2016 et de 11 800 mT (-16%) comparées aux trois années précédentes (premiers semestres 2014, 2015 et 2016).

Les importations néerlandaises de concentrés (59 400 mT) ont elles aussi enregistré une baisse (près de 5 000 mT (-8%) de moins qu’au premier semestre 2016, mais celle-ci est à mettre en relation avec un recul assez net de l’activité de transformation et d’exportation de sauces de ce pays sur les deux derniers exercices : en 2016/2017, les ventes extérieures sur ce secteur (2019 000 mT) ont été inférieures de 4% à celles de l’exercice 2015/2016, et ont reculé de 10% sur le résultat de l‘exercice 2014/2015 (243 600 mT).

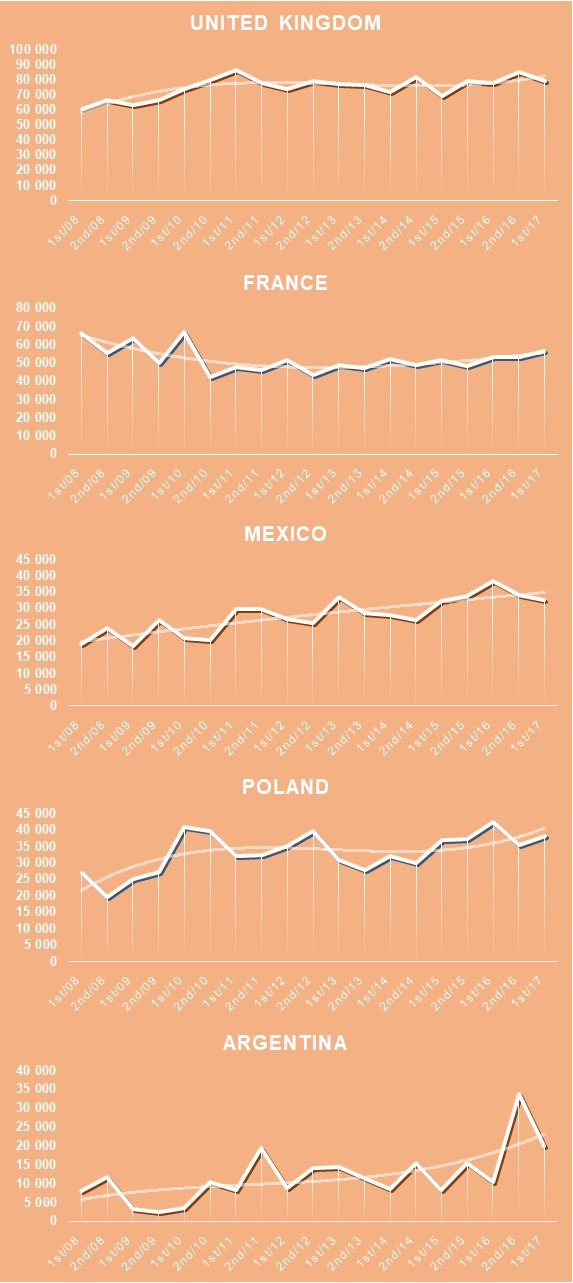

Aux rangs des pays ayant réduit les quantités importées au premier semestre 2017, il convient également de citer la Pologne et le Mexique ; mais, dans les deux cas, il s’agit seulement de pauses après plusieurs périodes de hausses conséquentes, et ces ajustements ne remettent pas en question des dynamiques plus ou moins régulières qui ont conduit, en tout juste huit ans, à des augmentations des importations de 65% dans le cas de la Pologne et de 60% dans celui du Mexique.

A côté des pays qui s’efforcent de s’affranchir des importations grâce au développement des filières locales de transformation, un grand nombre d’autres nations restent très dépendantes des approvisionnements extérieurs pour la satisfaction de leur demande domestique. Mis à part le Nigéria, déjà mentionné, les grands pôles mondiaux de consommation sont souvent situés en Europe occidentale, en Asie, Asie-Pacifique et Amérique du Nord ; sur les six premiers mois de 2017, les plus importants pays importateurs ont confirmé leur importance, aux premiers rangs desquels s’alignent l’Allemagne, le Royaume-Uni et le Japon. Avec près de 78 400 mT, les importations de ce dernier pays ont progressé de plus de 17 000 mT (+28%) par rapport au premier semestre 2016 et de près de 6 000 mT (+8%) sur les périodes équivalentes des trois années précédentes (2014, 2015 et 2016).

En dépit des efforts mis en œuvre pour accroître sa production transformée, c’est pourtant à l’Argentine que revient la plus forte progression de ce premier semestre, avec une hausse de 89% (+9 300 mT) sur le bilan du premier semestre 2016 et un bond de 118 % (+ 10 700 mT !) sur ceux des trois années précédentes. Le niveau exceptionnellement élevé des achats extérieurs argentins (19 800 mT au premier semestre 2017, 53 000 mT sur l’exercice complet 2016/2017) s’inscrit dans le déficit de production et de transformation enregistré sur la campagne 2016, marquée par un résultat très médiocre (405 000 mT, au lieu des 485 000 prévues).

Le marché du Royaume-Uni semble pour l’instant résister convenablement à la baisse du pouvoir d’achat consécutif à l’affaiblissement de la monnaie britannique face à l’Euro et au dollar US, comme en témoignent les derniers résultats des opérateurs européens, notamment italiens, fortement impliqués sur ce marché. Entre janvier et juin 2017, les achats britanniques de concentrés (79 300 mT) ne se sont pas écartés de la trajectoire de croissance lente suivie depuis maintenant près de vingt ans : les achats du début d’année ont été pratiquement identiques (+ 1 300 mT) à ceux du début 2016 et supérieurs de 6 400 mT environ (+9%) à ceux des périodes équivalentes des trois années précédentes.

Après quelques exercices marqués par des baisses entre 2008 et 2010, les importations françaises de concentrés sont reparties à la hausse ; le premier semestre 2017 (56 300 mT) s’inscrit dans cette dynamique, en hausse de 2 900 mT (+6%) sur le premier semestre 2016 et de 3 800 mT (+7%) sur les premiers semestres 2014, 2015 et 2016.

Les hausses des quantités importées au premier semestre 2017 par le Brésil et par l’Afrique du Sud méritent également d’être signalées : les progressions sont relativement modestes en termes de tonnages (5 000 mT environ pour les achats brésiliens, moins de 4 000 mT pour les importations sud-africaines), mais marquantes en termes de croissance (+42% pour le Brésil, + 35% pour l’Afrique du Sud). La hausse des achats sud-africains s’inscrit dans une dynamique régulière qui a plus que doublé les quantités en moins de dix ans ; les achats brésiliens varient en fonction des performances de la filière de transformation locale.

*Voir aussi la première partie de ce dossier, consacrée au bilan des exportations au 1er semestre 2017.

Sources: IHS, Tomato News

Quelques données complémentaires

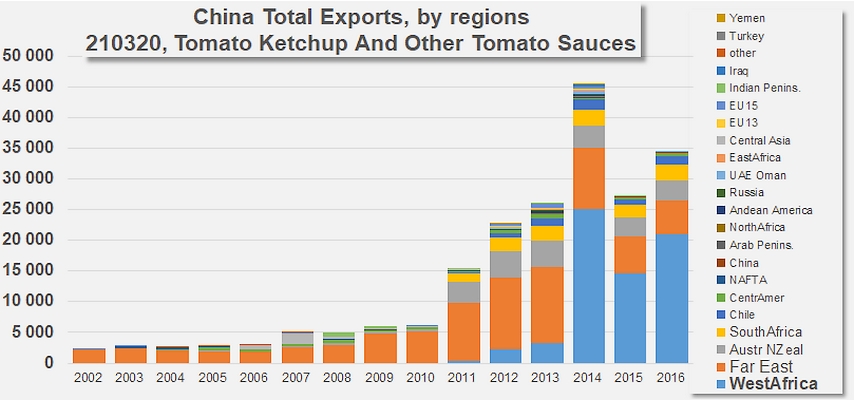

Parallèlement au recul de ses importations de concentrés, la région Afrique Occidentale a développé de nouveaux flux, notamment en provenance de Chine, sur des produits inscrits sous les codes douaniers 210320 (ketchup et sauces tomates).